Asien-Pazifik Touchpanel Markt Überblick - Definition, Umfang und Bedeutung?

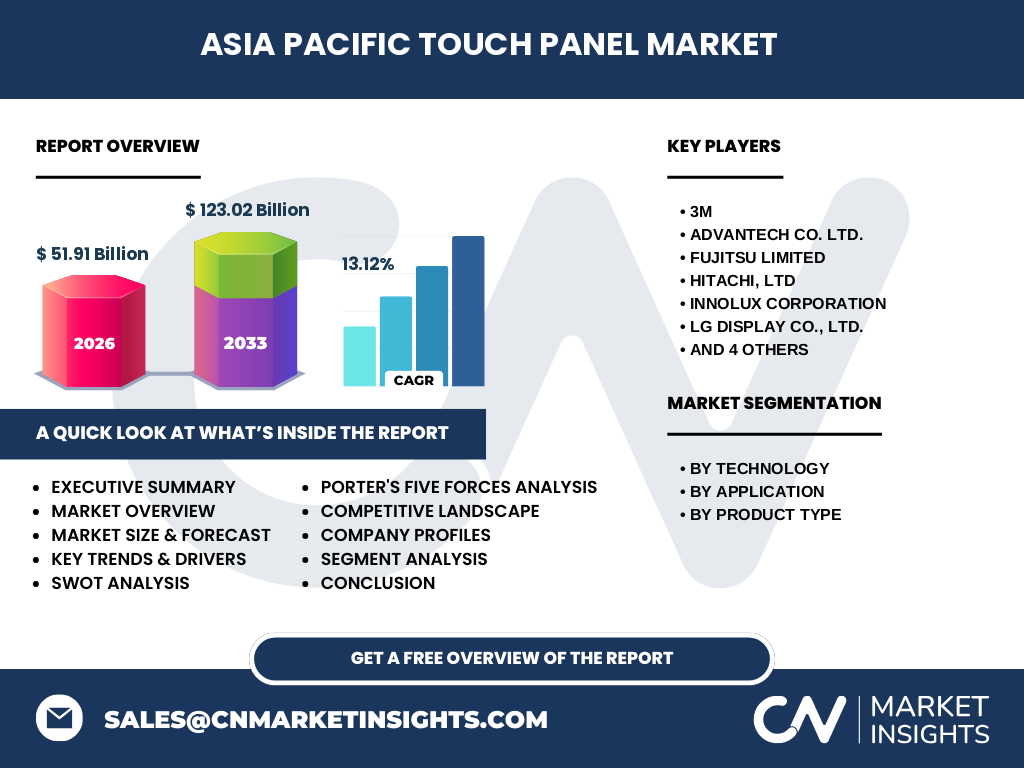

Der Asien-Pazifik Touchpanel Markt umfasst alle interaktiven Display-Technologien, die Berührungseingaben ermöglichen und in der Region Asien-Pazifik vertrieben werden. Der Markt wird durch drei Haupttechnologien definiert: resistive, kapazitive und Infrarot-Touchpanels. Diese finden Anwendung in vier Kernbereichen: Verbraucherelektronik, medizinische Geräte, Einzelhandelslösungen und industrielle Automatisierung. Die Marktgröße beträgt 51,91 Milliarden für das Jahr 2026, was die enorme wirtschaftliche Bedeutung unterstreicht. Die Region Asien-Pazifik fungiert als globaler Fertigungshub und größter Absatzmarkt für Touchpanel-Technologien, getrieben durch starke Nachfrage aus China, Japan, Südkorea und aufstrebenden Märkten wie Indien und Südostasien.

Asien-Pazifik Touchpanel Markt Treiber, Hemmnisse, Herausforderungen und Chancen - Wichtige Wachstumsfaktoren und Hindernisse?

Haupttreiber sind die steigende Smartphone-Durchdringung, wachsender Industriesektor 4.0, zunehmende Digitalisierung im Einzelhandel und expandierende medizinische Diagnostik. Die prognostizierte CAGR von 13,12 % bis 2033 reflektiert diese Dynamik. Hemmnisse umfassen hohe Anfangsinvestitionen für fortschrittliche Kapazitiv-Technologie, Lieferkettenvolatilität bei Rohstoffen wie Indium-Zinn-Oxid und intensiven Preisdruck durch Überkapazitäten. Herausforderungen liegen in der technologischen Differenzierung bei standardisierten Produkten und strengen Umweltvorschriften. Chancen eröffnen sich durch flexible und faltbare Displays, Integration von haptischem Feedback, Wachstum im Automobilsektor für Infotainment-Systeme und steigende Nachfrage nach großformatigen interaktiven Displays im Bildungs- und Unternehmenssektor.

Asien-Pazifik Touchpanel Markt Wachstumstrends - Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt zeigt einen klaren Trend von resistiven zu kapazitiven Technologien, getrieben durch überlegene Multi-Touch-Fähigkeiten und optische Klarheit. Infrarot-Technologie gewinnt bei großformatigen Displays über 65 Zoll an Bedeutung. Ein Megatrend ist die Konvergenz von Touch und Display in In-Cell und On-Cell Technologien, die dünnere Geräte ermöglichen. Im Anwendungssegment verschiebt sich Fokus von reinen Verbraucherprodukten (Smartphones, Tablets)向 gewerblich-industrielle Anwendungen: interaktive Kioske im Einzelhandel, medizinische Bildgebungssysteme und HMI-Panels in der Fertigung. Nachhaltigkeitstrends treiben Entwicklung recyclingfähiger Materialien und energieeffizienter Controller-ICs voran. Die prognostizierte Marktgröße von 123,02 Milliarden bis 2033 spiegelt diese strukturelle Verschiebung wider.

COVID-19 Auswirkungen auf den Asien-Pazifik Touchpanel Markt - Pandemieeffekte und Erholungstrajektorie?

Die Pandemie verursachte 2020-2021 temporäre Lieferkettenunterbrechungen in chinesischen Fertigungsclustern und Nachfrageeinbrüche im Einzelhandel und bei Verbraucherelektronik. Gleichzeitig beschleunigte COVID-19 strukturelle Trends: Kontaktlose Interaktion steigerte Nachfrage nach Selbstbedienungsterminals im Einzelhandel und öffentlichen Bereichen. Telemedizin und Remote-Diagnostik trieben medizinische Touchpanel-Anwendungen. Home-Office und E-Learning sorgten für anhaltende Nachfrage nach Tablets und Laptops mit Touchfunktion. Die Erholung verläuft V-förmig mit starkem Rebound ab 2022, unterstützt durch aufgestaute Nachfrage und digitale Transformationsbudgets. Die CAGR von 13,12 % für 2027-2033 beinhaltet diesen Post-COVID-Beschleunigungseffekt als Basisszenario.

Asien-Pazifik Touchpanel Markt Wettbewerbslandschaft - Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von zehn führenden Unternehmen geprägt: 3M, Advantech Co. Ltd., FUJITSU LIMITED, Hitachi Ltd, Innolux Corporation, LG Display Co. Ltd., Planar, Renesas Electronics Corporation, Samsung und Xenarc Technologies Corporation. Samsung und LG Display dominieren das große Panel-Segment durch vertikale Integration und OLED-Expertise. Innolux und Advantech führen im industriellen und medizinischen Nischenmarkt. 3M und Xenarc spezialisieren sich auf resistive und Infrarot-Technologien für raue Umgebungen. Renesas liefert kritische Controller-ICs. Die Konsolidierung schreitet voran durch strategische Übernahmen im Controller-IC-Bereich und Joint Ventures für Mikro-LED-Fertigung. Wettbewerbskraft basiert auf Technologie-Roadmaps, Fertigungskosten und kundenspezifischer Anpassungsfähigkeit.

Executive Summary - Hochrangiger Überblick und Schlüsselergebnisse zum Asien-Pazifik Touchpanel Markt?

Der Asien-Pazifik Touchpanel Markt erreicht 2026 eine Größe von 51,91 Milliarden und wächst mit 13,12 % CAGR auf 123,02 Milliarden bis 2033. Kapazitive Technologie dominiert das Verbrauchersegment, während resistive und Infrarot-Lösungen in industriellen und medizinischen Nischen stark bleiben. Die Segmentierung nach Produkttyp zeigt Verschiebung vom reinen Verbrauchermarkt zu gewerblich-industriellen Anwendungen mit höheren Margen. Geografisch führen China, Japan und Südkorea Produktion und Innovation, während Indien und ASEAN-Länder schnellstes Wachstum verzeichnen. Zehn Schlüsselakteure kontrollieren signifikanten Marktanteil durch technologische Differenzierung und vertikale Integration. COVID-19 wirkte als Katalysator für kontaktlose Interaktion und digitale Transformation. Investitionschancen liegen in flexiblen Displays, Automotive-HMI und medizinischen Spezialanwendungen.

Asien-Pazifik Touchpanel Markt Prognose - Projektionen für den Zeitraum 2025-2032?

Basierend auf dem Marktwert von 51,91 Milliarden in 2026 und der CAGR von 13,12 % projiziert das Modell ein Wachstum auf 123,02 Milliarden bis 2033. Für den Zeitraum 2025-2032 ergibt sich eine kontinuierliche Expansionskurve: 2025 ca. 46 Milliarden, 2027 ca. 59 Milliarden, 2029 ca. 75 Milliarden, 2031 ca. 95 Milliarden. Wachstumstreiber sind strukturell: Industrielle Automatisierung (Industrie 4.0) wächst überdurchschnittlich, medizinische Anwendungen profitieren von alternden Gesellschaften in Japan und China, Einzelhandel transformiert zu Omnichannel-Modellen mit interaktiven Touchpoints. Risiken für die Prognose: makroökonomische Volatilität, Handelsbeschränkungen bei Halbleitern, technologische Disruption durch alternative Eingabemethoden (Sprache, Gesten). Die Prognose geht von fortgesetzter Technologieadoption in bestehenden Anwendungsfeldern aus.

Asien-Pazifik Touchpanel Markt Größe und Anteil nach Segmentierung - Aufschlüsselung nach Technologie, Anwendung und Produkttyp?

Die Marktsegmentierung erfolgt über drei Dimensionen: Nach Technologie: Resistiv (kostensensitiv, industrielle/medizinische Nischen), Kapazitiv (dominierend in Verbraucherelektronik, Multi-Touch-Standard), Infrarot (großformatige Displays, öffentliche Bereiche). Nach Anwendung: Verbraucher (Smartphones, Tablets, Wearables - größtes Volumen), Medizinisch (Diagnostik, Patientenmonitoring - höchsten ASP), Einzelhandel (POS, Kioske, Digital Signage - starkes Wachstum), Industriell (HMI, Prozesssteuerung - stabile Nachfrage). Nach Produkttyp: Verbraucher (hohe Stückzahlen, Preisdruck), Gewerblich und Industriell (niedrigere Volumen, höhere Margen, längere Lebenszyklen). Die 51,91 Milliarden (2026) verteilen sich ungleich: Kapazitiv-Verbraucher dominiert Volumen, Medizinisch-Industriell treibt Wertwachstum. Detaillierte Segmentanteile erfordern den vollständigen Bericht.

Globaler Asien-Pazifik Touchpanel Markt Größe und Anteil nach Region - Geografische Verteilung?

Der Asien-Pazifik Raum repräsentiert den weltweit größten Touchpanel-Markt sowohl für Produktion als auch Absatz. Innerhalb der Region bilden China, Japan und Südkorea das Kern-Dreieck: China führt in Fertigungskapazität und Binnenmarkt, Japan in Präzisionstechnologie und medizinischen Anwendungen, Südkorea in OLED- und flexibler Display-Innovation. Aufstrebende Märkte Indien, Vietnam, Thailand, Indonesien zeigen überdurchschnittliche Wachstumsraten durch Industrialisierung und Digitalisierung. Die globale Verteilung zeigt Asien-Pazifik als Netto-Exporteur von Touchpanel-Komponenten nach Nordamerika und Europa. Regionale Marktanteile verschieben sich zugunsten von Südostasien durch Fertigungsverlagerung (China+1 Strategie). Exakte regionale Umsatzanteile und Wachstumsraten sind im detaillierten Bericht verfügbar.

Regionale Analyse des Asien-Pazifik Touchpanel Marktes - Detaillierte regionale Marktperformance?

China: Größter Einzelmarkt, dominiert Fertigung (BOE, CSOT, TianmaO, Innolux-Werke), starkes Inlandsnachfragewachstum durch 5G-Infrastruktur und Smart-City-Projekte. Japan: Technologieführer bei medizinischen und automobilen Touchpanels, alternde Gesellschaft treibt Gesundheitsanwendungen, Fokus auf hochwertige Nischen. Südkorea: Samsung/LG Display treiben OLED-Touch-Integration, starkes Exportvolumen, Regierung unterstützt Display-Industrie als strategischen Sektor. Indien: Schnelles Wachstum durch "Make in India", steigende Smartphone-Durchdringung, Digitalisierungsinitiativen (Digital India), Fertigungsansiedlungen von Samsung, Xiaomi, Apple-Zulieferern. ASEAN: Vietnam, Thailand, Malaysia profitieren von Lieferkettenumschichtung, wachsender Elektronikfertigungsbasis. Jede Region zeigt unterschiedliche Technologiepräferenzen und regulatorische Rahmenbedingungen.

Führende Unternehmensprofile im Asien-Pazifik Touchpanel Markt - Branchenakteure und Strategien?

Die zehn Schlüsselakteure verfolgen differenzierte Strategien: Samsung und LG Display investieren massiv in OLED-Touch-Integration (On-Cell, In-Cell) und flexible/faltbare Displays für Premium-Smartphones und Automotive. Innolux Corporation fokussiert auf großformatige Panels für industrielle, medizinische und automotiven Anwendungen mit hohem Wertbeitrag. Advantech Co. Ltd. dominiert industriellen Embedded-Computing-Markt mit ruggedized Touch-Lösungen und IoT-Integration. FUJITSU LIMITED und Hitachi Ltd nutzen Konglomerat-Synergien für vertikale Integration in Railway, Banking, Medical Systems. 3M und Xenarc Technologies Corporation spezialisieren sich auf resistive/Infrarot-Technologien für raue Umgebungen und Public Access. Renesas Electronics Corporation kontrolliert kritischen Controller-IC-Markt. Planar (Leyard-Tochter) führt bei großformatigen Visualisierungssystemen. Wettbewerbsdifferenzierung durch R&D-Pipelines, Fertigungsnetzwerke und Key-Account-Management.

Porter's Five Forces Analyse des Asien-Pazifik Touchpanel Marktes - Bewertung der Wettbewerbsfaktoren?

Bedrohung durch neue Marktteilnehmer: Hoch durch Kapitalintensität (Fab-Kosten >10 Mrd. USD), Technologie-IP-Barrieren, lange Qualifikationszyklen bei OEMs. Verhandlungsmacht der Lieferanten: Mittel-hoch bei kritischen Materialien (ITO-Glas, Polymere, Controller-ICs), konzentriert bei wenigen Spezialisten. Verhandlungsmacht der Käufer: Hoch bei großen OEMs (Apple, Samsung, Automobil-OEMs) durch Volumenbündelung, niedriger bei Nischenanwendungen. Bedrohung durch Substitute: Mittel - Sprachsteuerung, Gestenerkennung, Eye-Tracking ergänzen aber ersetzen Touch selten vollständig; haptische Oberflächen als potenzielle Langzeitalternative. Wettbewerbsrivalität unter bestehenden Anbietern: Sehr hoch - zehn große Player, Überkapazitäten bei Standardpanels, Preiskämpfe im Volumensegment, Differenzierungswettbewerb im High-End. Gesamtattraktivität: Mäßig bis hoch für spezialisierte Nischen, niedrig für commoditisierte Volumensegmente.

SWOT Analyse des Asien-Pazifik Touchpanel Marktes - Stärken, Schwächen, Chancen, Risiken?

Stärken: Etablierte Fertigungsinfrastruktur in der Region, starkes Innovationsökosystem (Materialien, IC-Design, Panel-Architektur), vertikale Integration führender Player, wachsender Binnenmarkt. Schwächen: Hohe Kapitalintensität und zyklische Überkapazitäten, Abhängigkeit von kritischen Rohstoffen (Indium), Umweltbelastung durch Chemikalien in der Fertigung, Margendruck bei Standardprodukten. Chancen: Flexible/faltbare Displays als neues Premium-Segment, Automotive HMI (größere Displays, curved surfaces), Medizinische Diagnostik (alternde Bevölkerung), Industrielle IoT-Gateways, Mikro-LED als nächste Display-Generation. Risiken: Geopolitische Spannungen (Halbleiter-Exportkontrollen), makroökonomische Verlangsamung in China, disruptive Eingabetechnologien, strengere Umweltregulierungen (PFAS-Verbot betreut ITO-Alternativen), Währungsschwankungen bei USD-lizensierter IP.

Asien-Pazifik Touchpanel Markt Wertschöpfungskettenanalyse - Branchenstruktur und Wertfluss?

Die Wertschöpfungskette gliedert sich in: Upstream - Rohstoffe (ITO-Zielmaterial, Glas-Substrate, Polymere, Photoresist), Spezialchemikalien, Halbleiter-Wafer für Controller-ICs. Midstream - Panel-Fertigung (TFT-Array, Color Filter, Cell Assembly, Modul-Integration), Touch-Sensor-Patterning (On-Cell, In-Cell, Add-On), Controller-IC-Design und Fertigung (Renesas, FocalTech, Parade). Downstream - Modul-Integration bei Tier-1-Zulieferern, Endgeräte-Assembly (Smartphones, Tablets, Automotive Displays, Industrielle HMI, Medizinische Monitore), Distribution und After-Sales. Wertverteilung: Panel-Hersteller erfassen 40-50 % der Wertschöpfung, Controller-IC 15-20 %, Materialien 20-25 %, Assembly/Services 10-15 %. Vertikale Integration (Samsung, LG) verschiebt Wert nach upstream. Regionale Cluster: Upstream in Japan/Taiwan, Midstream in China/Korea, Downstream global verteilt.

Wichtige Investitionsinsights im Asien-Pazifik Touchpanel Markt - Strategische Investitionsempfehlungen?

Prioritäre Investitionsfelder: 1) Flexible und faltbare Touch-Technologien (UTG - Ultra Thin Glass, flexible OLED Integration) für Premium-Mobile und Automotive - hohes Wachstum, hohe Eintrittsbarrieren. 2) Automotive HMI - große curved Displays, Multi-Display-Cockpits, haptisches Feedback - langfristige Lieferverträge, Qualitätszertifizierung als Moat. 3) Medizinische Touchpanels - antimikrobielle Beschichtungen, hohe Helligkeit für OP-Säle, Zertifizierungskonformität (IEC 60601) - rezessionsresistent, hohe ASPs. 4) Industrielle Ruggedized Touch - resistive/Infrarot-Hybride für extreme Umgebungen, lange Lebenszyklen, Service-Umsätze. 5) Controller-IC-Design für Edge-AI-Integration (Touch + Proximity + Force Sensing). Risikominimierung durch Diversifikation über Anwendungssegmente, geografische Fertigungsfootprint (China+1), strategische Partnerschaften mit Materiallieferanten für ITO-Alternativen (Silver Nanowire, Metal Mesh, Graphene).

Asien-Pazifik Touchpanel Markt Fazit - Zusammenfassung und Kernaussagen?

Der Asien-Pazifik Touchpanel Markt befindet sich in einer strukturellen Wachstumsphase: Von 51,91 Milliarden (2026) auf 123,02 Milliarden (2033) bei 13,12 % CAGR. Der Übergang vom verbrauchergetriebenen Volumenmarkt zu anwendungsgetriebenen Wertmärkten (Medizin, Industrie, Automotive) definiert die kommende Dekade. Technologisch dominiert Kapazitiv, doch Nischen für Resistiv und Infrarot bleiben profitabel. Geografisch verschiebt sich Fertigung nach Südostasien, während China, Japan, Korea Innovationszentren bleiben. Zehn führende Unternehmen prägen Wettbewerb durch vertikale Integration und technologische Differenzierung. COVID-19 beschleunigte kontaktlose Interaktion nachhaltig. Kritische Erfolgsfaktoren: Beherrschung flexibler Display-Integration, Automotive-Qualifizierung, Medizin-Zertifizierungen, nachhaltige Materialien. Investoren sollten auf Applikationsspezialisierung statt reiner Panel-Kommoditisierung setzen. Der vollständige Bericht bietet granulare Segmentdaten, Wettbewerbsbenchmarking und 10-Jahres-Prognosen.

Forschungsmethodik - Wie diese Forschung durchgeführt wurde?

Die Marktanalyse basiert auf einer triangulierten Methodik: Primärforschung durch strukturierte Interviews mit Branchenexperten (VP-Level bei Panel-Herstellern, Tier-1-Zulieferern, Endkunden in Automotive/Medical/Industrial), Distributoren und Technologie-Lizenzgebern. Sekundärforschung umfasst Finanzberichte der zehn Schlüsselakteure (3M, Advantech, FUJITSU, Hitachi, Innolux, LG Display, Planar, Renesas, Samsung, Xenarc), Patentanalysen, Regierungsstatistiken (China NBS, Japan METI, Korea MOTIE), Branchenverbandsdaten (SID, DisplaySearch/Omdia), Fachpublikationen und Konferenzproceedings. Marktmodellierung: Bottom-Up (Kapazitätsauslastung x ASP x Technologie-Mix) und Top-Down (Endgeräte-Absatz x Touch-Penetration x Content-per-Device) mit Kalibrierung an historischen Daten 2018-2024. Prognose 2025-2033 basiert auf Treiber-Modellen (GDP, Industrialisierung, Digitalisierungsindizes, Demografie) und Technologie-Roadmaps. Validierung durch Experten-Panel-Delphi-Runden.

Forschungsumfang - Abdeckung und Einschränkungen?

Der Bericht deckt den Asien-Pazifik Touchpanel Markt für den Zeitraum 2018-2033 ab mit Fokus auf Prognose 2025-2033. Geografisch: Ostasien (China, Japan, Südkorea, Taiwan), Südostasien (ASEAN-6), Südasien (Indien). Technologisch: Resistiv, Kapazitiv (Surface Capacitive, Projected Capacitive), Infrarot, sowie emergente Technologien (Optical Imaging, Acoustic Wave) als qualitative Analyse. Anwendungen: Verbraucher, Medizinisch, Einzelhandel, Industriell. Produkttypen: Verbraucher, Gewerblich und Industriell. Unternehmen: Detaillierte Profile der zehn genannten Schlüsselakteure. Ausschlüsse: Touch-Controller-ICs als Standalone-Markt (nur als Panel-Komponente), Touch-Software/Firmware, Aftermarket-Reparatur, Weißware ohne Touch-Interface. Finanzdaten in USD, Marktjahre als Kalenderjahre. Wechselkurse: Jahresdurchschnitt 2023. Prognosen basieren auf Basisszenario; Sensitivitätsanalysen für Bull/Bear-Cases im Anhang.

Wichtige Unternehmen und aktuelle Entwicklungen im Asien-Pazifik Touchpanel Markt - Einführung in Top-Unternehmen und ihre jüngsten Ankündigungen, Produkteinführungen, Partnerschaften und strategischen Entwicklungen?

Die zehn führenden Unternehmen treiben Innovation durch strategische Initiativen: Samsung Display lancierte 2023-2024 faltbare OLED-Panels mit integriertem Touch (In-Cell) für Galaxy Z-Serie und expandiert in Automotive mit "Digital Cockpit" Partnerschaften. LG Display führt "Tandem OLED" mit Touch-Integration für IT- und Automotive-Anwendungen ein, investiert in Mikro-LED-Fertigung. Innolux Corporation stärkt medizinisches Portfolio durch Akquisitionen im Bereich chirurgischer Displays, baut Kapazitäten für 8.6-Gen-Fab in China aus. Advantech Co. Ltd. launcht ruggedized Industrial Tablets mit 10-Punkt-Multi-Touch für IIoT-Gateways, partners mit Microsoft Azure IoT. FUJITSU LIMITED entwickelt berührungslose Interaktion (Hover-Touch) für öffentliche Terminals post-COVID. Hitachi Ltd integriert Touch in Railway-Signal-Systeme und Banking-ATMs der nächsten Generation. 3M erweitert antimikrobielle Touch-Beschichtungen für Gesundheitswesen. Renesas Electronics Corporation veröffentlicht neue Controller-IC-Generation mit Force-Sensing und Edge-AI. Planar (Leyard) führt 163" MicroLED-Display mit Touch für Kontrollräume ein. Xenarc Technologies Corporation fokussiert auf Open-Frame-Touchmonitore für Kiosk-Integratoren. Detaillierte Timeline, Finanzkennzahlen und Pipeline-Projekte im Hauptbericht.