Europa Rechenzentren-Bau-Markt Überblick - Definition, Umfang und Bedeutung

Der Europa Rechenzentren-Bau-Markt umfasst die Planung, Entwicklung und den Bau von Rechenzentren in Europa. Diese Einrichtungen sind für die Speicherung, Verarbeitung und Verwaltung großer Datenmengen unerlässlich und bilden das Rückgrat der digitalen Infrastruktur. Der Markt umfasst verschiedene Bauarten wie elektrotechnische, mechanische und allgemeine Baukonstruktionen sowie verschiedene Tier-Standards (Tier 1 & 2, Tier 3 und Tier 4) und dient zahlreichen Branchenvertikalen wie IT & Telekommunikation, BFSI, Medien und Unterhaltung, Einzelhandel, Herstellung, Regierung und Transport. Die Bedeutung dieses Marktes ist immens, da er die digitale Transformation in Europa unterstützt und die wachsende Nachfrage nach Cloud-Diensten, Big Data-Analysen und IoT-Anwendungen befriedigt.

Europa Rechenzentren-Bau-Markt Treiber, Restriktionen, Herausforderungen und Chancen - Schlüsselfaktoren für Wachstum und Hindernisse

Die Haupttreiber für den Europa Rechenzentren-Bau-Markt sind der zunehmende Datenverbrauch, die Expansion von Cloud-Computing-Diensten und die Digitalisierung in verschiedenen Sektoren. Die steigende Nachfrage nach Edge-Computing-Lösungen und die Notwendigkeit von Rechenzentren mit höherer Energieeffizienz treiben ebenfalls das Wachstum voran. Restriktionen umfassen hohe Anfangsinvestitionskosten, strenge regulatorische Anforderungen und die Herausforderung, geeignete Standorte mit ausreichender Stromversorgung zu finden. Herausforderungen bestehen in der Bewältigung von Energieeffizienz und Nachhaltigkeit sowie in der Integration fortschrittlicher Technologien. Chancen ergeben sich aus der wachsenden Nachfrage nach hyperskaligen Rechenzentren, der Expansion von 5G-Netzwerken und der zunehmenden Adoption von KI und maschinellem Lernen, die robuste Rechenzentreninfrastrukturen erfordern.

Europa Rechenzentren-Bau-Markt Wachstumstrends - Aktuelle und aufkommende Trends, die den Markt prägen

Aktuelle Trends im Europa Rechenzentren-Bau-Markt umfassen die zunehmende Adoption von modularen und skalierbaren Rechenzentrumslösungen, die schnellere Bereitstellung und Flexibilität ermöglichen. Die Integration von KI und maschinellem Lernen zur Optimierung des Rechenzentrumsbetriebs und zur Verbesserung der Energieeffizienz ist ein aufkommender Trend. Nachhaltigkeit und grüne Bauweisen gewinnen an Bedeutung, wobei der Fokus auf erneuerbaren Energiequellen und energieeffizienten Kühlungssystemen liegt. Die Nachfrage nach Edge-Computing-Lösungen steigt, da Unternehmen die Latenz reduzieren und die Datenverarbeitung näher an den Endbenutzer bringen möchten. Darüber hinaus wird die Entwicklung von hyperskaligen Rechenzentren vorangetrieben, um den wachsenden Bedarf an Datenverarbeitung und -speicherung zu decken.

COVID-19 Auswirkungen auf den Europa Rechenzentren-Bau-Markt - Pandemieeffekte und Erholungstrajektorie

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Europa Rechenzentren-Bau-Markt. Einerseits führte die Pandemie zu einer erhöhten Nachfrage nach digitalen Dienstleistungen, was den Bedarf an Rechenzentren verstärkte. Die Beschleunigung der digitalen Transformation in verschiedenen Sektoren führte zu einer verstärkten Investition in Rechenzentrumsinfrastrukturen. Andererseits verursachte die Pandemie Unterbrechungen in der Lieferkette und Verzögerungen bei Bauprojekten aufgrund von Lockdowns und Reisebeschränkungen. Die Erholungstrajektorie zeigt eine starke Erholung, da Unternehmen ihre digitalen Fähigkeiten weiter ausbauen und in robuste Rechenzentreninfrastrukturen investieren, um zukünftige Störungen zu bewältigen und das Wachstum zu unterstützen.

Europa Rechenzentren-Bau-Markt Wettbewerbslandschaft - Hauptkonkurrenten und Marktkonsolidierung

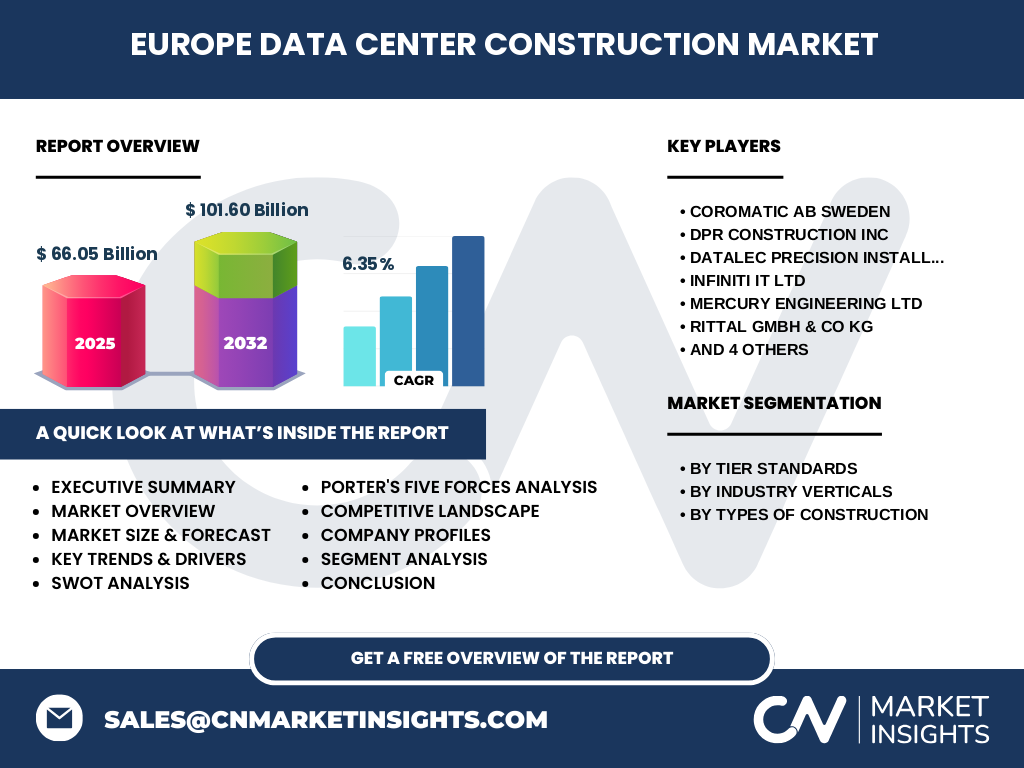

Die Wettbewerbslandschaft des Europa Rechenzentren-Bau-Markts ist durch eine Mischung aus etablierten Unternehmen und aufstrebenden Akteuren gekennzeichnet. Zu den Hauptkonkurrenten gehören Coromatic AB Sweden, DPR Construction Inc, Datalec Precision Installations Ltd, INFINITI IT Ltd, Mercury Engineering Ltd, Rittal GmbH & Co KG, STO Building Group Inc, Schneider Electric SE, Winthrop Technologies Ltd und blu-3 (UK) Ltd. Diese Unternehmen konkurrieren auf der Grundlage von Faktoren wie technologischer Innovation, Servicequalität, Preisgestaltung und geografischer Präsenz. Die Marktkonsolidierung nimmt zu, da größere Unternehmen durch Fusionen und Übernahmen ihre Marktposition stärken und ihr Dienstleistungsangebot erweitern. Die Wettbewerbslandschaft wird auch durch die steigende Nachfrage nach spezialisierten Rechenzentrenlösungen und die Notwendigkeit von nachhaltigen Baupraktiken geprägt.

Executive Summary - Überblick auf hoher Ebene und wichtigste Erkenntnisse über den Europa Rechenzentren-Bau-Markt

Der Europa Rechenzentren-Bau-Markt ist ein dynamischer und wachsender Sektor, der durch die zunehmende Digitalisierung und den Bedarf an robusten Dateninfrastrukturen angetrieben wird. Mit einer Marktgöße von 66,05 Milliarden Euro im Jahr 2025 und einer prognostizierten Wachstumsrate von 6,35% CAGR wird der Markt voraussichtlich bis 2032 auf 101,60 Milliarden Euro anwachsen. Der Markt ist nach Tier-Standards, Branchenvertikalen und Bauarten segmentiert, was die Vielfalt der angebotenen Lösungen widerspiegelt. Die Pandemie hat die Bedeutung von Rechenzentren unterstrichen, was zu einer erhöhten Investitionstätigkeit geführt hat. Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten und aufstrebenden Unternehmen gekennzeichnet, die um Marktanteile konkurrieren. Nachhaltigkeit und technologische Innovation sind Schlüsseltrends, die die Zukunft des Marktes prägen werden.

Europa Rechenzentren-Bau-Markt Prognose - Projektionen für den Zeitraum 2025-2032

Die Prognose für den Europa Rechenzentren-Bau-Markt von 2025 bis 2032 ist vielversprechend, mit einer erwarteten Wachstumsrate von 6,35% CAGR. Der Markt wird voraussichtlich von 66,05 Milliarden Euro im Jahr 2025 auf 101,60 Milliarden Euro bis 2032 anwachsen. Dieses Wachstum wird durch die anhaltende digitale Transformation, die Expansion von Cloud-Computing-Diensten und die steigende Nachfrage nach Edge-Computing-Lösungen getrieben. Die zunehmende Adoption von KI und maschinellem Lernen sowie die Notwendigkeit von energieeffizienten und nachhaltigen Rechenzentren werden ebenfalls zum Marktwachstum beitragen. Die Prognose berücksichtigt auch die Auswirkungen der COVID-19-Pandemie, die den Bedarf an robusten digitalen Infrastrukturen beschleunigt hat.

Europa Rechenzentren-Bau-Markt Größe und Anteil nach Segmentierung - Aufschlüsselung nach {segmentData}

Der Europa Rechenzentren-Bau-Markt ist nach Tier-Standards, Branchenvertikalen und Bauarten segmentiert. Nach Tier-Standards umfasst der Markt Tier 1 & Tier 2, Tier 3 und Tier 4 Rechenzentren, wobei Tier 4 die höchste Zuverlässigkeit und Redundanz bietet. Nach Branchenvertikalen ist der Markt in IT & Telekommunikation, BFSI, Medien und Unterhaltung, Einzelhandel, Herstellung, Regierung und Transport unterteilt. Jede Branche hat spezifische Anforderungen an Rechenzentren, was zu einer diversifizierten Nachfrage führt. Nach Bauarten umfasst der Markt elektrotechnische, allgemeine und mechanische Baukonstruktionen, die jeweils unterschiedliche Aspekte des Rechenzentrumsbauprozesses abdecken. Diese Segmentierung ermöglicht es den Unternehmen, maßgeschneiderte Lösungen anzubieten und den spezifischen Bedürfnissen ihrer Kunden gerecht zu werden.

Globaler Europa Rechenzentren-Bau-Markt Größe und Anteil nach Region - Geografische Verteilung

Der Europa Rechenzentren-Bau-Markt zeigt eine vielfältige geografische Verteilung, wobei verschiedene Regionen unterschiedliche Wachstumsraten und Marktanteile aufweisen. Westeuropa, einschließlich Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, ist ein bedeutender Markt aufgrund der hohen Konzentration von Technologieunternehmen und der fortschrittlichen digitalen Infrastruktur. Nordeuropa, insbesondere Skandinavien, zeichnet sich durch einen Fokus auf Nachhaltigkeit und Energieeffizienz aus. Osteuropa erlebt ein schnelles Wachstum, da Unternehmen in die digitale Transformation investieren und die Nachfrage nach Rechenzentren steigt. Südeuropa, einschließlich Spanien und Italien, entwickelt sich ebenfalls zu einem wichtigen Markt, da die digitale Infrastruktur ausgebaut wird. Die geografische Verteilung spiegelt die unterschiedlichen wirtschaftlichen Bedingungen, technologischen Fortschritte und regulatorischen Rahmenbedingungen in den verschiedenen Regionen wider.

Regionale Analyse des Europa Rechenzentren-Bau-Markts - Detaillierte regionale Marktleistung

Die regionale Analyse des Europa Rechenzentren-Bau-Markts zeigt unterschiedliche Leistungen in verschiedenen Regionen. Westeuropa führt den Markt an, getrieben durch die starke Präsenz von Technologieunternehmen und die hohe Nachfrage nach Cloud-Diensten. Deutschland und das Vereinigte Königreich sind Schlüsselmärkte, da sie über fortschrittliche digitale Infrastrukturen und eine hohe Konzentration von Rechenzentren verfügen. Nordeuropa, insbesondere Schweden und Finnland, zeichnet sich durch einen Fokus auf Nachhaltigkeit und erneuerbare Energien aus, was zu einem Wachstum im Bereich grüner Rechenzentren führt. Osteuropa, einschließlich Polen und der Tschechischen Republik, erlebt ein schnelles Wachstum, da Unternehmen in die digitale Transformation investieren. Südeuropa, einschließlich Spanien und Italien, entwickelt sich zu einem aufstrebenden Markt, da die digitale Infrastruktur ausgebaut wird und die Nachfrage nach Rechenzentren steigt.

Führende Unternehmensprofile im Europa Rechenzentren-Bau-Markt - Branchenakteure und Strategien

Die führenden Unternehmen im Europa Rechenzentren-Bau-Markt umfassen Coromatic AB Sweden, DPR Construction Inc, Datalec Precision Installations Ltd, INFINITI IT Ltd, Mercury Engineering Ltd, Rittal GmbH & Co KG, STO Building Group Inc, Schneider Electric SE, Winthrop Technologies Ltd und blu-3 (UK) Ltd. Diese Unternehmen verfolgen verschiedene Strategien, um ihre Marktposition zu stärken. Coromatic AB Sweden konzentriert sich auf nachhaltige und energieeffiziente Rechenzentrenlösungen. DPR Construction Inc ist bekannt für seine technologische Innovation und sein breites Dienstleistungsangebot. Datalec Precision Installations Ltd spezialisiert sich auf präzise und zuverlässige Installationen. INFINITI IT Ltd bietet maßgeschneiderte IT-Lösungen für verschiedene Branchen. Mercury Engineering Ltd ist ein führender Anbieter von elektrotechnischen und mechanischen Bauleistungen. Rittal GmbH & Co KG ist bekannt für seine innovativen Kühlungslösungen. STO Building Group Inc konzentriert sich auf die Entwicklung von hyperskaligen Rechenzentren. Schneider Electric SE ist ein globaler Marktführer in Energiemanagement und Automatisierung. Winthrop Technologies Ltd und blu-3 (UK) Ltd sind aufstrebende Akteure, die sich auf spezialisierte Rechenzentrenlösungen konzentrieren.

Porter's Five Forces Analyse des Europa Rechenzentren-Bau-Markts - Bewertung der Wettbewerbskräfte

Die Porter's Five Forces Analyse des Europa Rechenzentren-Bau-Markts zeigt ein dynamisches Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Anfangsinvestitionen und regulatorische Hürden den Markteintritt erschweren. Die Verhandlungsmacht der Lieferanten ist gering bis moderat, da es eine Vielzahl von Lieferanten für Materialien und Dienstleistungen gibt. Die Verhandlungsmacht der Käufer ist moderat, da Unternehmen spezifische Anforderungen an Rechenzentren haben und nach maßgeschneiderten Lösungen suchen. Die Bedrohung durch Substitute ist gering, da Rechenzentren für die digitale Infrastruktur unerlässlich sind und es keine direkten Alternativen gibt. Der Wettbewerbswettbewerb ist intensiv, da etablierte Unternehmen und aufstrebende Akteure um Marktanteile konkurrieren. Die Analyse zeigt, dass der Markt durch Innovation, Servicequalität und Nachhaltigkeit geprägt ist.

SWOT Analyse des Europa Rechenzentren-Bau-Markts - Stärken, Schwächen, Chancen, Risiken

Die SWOT Analyse des Europa Rechenzentren-Bau-Markts zeigt mehrere wichtige Faktoren. Stärken des Marktes sind die wachsende Nachfrage nach digitalen Dienstleistungen, die fortschrittliche technologische Infrastruktur in Europa und die zunehmende Adoption von Cloud-Computing und Edge-Computing. Schwächen umfassen hohe Anfangsinvestitionskosten, strenge regulatorische Anforderungen und die Herausforderung, geeignete Standorte mit ausreichender Stromversorgung zu finden. Chancen ergeben sich aus der wachsenden Nachfrage nach hyperskaligen Rechenzentren, der Expansion von 5G-Netzwerken und der zunehmenden Adoption von KI und maschinellem Lernen. Risiken umfassen die Volatilität der Energiepreise, die Unsicherheit in der globalen Lieferkette und die zunehmende Konkurrenz durch aufstrebende Märkte. Die Analyse zeigt, dass der Markt durch Innovation, Nachhaltigkeit und Anpassungsfähigkeit geprägt ist.

Europa Rechenzentren-Bau-Markt Wertschöpfungsanalyse - Branchenstruktur und Wertfluss

Die Wertschöpfungsanalyse des Europa Rechenzentren-Bau-Markts zeigt die komplexe Struktur und den Wertfluss in der Branche. Die Wertschöpfungskette beginnt mit der Planung und dem Design von Rechenzentren, gefolgt von der Beschaffung von Materialien und Ausrüstungen. Die Bauphase umfasst elektrotechnische, mechanische und allgemeine Baukonstruktionen, die für die Erstellung der physischen Infrastruktur unerlässlich sind. Die Integration von IT-Systemen und die Installation von Kühlungs- und Stromversorgungssystemen sind weitere wichtige Schritte. Die Inbetriebnahme und der laufende Betrieb der Rechenzentren bilden den Abschluss der Wertschöpfungskette. Jede Phase trägt zum Gesamtwert bei und erfordert spezialisierte Fähigkeiten und Technologien. Die Analyse zeigt, dass die Zusammenarbeit zwischen verschiedenen Akteuren entlang der Wertschöpfungskette entscheidend für den Erfolg ist.

Schlüsselinvestitionseinblicke im Europa Rechenzentren-Bau-Markt - Strategische Investitionsempfehlungen

Schlüsselinvestitionseinblicke im Europa Rechenzentren-Bau-Markt deuten auf mehrere strategische Empfehlungen hin. Investoren sollten sich auf Unternehmen konzentrieren, die innovative und nachhaltige Rechenzentrenlösungen anbieten, da Nachhaltigkeit zu einem wichtigen Differenzierungsmerkmal wird. Die Expansion in aufstrebende Märkte in Osteuropa bietet Wachstumschancen, da die digitale Transformation in diesen Regionen an Fahrt gewinnt. Investitionen in Technologien wie KI und maschinelles Lernen zur Optimierung des Rechenzentrumsbetriebs sind ebenfalls vielversprechend. Die Zusammenarbeit mit etablierten Unternehmen und die Übernahme von spezialisierten Start-ups können den Markteintritt erleichtern und das Dienstleistungsangebot erweitern. Investoren sollten auch die regulatorische Landschaft und die Energiepreise im Auge behalten, da diese Faktoren die Rentabilität von Rechenzentrenprojekten beeinflussen können.

Europa Rechenzentren-Bau-Markt Fazit - Zusammenfassung und wichtigste Erkenntnisse

Das Fazit des Europa Rechenzentren-Bau-Markts zeigt einen dynamischen und wachsenden Sektor, der durch die zunehmende Digitalisierung und den Bedarf an robusten Dateninfrastrukturen angetrieben wird. Mit einer Marktgöße von 66,05 Milliarden Euro im Jahr 2025 und einer prognostizierten Wachstumsrate von 6,35% CAGR wird der Markt voraussichtlich bis 2032 auf 101,60 Milliarden Euro anwachsen. Die Pandemie hat die Bedeutung von Rechenzentren unterstrichen, was zu einer erhöhten Investitionstätigkeit geführt hat. Die Wettbewerbslandschaft ist durch eine Mischung aus etablierten und aufstrebenden Unternehmen gekennzeichnet, die um Marktanteile konkurrieren. Nachhaltigkeit und technologische Innovation sind Schlüsseltrends, die die Zukunft des Marktes prägen werden. Investoren sollten sich auf Unternehmen konzentrieren, die innovative und nachhaltige Lösungen anbieten, und die Expansion in aufstrebende Märkte in Betracht ziehen.

Forschungsmethodik - Wie diese Forschung durchgeführt wurde

Die Forschungsmethodik für den Europa Rechenzentren-Bau-Markt umfasste eine umfassende Analyse von Primär- und Sekundärquellen. Primärforschung beinhaltete Interviews mit Branchenexperten, Unternehmensvertretern und Interessengruppen, um Einblicke in aktuelle Trends, Herausforderungen und Chancen zu gewinnen. Sekundärforschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Regierungsdaten und Marktforschungsberichten. Die Daten wurden trianguliert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten. Die Marktgröße und -prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen berechnet, wobei historische Daten und zukünftige Trends berücksichtigt wurden. Die Segmentierung des Marktes erfolgte nach Tier-Standards, Branchenvertikalen und Bauarten, um eine detaillierte Analyse zu ermöglichen. Die Forschungsmethodik zielte darauf ab, ein umfassendes Verständnis des Marktes zu bieten und strategische Einblicke für Investoren und Stakeholder zu liefern.

Forschungsumfang - Abdeckung und Einschränkungen

Der Forschungsumfang für den Europa Rechenzentren-Bau-Markt umfasste eine detaillierte Analyse des Marktes in Europa, einschließlich West-, Nord-, Ost- und Südeuropa. Die Abdeckung umfasste verschiedene Segmente wie Tier-Standards, Branchenvertikalen und Bauarten, um eine umfassende Marktanalyse zu ermöglichen. Die Forschung konzentrierte sich auf die Jahre 2025 bis 2032, wobei historische Daten zur Unterstützung der Prognosen verwendet wurden. Einschränkungen der Forschung umfassen die Verfügbarkeit von Daten in einigen Regionen und die Unsicherheit in Bezug auf zukünftige wirtschaftliche und regulatorische Bedingungen. Die Forschung zielte darauf ab, ein ausgewogenes Bild des Marktes zu bieten, wobei sowohl Chancen als auch Herausforderungen berücksichtigt wurden. Die Ergebnisse sollen Investoren und Stakeholdern dabei helfen, fundierte Entscheidungen zu treffen und strategische Pläne für den Europa Rechenzentren-Bau-Markt zu entwickeln.

Schlüsselunternehmen und jüngste Entwicklungen im Europa Rechenzentren-Bau-Markt - Einführung in die Top-Unternehmen und ihre jüngsten Ankündigungen, Produktstarts, Partnerschaften und strategischen Entwicklungen

Die Schlüsselunternehmen im Europa Rechenzentren-Bau-Markt haben in den letzten Jahren bedeutende Entwicklungen erlebt. Coromatic AB Sweden hat kürzlich eine Partnerschaft mit einem führenden Cloud-Anbieter geschlossen, um nachhaltige Rechenzentrenlösungen zu entwickeln. DPR Construction Inc hat den Start einer neuen modularen Rechenzentrumslösung angekündigt, die schnellere Bereitstellung und Skalierbarkeit ermöglicht. Datalec Precision Installations Ltd hat eine strategische Übernahme getätigt, um sein Dienstleistungsangebot im Bereich der IT-Installationen zu erweitern. INFINITI IT Ltd hat eine Partnerschaft mit einem führenden Technologieunternehmen geschlossen, um KI-gestützte Lösungen für den Rechenzentrumsbetrieb anzubieten. Mercury Engineering Ltd hat den Abschluss eines großen Rechenzentrumsprojekts in Osteuropa bekannt gegeben, das den wachsenden Bedarf in der Region decken soll. Rittal GmbH & Co KG hat die Einführung einer neuen energieeffizienten Kühlungslösung für Rechenzentren angekündigt. STO Building Group Inc hat eine strategische Investition in hyperskalige Rechenzentrenprojekte getätigt. Schneider Electric SE hat eine Partnerschaft mit einem erneuerbaren Energieanbieter geschlossen, um nachhaltige Rechenzentren zu unterstützen. Winthrop Technologies Ltd und blu-3 (UK) Ltd haben beide jüngst neue Partnerschaften geschlossen, um ihre Präsenz in aufstrebenden Märkten zu stärken.