歐洲數據中心建設市場概述 - 定義、範圍和重要性

歐洲數據中心建設市場是指在歐洲地區設計、建造和部署數據中心設施的相關產業和服務。數據中心是現代數字經濟的基礎設施,用於存儲、處理和分發大量的數據。隨著雲計算、人工智能、物聯網等技術的快速發展,數據中心建設市場在歐洲具有重要戰略意義。該市場涵蓋了從規劃、設計、建設到運營維護的整個生命周期,包括電氣、機械和通用建設等多個專業領域。歐洲作為全球主要經濟體之一,其數據中心建設市場不僅支撐著本地企業的數字化轉型,還吸引了大量國際投資,成為全球數據中心建設市場的重要組成部分。

歐洲數據中心建設市場驅動因素、制約因素、挑戰和機遇

歐洲數據中心建設市場的驅動因素主要包括:數字化轉型的加速推進、雲服務需求的持續增長、5G網絡建設帶來的數據流量爆炸、以及政府對數字基礎設施的政策支持。然而,市場也面臨著一些制約因素,如高昂的建設成本、嚴格的環保法規、土地和能源資源的有限性。挑戰主要來自於技術快速變革帶來的設備更新壓力、人才短缺以及安全隱患。機遇方面,邊緣計算的興起為市場帶來了新的增長點,綠色數據中心的建設也為企業提供了差異化競爭的空間。

歐洲數據中心建設市場增長趨勢

歐洲數據中心建設市場正呈現出多重增長趨勢。首先,超大規模數據中心的建設持續升溫,大型科技公司正在歐洲多個國家擴大其數據中心佈局。其次,模組化和預製建設方式逐漸普及,有助於縮短建設周期和降低成本。第三,綠色數據中心成為市場發展的必然趨勢,能源效率和可持續性成為建設的重要考量因素。此外,邊緣數據中心的興起,滿足了低延遲和本地化處理的需求。市場還可以看到,混合雲架構的普及促使企業對數據中心建設提出了更高的靈活性和擴展性要求。

COVID-19對歐洲數據中心建設市場的影響

COVID-19疫情對歐洲數據中心建設市場產生了雙重影響。初期,由於封鎖措施和供應鏈中斷,建設項目進度受到一定影響,部分項目延期。然而,疫情也加速了數字化的進程,遠程辦公、在線教育、電商等領域對數據中心的需求大幅增加,這反過來推動了市場的快速復甦和增長。疫情後期,市場展現出強勁的反彈勢頭,投資者對數據中心資產的興趣持續高漲。歐洲政府也將數字基礎設施建設列為經濟復甦的重要支柱,為市場提供了政策支持。

歐洲數據中心建設市場競爭格局

歐洲數據中心建設市場競爭格局相對分散,既有傳統的建築承包商,也有專業的數據中心建設服務商。市場參與者包括大型跨國公司和本地專業公司,形成了多層次的競爭格局。主要競爭策略包括技術創新、服務質量提升、項目管理能力強化以及戰略合作。市場整合趨勢逐漸顯現,大型企業通過收購和合作擴大市場份額。同時,隨著市場規模的擴大,新進入者也在不斷增加,特別是在綠色數據中心和邊緣計算領域。

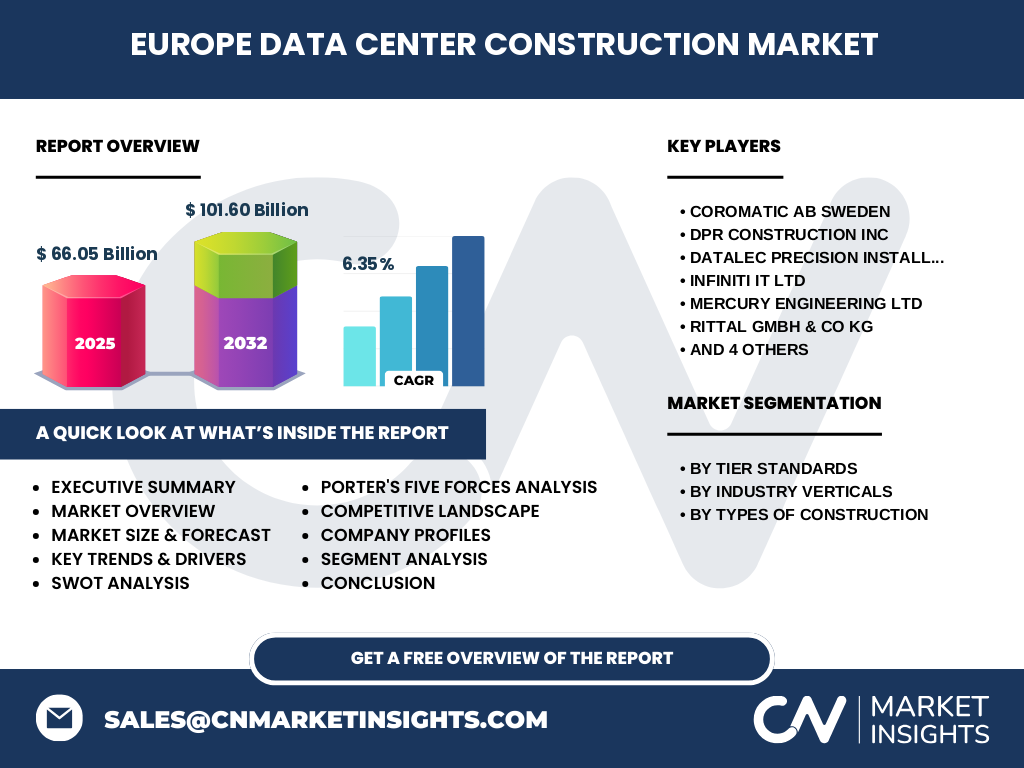

執行摘要 - 關於歐洲數據中心建設市場的高階概述和關鍵發現

歐洲數據中心建設市場正處於快速增長階段,市場規模預計從2025年的66.05億美元增長到2032年的101.60億美元,複合年增長率為6.35%。市場增長主要受數字化轉型、雲計算普及和5G網絡建設的推動。按行業標準分類,三級和四級數據中心佔據主要份額;按產業分類,信息技術與電信和銀行、金融服務與保險是主要需求來源;按建築類型分類,電氣施工和通用施工是主要的建設方式。市場競爭激烈,主要參與者包括Coromatic AB Sweden、DPR Construction Inc等知名企業。未來市場將繼續增長,綠色數據中心和邊緣計算將成為新的增長點。

歐洲數據中心建設市場預測(2025-2032)

根據市場研究,歐洲數據中心建設市場在未來幾年將保持穩定增長。從2025年的66.05億美元,市場預計將增長到2032年的101.60億美元,複合年增長率為6.35%。這一增長主要得益於數字化轉型的持續推進、雲服務需求的持續增長以及5G網絡的普及。不同行業標準的數據中心將繼續共同發展,其中三級和四級數據中心在市場中佔據重要地位。按產業分類,信息技術與電信和銀行、金融服務與保險將繼續是主要的市場驅動力。按建築類型分類,電氣施工和通用施工將繼續主導市場。未來幾年,市場將更加注重綠色建設和能源效率,邊緣數據中心也將成為新的增長點。

歐洲數據中心建設市場按細分市場規模和份額

歐洲數據中心建設市場按不同標準進行細分。按行業標準分類,包括三級、四級、一級和二級數據中心。其中,三級和四級數據中心由於其高可用性和容錯能力,在市場中佔據主要份額。按產業分類,市場涵蓋信息技術與電信、銀行、金融服務與保險、媒體和娛樂、零售、製造業、政府和交通運輸等多個領域。信息技術與電信和銀行、金融服務與保險是最大的市場細分,這主要歸因於這些行業對數據處理和存儲的高需求。按建築類型分類,市場包括電氣施工、通用施工和機械施工。電氣施工和通用施工是主要的建設方式,這反映了數據中心建設對電力和基礎設施的高要求。

按地區分類的全球歐洲數據中心建設市場規模和份額

歐洲數據中心建設市場在全球範圍內具有重要地位。歐洲作為發達經濟體和數字化先進地區,其市場規模和增長速度在全球範圍內名列前茅。從地區分佈來看,西歐國家如英國、德國、法國和荷蘭是市場的主要貢獻者,這些國家擁有成熟的數字經濟和強大的科技產業基礎。北歐國家在綠色數據中心建設方面處於領先地位,而東歐國家則由於成本優勢吸引了越來越多的數據中心投資。南歐市場雖然起步相對較晚,但隨著數字化進程的推進,市場增長潛力巨大。

歐洲數據中心建設市場區域分析

歐洲數據中心建設市場在不同區域的表現各有特點。西歐地區,特別是英國、德國和荷蘭,是市場的成熟區域,擁有最多的超大規模數據中心和最大的市場需求。這些國家還吸引了大量的國際投資,成為全球數據中心建構的樞紐。北歐地區,包括瑞典、芬蘭和丹麥,以其清潔的能源和寒冷的氣候,成為綠色數據中心建設的熱點。東歐地區,如波蘭和匈牙利,由於土地和能源成本相對較低,正吸引越來越多的數據中心投資。南歐地區,包括西班牙和意大利,市場增長相對較慢,但隨著數字化進程的推進,市場潛力正在逐步釋放。

歐洲數據中心建設市場主要公司簡介

歐洲數據中心建設市場的主要參與者包括多家知名企業。Coromatic AB Sweden是北歐地區領先的數據中心解決方案提供商,專注於綠色數據中心建設。DPR Construction Inc雖然總部位於美國,但在歐洲市場有著重要的佈局,尤其在超大規模數據中心建設方面具有豐富經驗。Datalec Precision Installations Ltd專注於數據中心的精密安裝和佈線服務。INFINITI IT Ltd提供全面的數據中心建設和管理服務。Mercury Engineering Ltd是愛爾蘭領先的工程承包商,在數據中心建設方面有著豐富經驗。Rittal GmbH & Co KG是全球領先的機櫃和配電系統供應商。STO Building Group Inc通過收購擴大了在歐洲的市場份額。Schneider Electric SE作為全球能源管理和自動化領域的領導者,在數據中心基礎設施方面具有強大的技術實力。Winthrop Technologies Ltd專注於超大規模數據中心建設。blu-3 (UK) Ltd提供數據中心建設的綜合解決方案。

波特五力分析 - 歐洲數據中心建設市場的競爭力量評估

波特五力分析顯示,歐洲數據中心建設市場的競爭格局受到多種力量的影響。新進入者的威脅中等,由於市場對技術和資金的要求較高,但隨著市場增長,新進入者數量也在增加。供應商的議價能力較強,特別是在關鍵設備和材料方面。購買者的議價能力也在增強,大型科技公司和雲服務提供商對數據中心建設有著巨大的影響力。替代品的威脅較低,數據中心在數字經濟中的地位使其難以被替代。然而,現有競爭者的競爭激烈,市場參與者眾多,競爭主要體現在技術創新、服務質量和項目管理能力上。

歐洲數據中心建設市場SWOT分析

歐洲數據中心建設市場的SWOT分析顯示,市場具有多方面的優勢和機遇,同時也面臨著一些挑戰。優勢方面,歐洲擁有成熟的數字經濟和強大的科技產業基礎,為數據中心建設提供了廣闊的市場需求。此外,歐洲在綠色能源和可持續發展方面處於全球領先地位,這為綠色數據中心建設提供了優勢。機遇方面,數字化轉型的持續推進、5G網絡的普及以及邊緣計算的興起為市場帶來了新的增長點。然而,市場也面臨著一些挑戰,如高昂的建設成本、嚴格的環保法規和人才短缺。此外,來自亞洲和北美等地的競爭也對歐洲市場構成威脅。

歐洲數據中心建設市場價值鏈分析

歐洲數據中心建設市場的價值鏈涵蓋了從規劃、設計、建設到運營維護的整個過程。在上游環節,設備和材料供應商提供關鍵的硬件設備和建築材料。在中游環節,設計公司和工程承包商負責數據中心的規劃和建設。在下游環節,運營商和服務提供商負責數據中心的日常運營和維護。整個價值鏈還包括項目管理、質量控制和安全保障等環節。隨著市場的發展,價值鏈的不斷優化和整合成為提高市場競爭力的關鍵。

歐洲數據中心建設市場關鍵投資見解

歐洲數據中心建設市場為投資者提供了豐富的投資機會。首先,超大規模數據中心建設仍然是市場的主要投資方向,大型科技公司和雲服務提供商持續擴大其在歐洲的佈局。其次,綠色數據中心建設是一個具有長期增長潛力的領域,投資者可以關注那些在能源效率和可持續發展方面具有創新能力的公司。第三,邊緣數據中心作為新興領域,也吸引了越來越多的投資者關注。此外,投資者還可以關注市場整合的機會,特別是那些具有強大技術實力和市場影響力的公司。

歐洲數據中心建設市場結論

歐洲數據中心建設市場正處於快速增長階段,市場規模預計從2025年的66.05億美元增長到2032年的101.60億美元,複合年增長率為6.35%。市場增長主要受數字化轉型、雲計算普及和5G網絡建設的推動。按行業標準分類,三級和四級數據中心佔據主要份額;按產業分類,信息技術與電信和銀行、金融服務與保險是主要需求來源;按建築類型分類,電氣施工和通用施工是主要的建設方式。市場競爭激烈,主要參與者包括Coromatic AB Sweden、DPR Construction Inc等知名企業。未來市場將繼續增長,綠色數據中心和邊緣計算將成為新的增長點。

研究方法論

本研究採用全面的研究方法論,結合了一手市場研究和二手數據分析。一手研究包括對行業專家、市場參與者和利益相關者的深入訪談,以及對行業會議和展覽的參與觀察。二手研究包括對行業報告、公司年報、新聞稿和相關統計數據的分析。數據通過三角驗證法進行交叉驗證,確保研究結果的準確性和可靠性。市場規模和預測基於歷史數據、當前市場趨勢和未來增長預測進行計算。SWOT分析和波特五力分析基於對市場結構和競爭格局的深入理解進行。

研究範圍

本研究的範圍涵蓋了歐洲數據中心建設市場的整體情況,包括市場定義、細分、驅動因素、制約因素、挑戰和機遇。研究重點關注市場的增長趨勢、COVID-19的影響、競爭格局以及未來的市場預測。研究還深入分析了按行業標準、產業和建築類型的市場細分,以及按地區的市場分佈。主要公司簡介和分析提供了對市場主要參與者的深入了解。然而,本研究不涵蓋個別公司的詳細財務數據和特定的技術規格。研究結果基於公開信息和行業專家的見解,可能存在一定的局限性。

歐洲數據中心建設市場主要公司和最新發展

歐洲數據中心建設市場的主要公司不斷推出新的產品、服務和戰略發展。Coromatic AB Sweden最近宣布擴大其在北歐的綠色數據中心建設項目,採用創新的冷卻技術。DPR Construction Inc與多家大型科技公司建立了戰略合作關係,共同開發超大規模數據中心項目。Datalec Precision Installations Ltd推出了新的數據中心佈線解決方案,提高了安裝效率。INFINITI IT Ltd最近完成了幾個重要的數據中心建設項目,擴大了其在歐洲的市場份額。Mercury Engineering Ltd與一家領先的雲服務提供商簽署了長期合作協議。Rittal GmbH & Co KG推出了新一代的機櫃系統,提高了數據中心的能源效率。STO Building Group Inc通過收購擴大了其在歐洲的業務版圖。Schneider Electric SE發布了新的數據中心基礎設施管理軟件,提升了運營效率。Winthrop Technologies Ltd最近開始建設一個大型超大規模數據中心項目。blu-3 (UK) Ltd與多家企業建立了合作關係,共同開發混合雲數據中心解決方案。