Was ist der Europa Gebrauchtwagenmarkt – Definition, Umfang und Bedeutung?

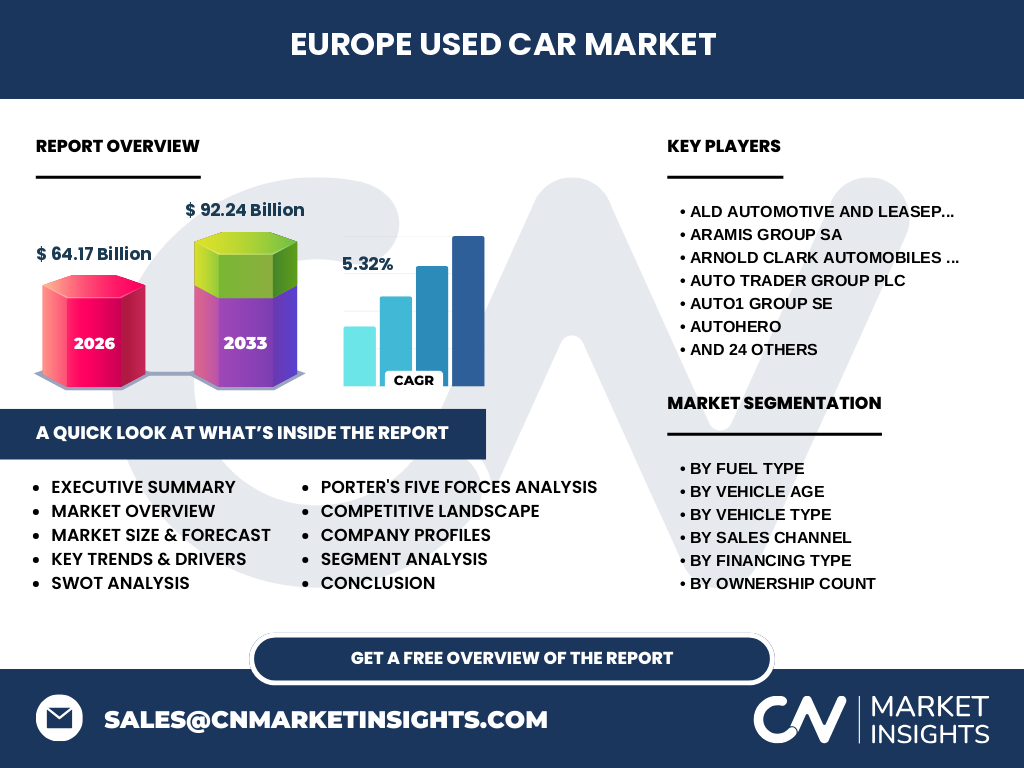

Der Europa Gebrauchtwagenmarkt umfasst den gesamten Handel mit zuvor zugelassenen Personenkraftwagen, Nutzfahrzeugen und Sondermodellen innerhalb der europäischen Länder. Er beinhaltet sämtliche Vertriebskanäle – von organisierten Händlern und Online‑Plattformen bis zu unorganisierten Maklern – und deckt alle Fahrzeugklassen, Kraftstoffarten, Altersgruppen und Preissegmente ab. Mit einem Marktvolumen von 64,17 Milliarden USD im Jahr 2026 spielt dieser Sektor eine zentrale Rolle für die Mobilitätsnachfrage, die Ressourcennutzung und die wirtschaftliche Stabilität der Automobilindustrie in Europa.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa Gebrauchtwagenmarkt?

Wesentliche Treiber sind die steigende Nachfrage nach kostengünstigen Mobilitätslösungen, die wachsende Akzeptanz von Elektro‑ und Hybridfahrzeugen im Gebrauchtsegment sowie die Digitalisierung von Handelsplattformen. Hemmnisse ergeben sich aus regulatorischen Vorgaben zu Emissionen, schwankenden Finanzierungskonditionen und einem begrenzten Angebot an qualitativ hochwertigen Fahrzeugen höherer Preisklassen. Herausforderungen liegen in der Vertrauensbildung gegenüber Online‑Händlern und in der Sicherstellung von Service‑ und Garantiequalität. Chancen bieten sich durch die zunehmende Integration von After‑Sales‑Services, datenbasierten Preisoptimierungen und den Ausbau von Flotten‑Liquiditätsmodellen.

Welche Wachstumstrends prägen den Europa Gebrauchtwagenmarkt?

Der Markt erlebt derzeit einen Trend zur Elektrifizierung, wobei batterieelektrische Fahrzeuge (BEV) und Hybrid‑/Plug‑in‑Hybrid‑Modelle (HEV/PHEV) schnell an Marktanteilen gewinnen. Gleichzeitig steigt die Nachfrage nach jüngeren Gebrauchtwagen (0‑2 Jahre) aufgrund besserer Garantieleistungen. Plattformbasierte Marktplätze expandieren, unterstützt durch KI‑gestützte Preisfindung und virtuelle Fahrzeuginspektionen. Zudem gewinnt das Segment der organisierten Händler und Online‑Plattformen gegenüber unorganisierten Maklern zunehmend an Bedeutung.

Wie hat COVID‑19 den Europa Gebrauchtwagenmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu einem kurzfristigen Nachfragerückgang, weil private und geschäftliche Mobilitätsbedürfnisse reduziert wurden. Gleichzeitig wuchs das Interesse an privaten Fahrzeugen, da öffentliche Verkehrsmittel gemieden wurden. Die Erholung begann 2021, getragen von einer verstärkten Digitalisierung des Verkaufsprozesses und einer gesteigerten Nachfrage nach günstigen Fahrzeugen. Der Markt hat seitdem ein robustes Wachstum wieder aufgenommen und befindet sich auf einem klaren Aufwärtstrend.

Wie ist die Wettbewerbslandschaft im Europa Gebrauchtwagenmarkt?

Der Markt ist fragmentiert, doch einige große Akteure dominieren durch umfangreiche Händlernetze und digitale Plattformen. Unternehmen wie ALD Automotive, LeasePlan, Auto1 Group SE, AutoScout24, Mobile.de und Cazoo Group Ltd gehören zu den führenden Anbietern. Durch Fusionen, Übernahmen und strategische Partnerschaften kommt es zu einer zunehmenden Konsolidierung, wobei Skaleneffekte und Datenintegration zentrale Wettbewerbsvorteile darstellen.

Welche Schlüsselerkenntnisse liefert das Executive Summary zum Europa Gebrauchtwagenmarkt?

Der Europa Gebrauchtwagenmarkt verzeichnet ein starkes Wachstum mit einem erwarteten Marktvolumen von 92,24 Milliarden USD bis 2033 und einem CAGR von 5,32 %. Elektrifizierte Antriebe, jüngere Fahrzeugaltern und digitale Vertriebskanäle sind die Haupttreiber. Trotz regulatorischer Herausforderungen bieten sich bedeutende Chancen in der Serviceintegrität, datenbasierten Preisgestaltung und im Flotten‑Liquiditätsmanagement. Die Wettbewerbslandschaft wird durch konsolidierende Maßnahmen der führenden Unternehmen weiter geformt.

Wie sieht die Prognose für den Europa Gebrauchtwagenmarkt von 2025 bis 2032 aus?

Basierend auf dem aktuellen CAGR von 5,32 % wird der Markt voraussichtlich kontinuierlich wachsen und 2032 ein Volumen nahe dem langfristigen Forecast von 92,24 Milliarden USD erreichen. Das Wachstum wird von der zunehmenden Elektrifizierung, dem Ausbau von Online‑Handelsplattformen und der steigenden Nachfrage nach jüngeren, gut erhaltenen Gebrauchtfahrzeugen getragen. Investitionen in digitale Infrastruktur und Serviceangebote werden den Markt zusätzlich dynamisieren.

Wie verteilt sich die Marktgröße und der Marktanteil nach den wichtigsten Segmenten?

Der Markt gliedert sich nach Kraftstofftyp in Benzin, Diesel, BEV, HEV/PHEV und Sonstige (LPG, CNG, Biokraftstoff). Nach Fahrzeugalter werden vier Altersklassen (0‑2 Jahre, 3‑5 Jahre, 6‑8 Jahre, > 9 Jahre) unterschieden. Fahrzeugtypen umfassen Hatchback, Limousine, SUVs, Pickup, Transporter & MPV sowie Andere. Vertriebskanäle gliedern sich in organisierte Händler/Plattformen und unorganisierte Händler/Makler. Finanzierungsarten werden in finanzierten Kauf und Kauf ohne Finanzierung unterteilt, während die Eigentümerzahl in ein‑ bzw. mehr‑Eigentümer‑Modelle differenziert wird. Preisbereiche reichen von < 10.000 USD bis > 30.000 USD.

Wie sieht die globale Marktgröße und der Marktanteil des Europa Gebrauchtwagenmarktes nach Regionen aus?

Der Europa Gebrauchtwagenmarkt stellt mit einem Volumen von 64,17 Milliarden USD im Jahr 2026 einen signifikanten Teil des weltweiten Gebrauchtwagenhandels dar. Die wichtigsten Regionen innerhalb Europas – Westeuropa, Südeuropa, Nordeuropa und Osteuropa – tragen gemeinsam zum Gesamtvolumen bei, wobei westeuropäische Länder aufgrund ihrer höheren Kaufkraft und gut ausgebauten digitalen Handelsinfrastruktur den größten Anteil besitzen.

Welche regionalen Analysen und Leistungskennzahlen zeichnen den Europa Gebrauchtwagenmarkt aus?

Westeuropa führt mit robusten Verkaufszahlen und einer hohen Dichte an organisierten Händlern. Nordeuropa zeichnet sich durch eine schnelle Adoption von Elektro‑ und Hybrid‑Gebrauchtwagen aus. Südeuropa zeigt ein starkes Wachstum im Segment der jüngeren Fahrzeuge (0‑2 Jahre) dank günstiger Finanzierungskonditionen. Osteuropa verzeichnet ein steigendes Interesse an preisgünstigen Modellen (< 10.000 USD) und einem wachsenden Anteil an unorganisierten Handelskanälen.

Welche führenden Unternehmen prägen den Europa Gebrauchtwagenmarkt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen ALD Automotive, LeasePlan, Auto1 Group SE, AutoScout24, Mobile.de, Cazoo Group Ltd, Arnold Clark Automobiles Ltd, und Auto Trader Group plc. Ihre Strategien umfassen den Ausbau von Online‑Marktplätzen, die Integration von Finanzierungslösungen, Partnerschaften mit Flottenbetreibern und die Erweiterung von Service‑ und Garantieprogrammen. Durch Akquisitionen kleinerer Händler stärken sie ihre Marktpräsenz und nutzen Datenanalysen zur Preisoptimierung.

Wie sieht die Porter's Five Forces Analyse des Europa Gebrauchtwagenmarktes aus?

Die Verhandlungsmacht der Käufer ist hoch, da zahlreiche Plattformen Preisvergleiche ermöglichen. Lieferanten – Fahrzeughersteller und Finanzinstitute – besitzen moderate Macht, da sie auf eine wachsende Nachfrage nach Gebrauchtfahrzeugen reagieren. Die Bedrohung durch neue Marktteilnehmer ist moderat, weil die Einstiegshürden durch Technologieinvestitionen und Markenvertrauen begrenzt sind. Ersatzprodukte (Car‑Sharing, Mietwagen) stellen eine wachsende, aber noch begrenzte Gefahr dar. Der Wettbewerbsdruck ist intensiv, getrieben durch Preiswettbewerb und Serviceunterschiede.

Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den Europa Gebrauchtwagenmarkt?

Stärken: Umfangreiches Fahrzeugangebot, etablierte Händlernetzwerke, steigendende Akzeptanz digitaler Plattformen. Schwächen: Fragmentierte Qualitätsstandards, Abhängigkeit von Finanzierungsbedingungen. Chancen: Wachstum von BEV‑ und HEV‑Segmenten, Ausbau von datengetriebenen Preismodellen, verstärkte Flotten‑Liquiditätslösungen. Risiken: Strengere Emissionsvorschriften, volatile Rohstoffpreise und mögliche wirtschaftliche Abschwünge, die die Kaufkraft beeinträchtigen.

Wie ist die Wertschöpfungskette im Europa Gebrauchtwagenmarkt strukturiert?

Die Wertschöpfungskette beginnt mit dem Fahrzeugausstieg von privaten Besitzern oder Unternehmen, gefolgt von Beschaffung und Aufbereitung durch Händler oder spezialisierte Aufbereitungsbetriebe. Anschließend erfolgt die Preisfestlegung und Vermarktung über organisierte Plattformen oder unorganisierte Makler. Der Verkauf schließt Finanzierungslösungen, Garantie‑ und Serviceleistungen ein, bevor das Fahrzeug an den Endkunden übergeben wird. Nach dem Verkauf können Rückkauf‑ oder Leasing‑Programme die Kette erneut aktivieren.

Welche wichtigsten Investitionsempfehlungen ergeben sich für den Europa Gebrauchtwagenmarkt?

Investoren sollten in digitale Handelsplattformen mit KI‑basierter Preisfindung und integrierten Finanzierungsoptionen investieren. Die Expansion von Service‑ und Garantieprogrammen erhöht die Kundenbindung. Beteiligungen an Unternehmen, die BEV‑ und HEV‑Bestände aufbauen, bieten langfristiges Wachstumspotenzial. Die Integration von Flotten‑Liquiditäts‑ und Fahrzeug‑zu‑Unternehmen‑Lösungen eröffnet zusätzliche Erlösströme.

Wie lautet das Fazit zum Europa Gebrauchtwagenmarkt?

Der Europa Gebrauchtwagenmarkt befindet sich auf einem klaren Wachstumspfad, unterstützt durch digitale Transformation, Elektrifizierung und eine starke Nachfrage nach preiswerten Mobilitätslösungen. Trotz regulatorischer und wirtschaftlicher Unsicherheiten bieten sich zahlreiche Chancen für Akteure, die Innovationen in Service, Finanzierung und Technologie vorantreiben. Die erwartete Marktgröße von 92,24 Milliarden USD bis 2033 bestätigt die Attraktivität des Sektors für Investoren und Marktteilnehmer.

Welche Forschungsmethodik wurde für diesen Bericht angewendet?

Der Bericht basiert auf einer Kombination aus Primär- und Sekundärrecherche, einschließlich Interviews mit Branchenexperten, Analyse von Unternehmensberichten, Marktstudien und öffentlich verfügbaren Datenbanken. Quantitative Modelle wurden genutzt, um das prognostizierte Wachstum (CAGR 5,32 %) und das zukünftige Marktvolumen (92,24 Mrd. USD) zu berechnen. Qualitative Analysen ergänzen die Zahlen durch Trend‑ und Wettbewerbsbeurteilungen.

Welcher Umfang und welche Grenzen hat die Untersuchung des Europa Gebrauchtwagenmarktes?

Der Untersuchungsumfang deckt alle europäischen Länder, sämtliche Fahrzeugtypen, Kraftstoffarten, Altersklassen, Preissegmente und Vertriebskanäle ab. Beschränkt wird sich die Analyse auf die bereitgestellten Finanzkennzahlen (Marktvolumen 2026, Forecast 2027‑2033, CAGR). Regionale Detaildaten, Marktanteile einzelner Unternehmen oder spezifische Prozentwerte wurden nicht extrapoliert, um die Integrität der bereitgestellten Informationen zu wahren.

Welche führenden Unternehmen und jüngsten Entwicklungen prägen den Europa Gebrauchtwagenmarkt?

Zu den wichtigsten Akteuren zählen ALD Automotive, LeasePlan, Aramis Group SA, Arnold Clark Automobiles Ltd, Auto Trader Group plc, AUTO1 Group SE, AutoHero, Autobiz Group, AutoScout24, Autorola A/S, BCA Marketplace, Bilia AB, CarNext B.V., Cazoo Group Ltd, Cinch Cars, Constellation Automotive Group, Emil Frey AG, Groupe Renault Retail Group, Hedin Mobility Group, Heycar, Inchcape PLC, La Centrale, Lookers PLC, Manheim Europe, Mobile.de, Motorpoint Group PLC, OtoMoto, Pendragon PLC, Penske Automotive Group/CarShop, Sytner Group Ltd und Vertu Motors PLC. Kürzlich haben mehrere Unternehmen strategische Partnerschaften mit Finanzinstituten geschlossen, neue Online‑Marktplätze eingeführt und ihre Elektro‑Gebrauchtwagenportfolios erweitert, um den wachsenden Kundenwunsch nach nachhaltigen Mobilitätsoptionen zu bedienen.