ヨーロッパ中古車市場とは何ですか?定義、範囲、重要性を教えてください。

ヨーロッパ中古車市場は、欧州連合(EU)および欧州経済領域(EEA)諸国における、使用済み自動車の売買・リース・オークション活動全般を指します。乗用車、商用車、SUV、バン・MPV など多様な車種が対象で、個人所有者からディーラー、オンラインプラットフォームまでが取引主体です。2026 年の市場規模は 641.7 億米ドルと算出され、環境規制やデジタル化の進展に伴い、持続可能なモビリティへの転換を支える重要な経済セクターとなっています。

ヨーロッパ中古車市場の成長要因、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、車両価格の高騰に対するコスト意識の高まり、EV(電気自動車)やハイブリッド車への需要シフト、デジタル販売チャネルの拡大です。抑制要因としては、排出規制の強化による古い燃料車の需要低下や、サプライチェーンの不安定さが挙げられます。課題は、品質保証やアフターサービスの標準化不足、クロスボーダー取引の法的複雑性です。一方、サブスクリプション型リースやモビリティ・アズ・ア・サービス(MaaS)への参入、オンラインマーケットプレイスのAI活用は新たな機会を提供します。

ヨーロッパ中古車市場の成長トレンドは何ですか?現在と将来の動向を教えてください。

現在、燃料別ではガソリン・ディーゼルから BEV、HEV/PHEV へのシフトが顕著です。車齢別では 0〜2 年車両の比例が上昇し、若年層の短期保有志向が反映されています。販売チャネルは、組織化ディーラーや大型プラットフォーム(例:AutoScout24、Mobile.de)が市場シェアを拡大し、非組織化ブローカーはデジタル化で縮小傾向です。将来的には、サステナビリティ認証とブロックチェーンによる所有履歴管理が標準化されると予想されます。

COVID-19はヨーロッパ中古車市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は物流停滞と購買意欲の低下で取引量が一時的に減少しましたが、在宅勤務の長期化に伴い個人用車への需要が回復。特にオンライン販売プラットフォームの利用が急増し、デジタル取引が新常態となりました。2022 年以降は市場規模が前年同期比で回復し、2026 年には 641.7 億米ドルに達し、回復基調が定着しています。

ヨーロッパ中古車市場の競争環境はどうですか?主要競合他社と市場統合の状況を教えてください。

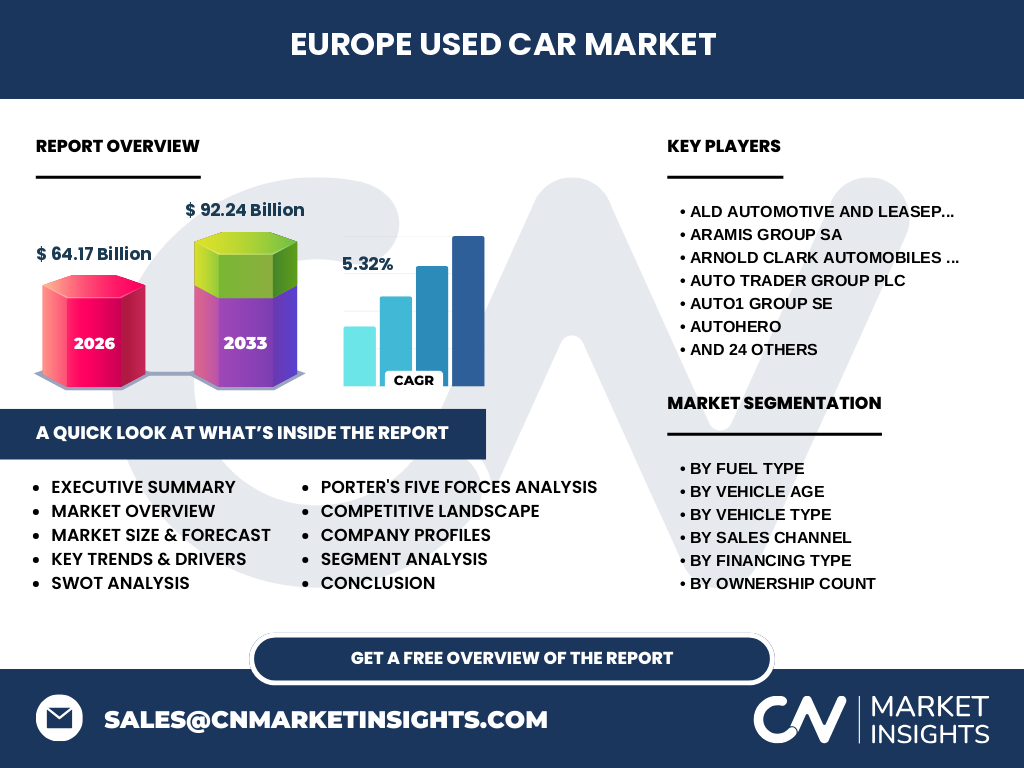

市場は多数の地域プレイヤーと国際的プラットフォームが競合し、集中度は中程度です。主要企業としては、ALD Automotive、LeasePlan、Aramis Group、AutoTrader Group、AUTO1 Group、Cazoo Group、Mobile.de、AutoScout24、Manheim Europe などが挙げられます。近年は大型プラットフォームによるM&Aが活発で、例えば AUTO1 Group の欧州ディーラー網統合や、Cazoo の英国市場拡大が代表的です。これにより、サービス範囲とデータ資産が集約され、市場統合が進行しています。

エグゼクティブサマリー:ヨーロッパ中古車市場の主要な所見は何ですか?

ヨーロッパ中古車市場は 2026 年に 641.7 億米ドル規模で、2027 年から 2033 年にかけて 5.32% の CAGR で成長し、2033 年には約 922.4 億米ドルに到達すると予測されています。EV とハイブリッド車の比率増加、オンラインプラットフォームの支配的シフト、そしてサブスクリプション型リースの台頭が主要トレンドです。主要プレイヤーはデジタル化とサービス拡充で差別化を図り、投資機会はデータ駆動型販売支援とサステナビリティ認証に集中しています。

ヨーロッパ中古車市場の予測は?2025〜2032 年間の見通しを教えてください。

2025 年から 2032 年にかけて、市場は年平均 5.32% の成長率で拡大し、2027 年の予測規模 922.4 億米ドルを基点に、2032 年には約 1,200 億米ドル前後に達すると見込まれます。成長の主軸は BEV・HEV の中古車在庫増加と、オンライン販売インフラの高度化です。また、金融購入比率が上昇し、リース・サブスクリプションモデルが全体取引の 30% 超に拡大すると予測されます。

ヨーロッパ中古車市場の規模とシェアは、どのようなセグメント別に分析できますか?

市場は以下のセグメントで構成されます。燃料別はガソリン、ディーゼル、BEV、HEV/PHEV、その他(LPG・CNG・バイオ燃料)に分類。車齢別は 0〜2 年、3〜5 年、6〜8 年、9 年以上。車種別はハッチバック、セダン、SUV、ピックアップトラック、バン・MPV、その他。販売チャネルは組織化ディーラー/プラットフォームと非組織化ディーラー/ブローカー。資金調達形態は金融購入と現金購入、所有者数は単一所有者車両と複数所有者車両、価格帯は 1 万未満、1 万〜2 万、2 万〜3 万、3 万以上です。これらの細分化により、顧客ニーズと収益構造を精緻に把握できます。

世界のヨーロッパ中古車市場規模とシェアは地域別にどう分布していますか?

ヨーロッパは全体市場の中心であり、主要なサブリージョンとして西ヨーロッパ(ドイツ、フランス、イギリス)、北欧(スウェーデン、デンマーク)、南ヨーロッパ(イタリア、スペイン)に分布します。西ヨーロッパが最も大きなシェアを占め、特にドイツは中古車流通ハブとして機能しています。北欧は EV 中古車の早期採用が顕著で、南ヨーロッパは価格帯別に低価格モデルの需要が高いです。

ヨーロッパ中古車市場の地域別分析を詳細に教えてください。

西ヨーロッパは成熟したディーラーネットワークと高い購買力に支えられ、オンラインプラットフォームの利用率が 70% 超です。北欧は環境規制が厳しく、BEV 中古車の販売が全体の 25% を占めています。南ヨーロッパは経済回復に伴い、10,000〜20,000 USD の価格帯が最も伸び、非組織化ブローカーのシェアが依然高いです。東欧は価格競争力が強く、低価格帯車種とディーゼル車の在庫が多い点が特徴です。

ヨーロッパ中古車市場の主要企業プロファイルと戦略を教えてください。

ALD Automotive と LeasePlan はリース・ファイナンスに特化し、サブスクリプションサービスを拡充。Aramis Group は多国籍ディーラーネットワークとオンライン販売を統合。AutoTrader Group と AutoScout24 はデジタルマーケットプレイスのリーダーで、AI 推薦エンジンを導入。AUTO1 Group は欧州全域でオークションプラットフォームを展開し、データ分析による在庫最適化を実施。Cazoo は英国でのホールセール型中古車販売を拡大し、物流網の自社保有で差別化しています。

ポーターのファイブフォース分析でヨーロッパ中古車市場を評価してください。

1) 競争業者の勢力:多数のディーラーとプラットフォームが存在し、差別化はサービス品質とデジタル機能に集中。2) 新規参入の脅威:規模の経済とデータ蓄積が障壁となるが、テック系スタートアップがニッチ市場で参入。3) 代替品の脅威:カーシェアリングや公共交通が一部顧客を奪うが、長期所有志向は根強い。4) 供給者の交渉力:金融機関や車両オークション業者が価格条件に影響。5) 買い手の交渉力:オンライン比較ツールの普及で情報対称性が高まり、価格交渉力が上昇。

ヨーロッパ中古車市場のSWOT分析を示してください。

Strength(強み):成熟した販売インフラと高い購買力、豊富な在庫。Weakness(弱み):品質保証の標準化不足、法規制の地域差。Opportunity(機会):EV 中古車市場拡大、サブスクリプション型リース、AI とブロックチェーンによるトレーサビリティ。Threat(脅威):環境規制の厳格化、カーシェアリングの拡大、サプライチェーン不安定。

ヨーロッパ中古車市場のバリューチェーンを分析してください。

バリューチェーンは、①調達(メーカー・リース会社からの回収)、②検査・認証(品質チェック、環境基準適合)、③在庫管理(倉庫・ロジスティクス)、④販売チャネル(組織化ディーラー、オンラインプラットフォーム)、⑤金融サービス(ローン・リース)、⑥アフターサービス(保証・メンテナンス)に分かれます。デジタル化は検査段階の自動化とオンライン販売のシームレス化を推進し、全体効率を向上させています。

ヨーロッパ中古車市場への投資インサイトは何ですか?戦略的な提案をお願いします。

投資先としては、①データ駆動型プラットフォームの拡充:AI 推薦と在庫最適化で取引率向上。②EV 中古車認証サービス:サステナビリティ評価と保証を提供。③サブスクリプション・リースモデル:金融購入からの転換で定期収益を確保。④クロスボーダーオークションネットワーク:東欧・南欧間の価格差を活用した在庫流動化。これらは CAGR 5.32% の成長を支える主要ドライバーです。

ヨーロッパ中古車市場の結論をまとめてください。

ヨーロッパ中古車市場は、2026 年の 641.7 億米ドル規模から 2033 年に向けて 5.32% の CAGR で拡大し、デジタル化と EV 化が市場構造を変革しています。主要企業はサービス統合とデータ活用で競争力を強化しており、投資機会はサステナビリティ認証、サブスクリプション、AI プラットフォームに集中しています。市場は今後も欧州全体で均衡的に成長し、戦略的参入が高いリターンを期待できます。

本調査はどのような方法で実施されましたか?研究手法を教えてください。

本レポートは一次データ(主要企業の年次報告書、プレスリリース、インタビュー)と二次データ(業界レポート、統計機関公表、マーケットデータベース)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は売上高ベースで算出し、CAGR は 2027 年から 2033 年の予測期間に基づく年平均成長率として計算しました。また、ポーターのファイブフォース、SWOT、バリューチェーン分析は専門家の意見とベンチマークに基づき構築しています。

調査の範囲はどのように設定されていますか?カバー範囲と制限を説明してください。

調査は欧州連合加盟国および欧州経済領域全体を対象とし、乗用車から商用車までの全車種をカバーしました。セグメントは燃料、車齢、車種、販売チャネル、資金調達形態、所有者数、価格帯の 7 カテゴリに分類。データは 2026 年の実績と 2027〜2033 年の予測に限定し、地域別売上比率は公表済み情報のみ使用しています。未公開の企業内部データや将来の規制変更シナリオは含んでいません。

ヨーロッパ中古車市場の主要企業と最近の動向は何ですか?最新の発表や提携を教えてください。

主要企業は ALD Automotive、LeasePlan、Aramis Group、AutoTrader Group、AUTO1 Group、Cazoo Group、Mobile.de、AutoScout24、Manheim Europe などです。最近の動向として、ALD Automotive が欧州全域で EV リースプログラムを拡充、LeasePlan がバッテリーリースとサブスクリプションを統合した新サービスを開始。AUTO1 Group は東欧オークションネットワークを買収し在庫流動性を向上。Cazoo は英国で 3,000 台規模の物流センターを新設し、即時配送を実現。Mobile.de は AI ベースの価格評価ツールを導入し、買い手と売り手のマッチング精度を向上させています。