¿Qué es el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica, cuál es su alcance y por qué es significativo?

El mercado de intercambiadores de calor de aeronaves en Norteamérica comprende todos los dispositivos diseñados para transferir energía térmica entre fluidos en sistemas críticos de aviones, tanto de ala rotatoria como de ala fija. Su alcance incluye la fabricación, suministro, mantenimiento e integración de unidades tipo tubo plano y placa‑aleta, aplicadas a sistemas de motor y estructuras. La importancia radica en que la gestión térmica garantiza la eficiencia del motor, la seguridad estructural y la conformidad con normas de emisión, factores decisivos para la competitividad de la industria aeroespacial de la región.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

Los principales impulsores son la creciente producción de aviones de nueva generación, la presión por reducir el consumo de combustible y la normativa ambiental que exige un mejor control de la temperatura. Entre las limitaciones destacan los altos costos de I+D y la complejidad de certificación. Los desafíos incluyen la escasez de materiales de alta conductividad y la necesidad de integrar tecnologías digitales en el mantenimiento. Las oportunidades se centran en la adopción de materiales compuestos ligeros, la personalización mediante fabricación aditiva y la expansión de servicios de retro‑fit para flotas existentes.

¿Qué tendencias de crecimiento están moldeando el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

Se observa una tendencia clara hacia la miniaturización y la mayor densidad de intercambio térmico, impulsada por la demanda de aviones más ligeros y eficientes. Los diseños de placa‑aleta con geometrías optimizadas por simulación CFD están ganando cuota frente a los tradicionales tubos planos. Asimismo, la digitalización del ciclo de vida del producto, con sensores IoT integrados, permite el monitoreo en tiempo real y el mantenimiento predictivo, creando un nuevo segmento de servicios de valor añadido.

¿Cómo ha afectado la COVID‑19 al Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica y cuál es su trayectoria de recuperación?

La pandemia provocó una reducción temporal de la producción aeroespacial y una disminución de los pedidos de nuevos aviones, lo que ralentizó la demanda de intercambiadores de calor. Sin embargo, a partir de 2022 el sector mostró una recuperación progresiva, apoyada por la reactivación de las líneas de ensamblaje y por programas de sustitución de flotas envejecidas. Actualmente el mercado muestra una senda de crecimiento sostenida, alineada con la expansión prevista para 2027‑2033.

¿Cómo se configura el panorama competitivo del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

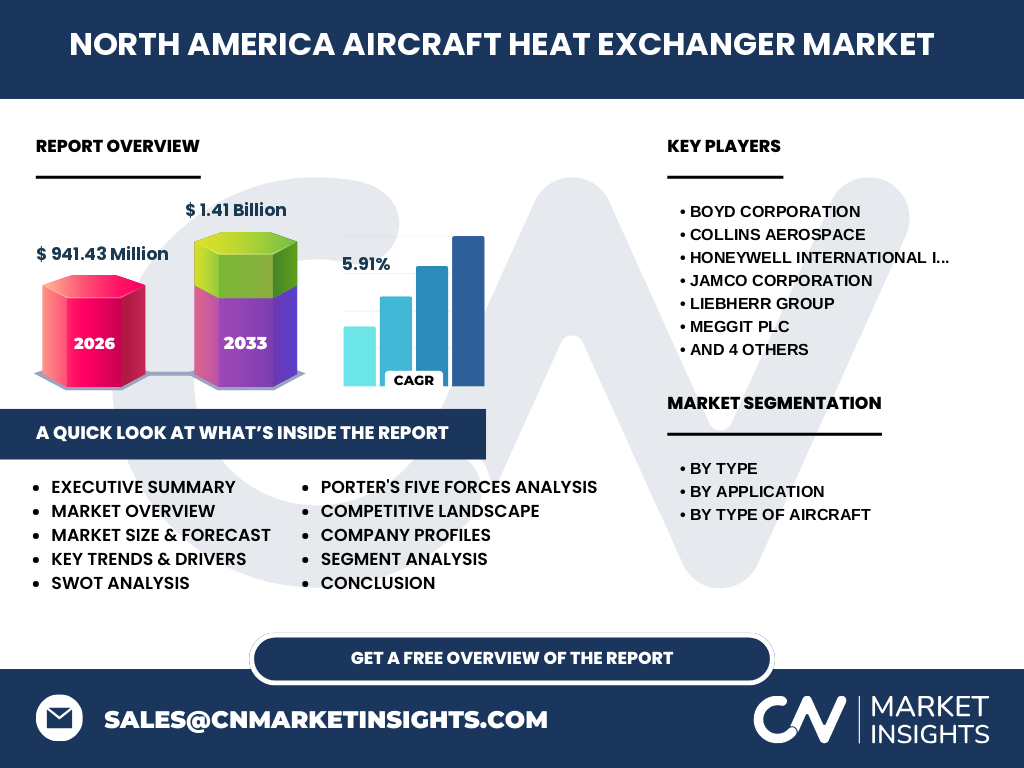

El mercado está liderado por un conjunto de jugadores consolidados que combinan capacidad de producción, experiencia certificada y redes de suministro globales. Entre los principales se encuentran BOYD Corporation, Collins Aerospace, Honeywell International Inc., Jamco Corporation, Liebherr Group, Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy y Woodward Inc. La competencia se basa en la innovación de diseño, la calidad de los materiales y la capacidad de ofrecer paquetes de servicios integrados, lo que ha impulsado una ligera consolidación mediante alianzas estratégicas y adquisiciones.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

El mercado alcanza los 941,43 millones de dólares en 2026 y se proyecta en 1,41 mil millones para 2033, con un CAGR del 5,91 %. Los segmentos de mayor crecimiento son los intercambiadores de placa‑aleta aplicados a motores de aviones de ala fija. Los factores críticos son la normativa ambiental, la demanda de mayor eficiencia energética y la digitalización del mantenimiento. La presencia de diez proveedores líderes y la tendencia a soluciones personalizadas definen un entorno competitivo dinámico.

¿Cuál es la proyección del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica para el período 2025‑2032?

Con una tasa compuesta anual del 5,91 %, el mercado mantendrá una expansión constante, pasando de los niveles de 2026 a superar los 1,4 mil millones de dólares para 2033. La demanda será impulsada por los programas de renovación de flotas comerciales y militares, así como por la incorporación de nuevas plataformas de aviación eléctrica que requieren intercambiadores de calor de alto rendimiento.

¿Cómo se distribuye el tamaño y la participación del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica según su segmentación?

La segmentación por tipo muestra que los intercambiadores de tubo plano siguen representando una parte estable del mercado, mientras que la categoría de placa‑aleta está ganando terreno rápidamente debido a su mayor eficiencia térmica. En cuanto a la aplicación, los sistemas de motor absorben la mayor cuota, seguidos por las aplicaciones estructurales que requieren control de temperatura para componentes críticos. Finalmente, la clasificación por tipo de aeronave indica que los aviones de ala fija dominan el mercado, aunque los de ala rotatoria presentan oportunidades de nicho en helicópteros de alta potencia.

¿Cuál es la distribución geográfica del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica a nivel mundial?

El mercado norteamericano concentra la mayor parte de la demanda global, reflejando la presencia de los principales fabricantes de aviones y la densidad de aerolíneas comerciales. Esta ubicación estratégica permite a los proveedores atender rápidamente a clientes en Estados Unidos y Canadá, y también servir como hub de exportación a otras regiones.

¿Qué análisis regional se puede hacer del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

Estados Unidos lidera la actividad, impulsado por grandes programas de defensa y por la fabricación de aeronaves comerciales en centros como Seattle y Dallas. Canadá aporta una participación significativa mediante su industria de mantenimiento, reparación y revisión (MRO) y su enfoque en aviones de ala rotatoria. Ambas naciones benefician a los proveedores con incentivos gubernamentales y con una cadena de suministro bien establecida.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

BOYD Corporation se destaca por su experiencia en aleaciones de alta temperatura. Collins Aerospace ofrece soluciones integradas y servicios de mantenimiento digital. Honeywell International Inc. combina tecnología de sensores con intercambiadores avanzados. Jamco Corporation y Liebherr Group aportan capacidad de producción en serie y enfoque en materiales compuestos. Meggit Plc y TAT Technologies Inc. sobresalen en el desarrollo de diseños de placa‑aleta. Triumph Group y Woodward Inc. complementan el mercado con soluciones de control y gestión térmica. Wall Colmonoy se especializa en recubrimientos protectores que prolongan la vida útil de los equipos.

¿Qué revela el análisis de Porter de Cinco Fuerzas para el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

El poder de negociación de los compradores es alto, ya que las aerolíneas y los OEM buscan precios competitivos y alta fiabilidad. La amenaza de nuevos entrantes es moderada debido a las barreras de certificación y a la necesidad de inversión en I+D. El poder de los proveedores de materias primas es limitado, aunque la escasez de aleaciones avanzadas puede elevar los costos. La rivalidad entre competidores existentes es intensa, centrada en innovación y servicios postventa. Finalmente, la amenaza de productos sustitutos es baja, pues los requisitos de rendimiento térmico son específicos y críticos.

¿Cuáles son los puntos fuertes, débiles, oportunidades y amenazas (SWOT) del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

Fortalezas: Base de clientes consolidada, alto nivel de certificación y tecnología avanzada. Debilidades: Dependencia de materiales de alto costo y ciclos de certificación prolongados. Oportunidades: Avances en materiales compuestos, expansión de la aviación eléctrica y servicios de mantenimiento predictivo. Amenazas: Fluctuaciones en la demanda aérea, regulaciones medioambientales más estrictas y posibles interrupciones en la cadena de suministro de metales especializados.

¿Cómo se estructura la cadena de valor del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

La cadena comienza con la investigación de materiales y el diseño CFD, seguida por la fabricación de componentes (corte, soldadura, tratamiento térmico). A continuación, se lleva a cabo la integración en sistemas de motor o estructura y la certificación regulatoria. El último eslabón incluye la distribución a OEM y MRO, así como los servicios de inspección, reparación y actualización de software de monitoreo.

¿Qué ideas de inversión clave se desprenden del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

Invirtiendo en empresas con capacidad de ofrecer plataformas digitales de monitorización se captura valor añadido. La financiación de proyectos de I+D focalizados en aleaciones ligeras y diseños de alta eficiencia térmica promete retornos superiores al promedio de la industria. Además, los fondos dirigidos a la expansión de redes de MRO en Canadá pueden generar flujos de ingresos recurrentes.

Conclusión: ¿Cuáles son los principales aprendizajes y consideraciones finales sobre el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

El mercado muestra una trayectoria de crecimiento sólido, respaldado por la necesidad de mayor eficiencia y cumplimiento ambiental. Las tecnologías de placa‑aleta y la digitalización del mantenimiento están redefiniendo la oferta. Los líderes que combinen capacidad de producción con servicios integrados estarán mejor posicionados para captar la expansión proyectada hasta 2033.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una combinación de investigación primaria (entrevistas con expertos de la industria, encuestas a fabricantes y operadores) y secundaria (análisis de informes de la autoridad de aviación, bases de datos de patentes y publicaciones financieras). Los datos se validaron mediante cruzamiento de fuentes y se aplicó un modelo de proyección basado en el CAGR del 5,91 %.

¿Cuál es el alcance y las limitaciones del estudio del Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

El estudio cubre los intercambiadores de tubo plano y placa‑aleta, sus aplicaciones en motor y estructura, y los tipos de aeronave de ala rotatoria y fija, dentro de Norteamérica. No se incluyen mercados fuera de la región ni segmentos como drones o vehículos espaciales. Los valores financieros se limitan a los proporcionados (941,43 M en 2026 y 1,41 B para 2033) y no se profundiza en cuotas de mercado específicas.

¿Qué compañías líderes y desarrollos recientes destacan en el Mercado de Intercambiadores de Calor de Aeronaves en Norteamérica?

BOYD Corporation ha anunciado una nueva aleación de titanio que aumenta la resistencia a la corrosión. Collins Aerospace lanzó una plataforma de sensor IoT integrada en sus intercambiadores de placa‑aleta. Honeywell International Inc. introdujo una solución de gestión térmica basada en IA para flotas de aviones de corto alcance. Liebherr Group finalizó una alianza estratégica con un fabricante de aviones eléctricos para adaptar sus intercambiadores a sistemas de propulsión híbrida. Estos movimientos reflejan la orientación del sector hacia la innovación tecnológica y la colaboración.