¿Qué es el Mercado de PACS y RIS en América del Norte, cuál es su alcance y por qué es significativo?

El Mercado de PACS (Picture Archiving and Communication System) y RIS (Radiology Information System) en América del Norte comprende soluciones integradas que permiten la captura, almacenamiento, gestión y distribución de imágenes médicas y datos radiológicos. Su alcance incluye hospitales, centros diagnósticos, instituciones académicas y de investigación, abarcando hardware, software y servicios bajo modalidades de implementación local, en la nube o basadas en web. La relevancia radica en la mejora de la eficiencia clínica, la reducción de tiempos de diagnóstico y el soporte a la atención personalizada, factores críticos para la calidad del cuidado de salud en la región.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de PACS y RIS en América del Norte?

Los principales impulsores son la creciente demanda de diagnósticos por imágenes, la digitalización de los flujos de trabajo hospitalarios y la necesidad de interoperabilidad entre sistemas. Las restricciones incluyen el alto costo inicial de inversión y preocupaciones sobre la seguridad de los datos. Entre los desafíos destacan la integración con sistemas heredados y la escasez de personal calificado en TI de salud. Las oportunidades se presentan en la adopción de soluciones basadas en la nube, la inteligencia artificial para análisis de imágenes y la expansión de servicios gestionados que facilitan la actualización tecnológica.

¿Qué tendencias de crecimiento están moldeando el Mercado de PACS y RIS en América del Norte?

Se observan tendencias como la migración a plataformas basadas en la nube, que ofrecen escalabilidad y menor gasto de capital. La incorporación de algoritmos de IA para detección temprana de patologías está impulsando la demanda de sistemas más avanzados. Además, la creciente normativa sobre interoperabilidad (ej. HL7 FHIR) fomenta la conectividad entre dispositivos y sistemas. La telemedicina, reforzada por la pandemia, genera una mayor necesidad de acceso remoto a imágenes, reforzando la preferencia por implementaciones basadas en web.

¿Cómo ha impactado la COVID‑19 al Mercado de PACS y RIS en América del Norte y cuál es la trayectoria de recuperación?

La pandemia aceleró la adopción de soluciones digitales para minimizar contactos y permitir diagnósticos a distancia. Los hospitales incrementaron la inversión en PACS y RIS para soportar el aumento de estudios de tórax relacionados con COVID‑19. Tras la fase aguda, el mercado mantiene una senda de crecimiento sostenido, impulsado por la consolidación de prácticas telemáticas y la necesidad continua de modernizar infraestructuras para futuros brotes o emergencias sanitarias.

¿Cómo es el panorama competitivo del Mercado de PACS y RIS en América del Norte?

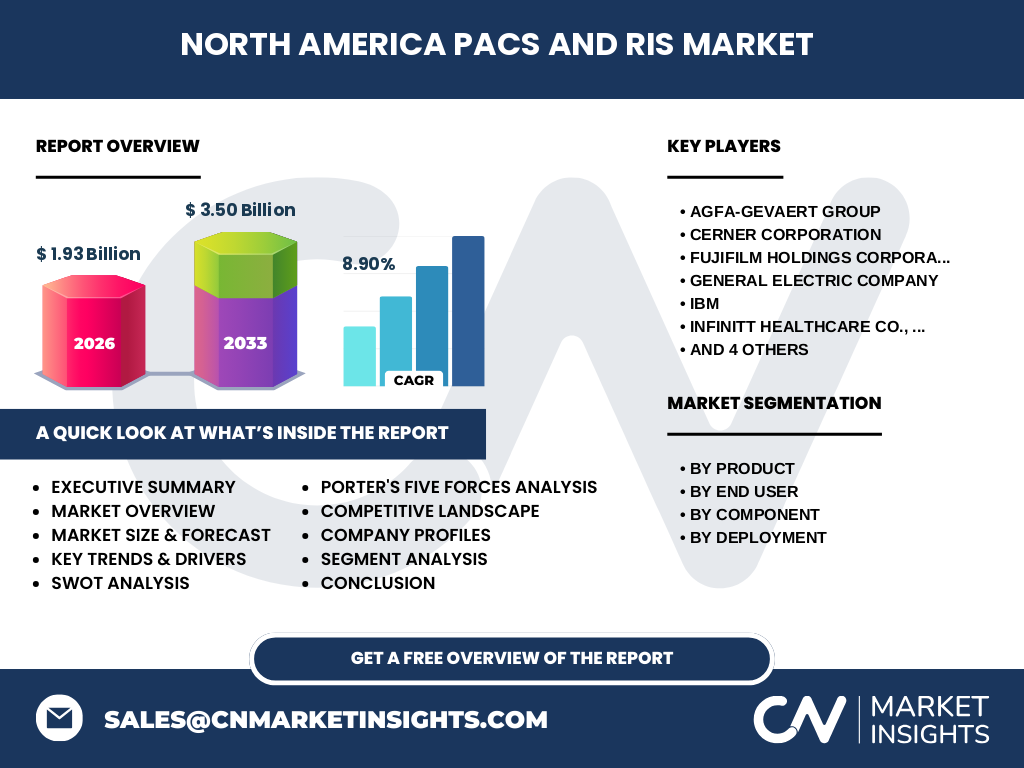

El mercado está liderado por empresas consolidadas como Agfa‑Gevaert, Cerner, FUJIFILM, GE Healthcare, IBM, INFINITT Healthcare, Philips, McKesson, Novarad y Siemens. Estas compañías compiten mediante lanzamiento de plataformas híbridas, alianzas estratégicas con proveedores de IA y acuerdos de servicios gestionados. La consolidación se manifiesta en fusiones y adquisiciones destinadas a ampliar portafolios de productos y reforzar la presencia regional.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de PACS y RIS en América del Norte?

El mercado alcanza 1.93 mil millones de dólares en 2026 y se proyecta en 3.50 mil millones para 2033, con un CAGR del 8.90 %. El impulso proviene de la digitalización hospitalaria, la adopción de la nube y la IA. Las principales barreras son los costos y la integración de sistemas legados, mientras que la oportunidad se centra en servicios basados en la nube y soluciones de análisis avanzado. Los líderes del sector continúan consolidándose mediante innovación y expansión de servicios.

Pronóstico del Mercado de PACS y RIS en América del Norte: ¿Qué proyecciones existen para 2025‑2032?

Se espera que el mercado mantenga un crecimiento sólido, alcanzando los 3.50 mil millones de dólares al final del periodo de pronóstico (2033). La tasa compuesta anual del 8.90 % indica una expansión constante, impulsada por la sustitución de infraestructuras on‑premise por soluciones híbridas y la creciente adopción de IA en radiología. Las inversiones en infraestructura de TI de salud y la presión por mejorar la eficiencia operativa son los motores que sustentan esta tendencia.

¿Cuál es el tamaño y la participación del Mercado de PACS y RIS en América del Norte según la segmentación?

El mercado se segmenta por producto (PACS y RIS), por usuario final (hospitales, centros diagnósticos, institutos de investigación y académicos), por componente (hardware, software, servicios) y por implementación (basado en web, on‑premise y nube). Cada segmento contribuye de manera significativa al total, con los hospitales representando la mayor porción de demanda, seguidos por centros diagnósticos y entes académicos. Los componentes de software y servicios presentan mayor crecimiento, reflejando la tendencia hacia modelos de suscripción y soporte continuo.

¿Cómo se distribuye el tamaño y la participación del Mercado de PACS y RIS en América del Norte a nivel geográfico?

El mercado se concentra principalmente en Estados Unidos y Canadá, donde la infraestructura sanitaria está más avanzada y la adopción de tecnologías digitales es mayor. Estas dos naciones representan la mayor parte del valor total, mientras que regiones como México y Centroamérica presentan oportunidades de expansión futura a medida que incrementen sus inversiones en modernización hospitalaria.

Análisis regional del Mercado de PACS y RIS en América del Norte: ¿Cuál es el desempeño de cada región?

En Estados Unidos, la adopción de sistemas basados en la nube y la integración de IA lideran la expansión del mercado, impulsada por grandes sistemas hospitalarios y redes de diagnóstico. Canadá muestra una ruta de crecimiento más lenta, favoreciendo implementaciones on‑premise debido a regulaciones de datos más estrictas, pero con una tendencia creciente hacia la nube. Ambos países presentan márgenes de inversión sustanciales en proyectos de modernización de infraestructura radiológica.

Perfíl de empresas líderes en el Mercado de PACS y RIS en América del Norte: ¿Qué estrategias adoptan?

Agfa‑Gevaert se enfoca en soluciones de archivado híbrido y servicios de mantenimiento. Cerner amplía su portafolio mediante integración con sistemas de historia clínica electrónica. FUJIFILM destaca por su tecnología de procesamiento de imágenes de alta resolución. GE Healthcare y Siemens invierten en IA y plataformas cloud‑first. IBM ofrece servicios de análisis de datos y seguridad. Philips y INFINITT promueven soluciones de workflow inteligente. McKesson y Novarad fortalecen su presencia mediante alianzas con proveedores de infraestructura.

Análisis de las Cinco Fuerzas de Porter del Mercado de PACS y RIS en América del Norte: ¿Cuáles son los factores competitivos?

• Rivalidad entre competidores: alta, dada la presencia de múltiples proveedores consolidados.

• Poder de negociación de los compradores: moderado, pues hospitales y redes buscan soluciones confiables y con buen soporte.

• Poder de negociación de los proveedores: bajo a moderado, influido por la disponibilidad de componentes de hardware genéricos.

• Amenaza de nuevos entrantes: limitada, debido a barreras de capital y regulaciones de seguridad.

• Amenaza de productos sustitutos: baja, aunque la telemedicina y plataformas de análisis de datos podrían desplazar funcionalidades tradicionales.

Análisis FODA del Mercado de PACS y RIS en América del Norte: ¿Cuáles son sus fortalezas, debilidades, oportunidades y amenazas?

Fortalezas: alto nivel de adopción tecnológica, base de clientes establecida y capacidad de innovación mediante IA. Debilidades: costos iniciales elevados y complejidad de integración con sistemas legados. Oportunidades: expansión de servicios en la nube, crecimiento de la IA diagnóstica y demanda de soluciones interoperables. Amenazas: riesgos de ciberseguridad, cambios regulatorios y posible saturación del mercado en segmentos maduros.

Análisis de la cadena de valor del Mercado de PACS y RIS en América del Norte: ¿Cómo fluye el valor en la industria?

La cadena inicia con la investigación y desarrollo de hardware y software, seguida por la fabricación de dispositivos de adquisición de imágenes. Luego, los proveedores implementan soluciones integradas (on‑premise o nube) y ofrecen servicios de instalación, capacitación y soporte. La fase de operación incluye mantenimiento, actualizaciones de software y análisis de datos. Finalmente, los usuarios finales (hospitales, centros diagnósticos) generan valor clínico mediante diagnósticos más rápidos y precisos, cerrando el ciclo.

Ideas clave de inversión en el Mercado de PACS y RIS en América del Norte: ¿Qué recomendaciones estratégicas se sugieren?

Invertir en plataformas basadas en la nube que ofrezcan flexibilidad y escalabilidad, ya que representan la mayor tasa de crecimiento. Priorizar alianzas con proveedores de IA para agregar valor analítico a los flujos de trabajo radiológicos. Considerar participaciones en servicios gestionados, que generan ingresos recurrentes y aumentan la retención de clientes. Evaluar oportunidades de adquisición de startups especializadas en interoperabilidad y seguridad de datos para fortalecer la oferta integral.

Conclusión del Mercado de PACS y RIS en América del Norte: ¿Cuáles son los puntos principales?

El mercado muestra un crecimiento robusto con una proyección de 3.50 mil millones de dólares para 2033, impulsado por la digitalización, la nube y la IA. Las principales barreras son el costo y la integración, mientras que las oportunidades se centran en servicios gestionados y análisis avanzado. Los líderes continúan consolidándose mediante innovación y alianzas estratégicas, creando un entorno favorable para inversiones enfocadas en tecnología de punta y modelos de negocio recurrentes.

Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

El estudio combina análisis de fuentes primarias (entrevistas con ejecutivos, encuestas a usuarios finales) y secundarias (informes de la industria, bases de datos financieras, publicaciones regulatorias). Se aplicó un enfoque de triangulación para validar datos y se utilizó modelado estadístico para generar proyecciones de CAGR. La segmentación se realizó según producto, usuario final, componente e implementación, garantizando una visión holística del mercado.

Alcance de la investigación: ¿Qué cubre y cuáles son sus limitaciones?

La investigación cubre el mercado de PACS y RIS en América del Norte, abarcando los segmentos de producto, usuario final, componente e implementación. Se limita a la información disponible hasta 2026 y a los datos financieros provistos (tamaño, pronóstico y CAGR). No se incluyen estimaciones de participación de mercado por empresa ni datos específicos de sub‑regiones fuera de EE. UU. y Canadá.

Empresas clave y desarrollos recientes en el Mercado de PACS y RIS en América del Norte: ¿Qué novedades presentan los principales actores?

Agfa‑Gevaert lanzó una solución híbrida que combina archivado local con acceso en la nube. Cerner anunció una integración con su plataforma de historia clínica electrónica para mejorar la interoperabilidad. FUJIFILM introdujo una herramienta de IA para detección precoz de tumores. GE Healthcare presentó un modelo de suscripción de servicios totalmente gestionado. IBM reforzó sus ofertas de seguridad cibernética para datos radiológicos. Philips presentó una versión mejorada de su motor de reconstrucción de imágenes basado en deep learning. Estas iniciativas subrayan el enfoque del sector hacia la nube, IA y servicios gestionados.