¿Qué es el Mercado de Radar de Apertura Sintética, cuál es su alcance y por qué es significativo?

El Mercado de Radar de Apertura Sintética (SAR) comprende la producción, venta e integración de sistemas radar que generan imágenes de alta resolución mediante la simulación de una gran antena mediante el movimiento del propio sensor. Su alcance incluye plataformas terrestres y aéreas, componentes como transmisor, receptor y antena, y aplicaciones tanto comerciales como de defensa, abarcando bandas de frecuencia X, L, C y S. La relevancia radica en su capacidad para ofrecer vigilancia y reconocimiento en cualquier condición climática, lo que lo posiciona como una tecnología crítica para la seguridad nacional, la gestión de recursos y la exploración civil.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de Radar de Apertura Sintética?

Los principales impulsores son la creciente demanda de vigilancia de fronteras, la expansión de sistemas de navegación autónoma y la necesidad de monitoreo ambiental preciso. Las limitaciones incluyen altos costos de desarrollo y restricciones regulatorias en bandas de frecuencia. Entre los desafíos destacan la competencia tecnológica y la escasez de componentes críticos. Las oportunidades se centran en la integración con inteligencia artificial, la miniaturización de sensores para drones y el aumento de presupuestos de defensa en regiones emergentes.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Radar de Apertura Sintética?

Se observa una tendencia hacia la fusión de SAR con datos de sensores ópticos y de detección de movimiento, creando sistemas multisensoriales de mayor valor. Otra tendencia importante es la migración a plataformas no tripuladas (UAV) que demandan radars más ligeros y de menor consumo energético. Además, la adopción de arquitecturas de procesamiento en la nube permite análisis en tiempo real, impulsando servicios de vigilancia como‑as‑a‑service.

¿Cómo ha impactado la COVID‑19 al Mercado de Radar de Apertura Sintética y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos en proyectos de defensa y una reducción temporal del gasto comercial debido a la desaceleración económica. Sin embargo, la necesidad de monitoreo remoto de infraestructuras críticas aceleró la adopción de soluciones SAR. La recuperación se ha manifestado en una reactivación de los presupuestos de defensa a finales de 2021 y una demanda creciente de aplicaciones civiles, posicionando al mercado en una fase de expansión sostenida.

¿Cuál es el panorama competitivo del Mercado de Radar de Apertura Sintética y qué consolidaciones se han observado?

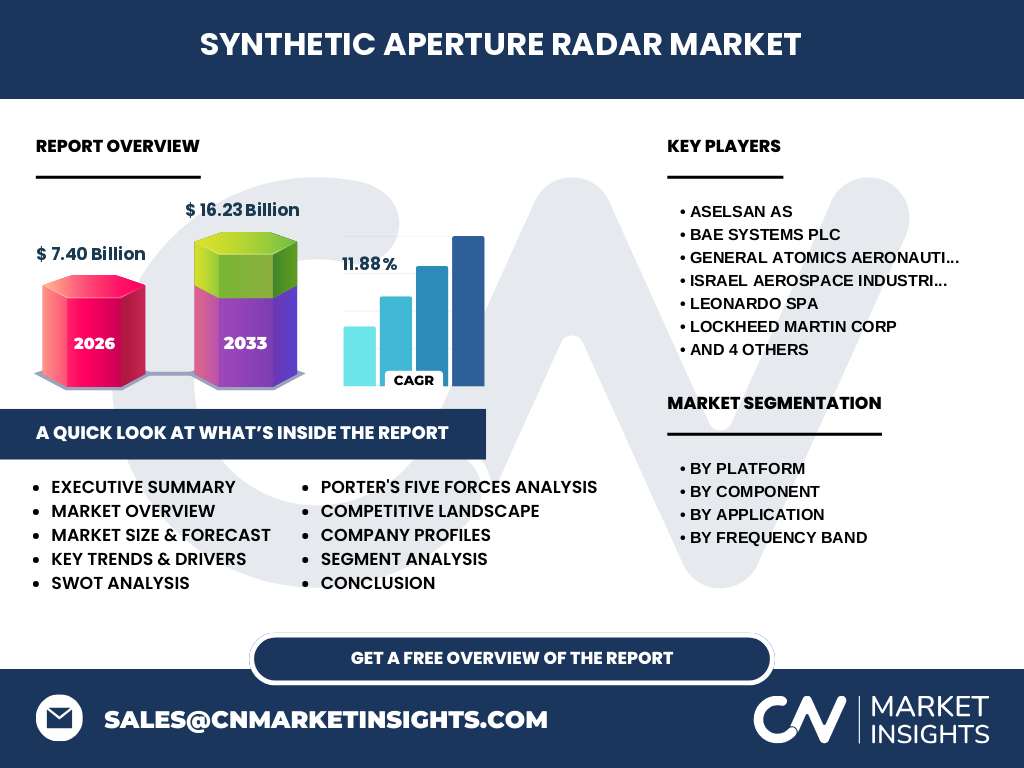

El sector está dominado por grandes conglomerados de defensa y aeroespacial, entre los que destacan ASELSAN AS, BAE Systems Plc, General Atomics Aeronautical Systems Inc, Israel Aerospace Industries Ltd, Leonardo SpA, Lockheed Martin Corp, Northrop Grumman Corp, Raytheon Technologies Corp, Saab AB y Thales SA. En los últimos años se han registrado alianzas estratégicas para compartir tecnología de antenas y adquisiciones puntuales que refuerzan la posición de los líderes y aumentan la barrera de entrada para nuevos jugadores.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Radar de Apertura Sintética?

El mercado muestra un valor de 7.40 mil millones de dólares en 2026 y se proyecta que alcance 16.23 mil millones en 2033, con una CAGR del 11.88 %. La demanda está impulsada por la necesidad de vigilancia continua y la evolución de plataformas autónomas. Las oportunidades se concentran en la integración con IA y la expansión en sectores civiles, mientras que los retos incluyen costos y regulaciones de espectro. Los principales actores consolidan su liderazgo mediante colaboraciones y desarrollo de sistemas de próxima generación.

¿Qué proyecciones existen para el Mercado de Radar de Apertura Sintética entre 2025 y 2032?

Con una tasa compuesta anual del 11.88 %, se espera que el mercado casi duplique su tamaño en el período 2025‑2032, pasando de alrededor de 7 mil millones a superar los 15 mil millones de dólares. Este crecimiento constante está alimentado por la ampliación de la cartera de aplicaciones, la mejora de la eficiencia de los componentes y la inversión sostenida de gobiernos y empresas privadas en capacidades de detección avanzadas.

¿Cómo se distribuye el tamaño y la participación del Mercado de Radar de Apertura Sintética por segmentación?

En términos de plataforma, el mercado se reparte entre soluciones terrestres y aéreas, con una ligera preferencia por la variante aérea debido al auge de drones y aeronaves no tripuladas. Por componente, los transmisores concentran la mayor parte de la inversión, seguidos por antenas y receptores. En la categoría de aplicación, la defensa lidera con la mayor participación, aunque el sector comercial muestra una tasa de crecimiento superior. Finalmente, la distribución por banda de frecuencia indica una demanda equilibrada entre las bandas X, L, C y S, cada una atendiendo requerimientos específicos de resolución y alcance.

¿Cuál es la distribución geográfica del Mercado de Radar de Apertura Sintética a nivel global?

El mercado presenta una presencia global, con los principales focos de actividad en Norteamérica, Europa y Asia‑Pacífico. Norteamérica mantiene una cuota dominante gracias a los fuertes presupuestos de defensa y la innovación en plataformas UAV. Europa destaca por la concentración de fabricantes tradicionales y la integración de sistemas en proyectos de seguridad conjunta. Asia‑Pacífico muestra el mayor ritmo de crecimiento, impulsado por la modernización de fuerzas armadas y la expansión de infraestructuras de monitoreo civil.

¿Qué desempeño se observa en el análisis regional del Mercado de Radar de Apertura Sintética?

En Norteamérica, el crecimiento está liderado por Estados Unidos, donde los principales fabricantes desarrollan tecnologías de última generación y aseguran contratos de gran escala. Europa registra una consolidación de alianzas entre países miembros de la OTAN, enfocándose en interoperabilidad. En Asia‑Pacífico, países como China, India y Japón aumentan su inversión en sistemas SAR para vigilancia marítima y fronteriza, lo que genera un entorno altamente competitivo y oportunidades de joint‑ventures.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Radar de Apertura Sintética y sus estrategias?

ASELSAN AS se centra en la diversificación de componentes de antena para plataformas terrestres. BAE Systems Plc impulsa la integración de IA en procesamiento de datos SAR. General Atomics lidera en soluciones de Radar de Apertura Sintética para UAV. Israel Aerospace Industries Ltd apuesta por la miniaturización de sistemas para aplicaciones comerciales. Leonardo SpA fortalece su presencia en el mercado europeo mediante alianzas con gobiernos. Lockheed Martin y Northrop Grumman persiguen contratos de defensa de gran escala, mientras que Raytheon Technologies, Saab AB y Thales SA enfocan su I+D en bandas de frecuencia emergentes y sistemas de detección multibanda.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado de Radar de Apertura Sintética?

El poder de negociación de los compradores es moderado, ya que los gobiernos y grandes corporaciones demandan soluciones personalizadas pero disponen de un número limitado de proveedores. La amenaza de nuevos entrantes es baja debido a los elevados requerimientos de capital y la complejidad tecnológica. El poder de proveedores es alto por la escasez de componentes críticos como chips de microondas. La rivalidad entre competidores existentes es intensa, motivada por la carrera por contratos estratégicos. Finalmente, la amenaza de productos sustitutos es limitada, pues las capacidades únicas de los SAR no son fácilmente replicables.

¿Cuál es el análisis FODA del Mercado de Radar de Apertura Sintética?

Fortalezas: alta resolución de imagen, operatividad bajo cualquier condición meteorológica y aplicaciones críticas de defensa. Debilidades: costes de desarrollo y producción elevados, dependencia de bandas de frecuencia reguladas. Oportunidades: expansión a sectores civiles, integración con IA y cloud computing, crecimiento en regiones emergentes. Amenazas: presión regulatoria sobre el espectro, competencia de tecnologías emergentes como Lidar y satélites de baja órbita.

¿Cómo se configura la cadena de valor del Mercado de Radar de Apertura Sintética?

La cadena de valor inicia con la investigación y desarrollo de componentes electrónicos y de antena, seguida por la fabricación de módulos transmisores y receptores. Posteriormente, se lleva a cabo la integración en plataformas terrestres o aéreas, y la validación mediante pruebas de campo. La fase final incluye la comercialización, el soporte post‑venta y la actualización de software para procesamiento de imágenes, creando un ciclo continuo de mejora y mantenimiento.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Radar de Apertura Sintética?

Los inversionistas deberían considerar fondos dirigidos a compañías con fuerte cartera de patentes en procesamiento de señal y AI. Las alianzas estratégicas que combinan experiencia en antenas con capacidades de software son especialmente atractivas. Asimismo, la expansión en mercados emergentes de Asia‑Pacífico ofrece potencial de crecimiento superior al promedio. Finalmente, la tendencia hacia modelos de negocio “radar‑as‑a‑service” abre oportunidades para inversiones en plataformas de datos y servicios en la nube.

¿Cuál es la conclusión principal del estudio del Mercado de Radar de Apertura Sintética?

El mercado está en una fase de rápido crecimiento, impulsado por la demanda de vigilancia continua y la convergencia de tecnologías de IA y plataformas autónomas. Con una proyección de más del doble de su tamaño actual para 2033 y una CAGR cercana al 12 %, existe un amplio espacio para la innovación y la expansión geográfica, especialmente en Asia‑Pacífico. Las empresas que logren combinar capacidad técnica con modelos de servicio flexibles estarán mejor posicionadas para capturar valor.

¿Qué metodologías se emplearon para la realización de esta investigación?

Se utilizó un enfoque mixto que combina análisis cuantitativo de datos financieros (tamaño del mercado 2026 y proyección 2027‑2033) con investigación cualitativa basada en fuentes secundarias, incluyendo informes de la industria, comunicados de prensa de los principales proveedores y publicaciones de organismos regulatorios. Además, se aplicó el método Delphi para validar tendencias y se realizaron entrevistas estructuradas con expertos de defensa y telecomunicaciones.

¿Cuál es el alcance del estudio del Mercado de Radar de Apertura Sintética?

El alcance abarca todos los segmentos de plataforma (terrestre y aéreo), componentes (transmisor, receptor, antena), aplicaciones (comercial y defensa) y bandas de frecuencia (X, L, C, S). Cubre la información geográfica global, con énfasis en Norteamérica, Europa y Asia‑Pacífico, y se limita a los datos públicos de tamaño de mercado y previsiones proporcionados, sin incluir análisis de precios específicos ni cuotas de mercado detalladas.

¿Qué empresas líderes y desarrollos recientes se destacan en el Mercado de Radar de Apertura Sintética?

Entre las compañías más relevantes están ASELSAN AS, BAE Systems Plc, General Atomics Aeronautical Systems Inc, Israel Aerospace Industries Ltd, Leonardo SpA, Lockheed Martin Corp, Northrop Grumman Corp, Raytheon Technologies Corp, Saab AB y Thales SA. Recientemente, BAE Systems anunció una colaboración con una startup de IA para mejorar el procesamiento en tiempo real; General Atomics lanzó una nueva familia de radares ligeros para drones de corto alcance; y Thales SA presentó un radar multibanda X‑L‑C a bordo de su último avión de vigilancia.