¿Qué es el Mercado de Fundición de Metales? Definición, alcance y relevancia

El Mercado de Fundición de Metales comprende todas las actividades relacionadas con la transformación de materias primas metálicas en componentes mediante procesos de fundición. Incluye la producción de piezas para sectores como automotriz, aeroespacial, marina, textil, construcción, petróleo y gas, y maquinaria industrial, utilizando procesos como fundición en arena, fundición a la cera perdida y fundición por gravedad. Su relevancia radica en que habilita la fabricación de piezas complejas y de alta resistencia, fundamentales para el desarrollo industrial y la innovación tecnológica a nivel global.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Fundición de Metales?

Los principales impulsores son la creciente demanda de componentes ligeros en la automoción y aeroespacial, la expansión de infraestructura en regiones emergentes y la adopción de aleaciones avanzadas que mejoran la eficiencia energética. Las restricciones incluyen la alta intensidad de capital, la escasez de mano de obra calificada y la volatilidad de los precios de materias primas. Entre los desafíos destacan la presión regulatoria medioambiental y la necesidad de reducir emisiones de CO₂. Las oportunidades se centran en la digitalización de procesos, la impresión 3D de metal y la reutilización de residuos de fundición.

¿Qué tendencias de crecimiento están configurando el Mercado de Fundición de Metales?

Se observa una tendencia hacia la automatización y el control en tiempo real mediante IoT industrial, lo que reduce tiempos de ciclo y defectos. La fundición a la cera perdida gana terreno en la producción de componentes de alta precisión, especialmente en aeroespacial. Además, la integración de aleaciones de aluminio y acero inoxidable está aumentando para cumplir con los requisitos de ligereza y corrosión. Finalmente, la sostenibilidad impulsa la adopción de sistemas de reciclaje interno de metal fundido.

¿Cuál ha sido el impacto de COVID‑19 en el Mercado de Fundición de Metales y cuál es la trayectoria de recuperación?

La pandemia provocó interrupciones en la cadena de suministro, cierres de plantas y una caída temporal de la demanda en los sectores automotriz y aeroespacial. Sin embargo, la rápida reactivación de la producción de equipos médicos y la recuperación de la construcción impulsaron una recuperación gradual. A medida que las restricciones se aliviaron, la demanda se estabilizó y empezó a crecer, respaldada por planes de infraestructura gubernamentales y la necesidad de reemplazar componentes críticos.

¿Cómo es el panorama competitivo del Mercado de Fundición de Metales? Principales competidores y consolidación

El mercado está fragmentado, pero dominado por empresas con capacidades integrales de fundición y distribución global. Entre los principales actores se encuentran Alcoa Corp, ArcelorMittal SA, Posco Holdings Inc y Lucchini RS SpA. En los últimos años ha habido movimientos de consolidación mediante fusiones y adquisiciones estratégicas para ampliar la cartera de productos y penetrar nuevos mercados, reforzando la competencia en tecnología de aleaciones y capacidad productiva.

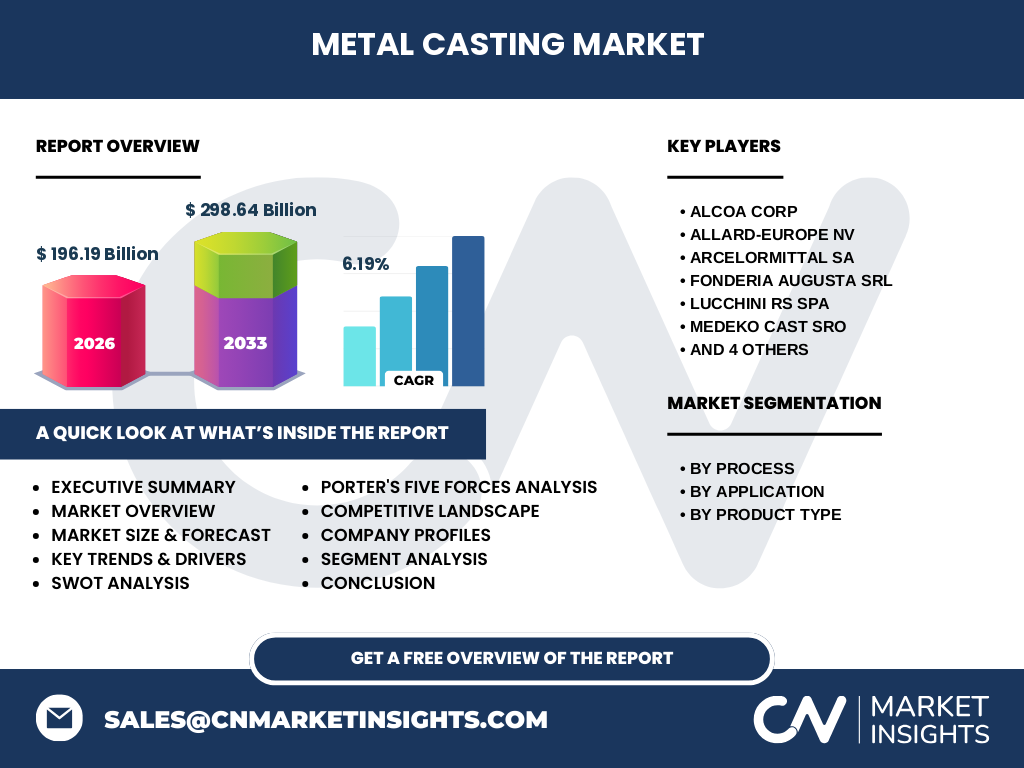

Resumen ejecutivo: visión general y hallazgos clave del Mercado de Fundición de Metales

El mercado alcanzó un valor de 196,19 mil millones de dólares en 2026 y se proyecta que alcance 298,64 mil millones en 2033, con una tasa compuesta anual del 6,19 %. Los factores críticos son la demanda de aleaciones ligeras, la digitalización de procesos y la presión ambiental. Las regiones con mayor crecimiento son Asia‑Pacífico y América del Norte, mientras que la fundición en arena y la fundición a la cera perdida lideran la participación de proceso. La competitividad se centra en innovación de materiales y eficiencia operativa.

¿Cuáles son las proyecciones del Mercado de Fundición de Metales para el período 2025‑2032?

Se espera que el mercado mantenga un crecimiento constante, impulsado por la expansión de sectores clave y la adopción de tecnologías verdes. La tasa de crecimiento anual del 6,19 % sugiere una ampliación del tamaño del mercado en torno a 100 mil millones de dólares adicionales para 2032, con la mayor parte del incremento proveniente de aplicaciones automotrices y aeroespaciales que demandan piezas de alta resistencia y bajo peso.

¿Cómo se distribuye el tamaño y la participación del Mercado de Fundición de Metales por segmento?

Por proceso, la fundición en arena sigue siendo la más utilizada, seguida por la fundición a la cera perdida y la fundición por gravedad. En cuanto a aplicación, el sector automotriz lidera la demanda, con la aeroespacial y la construcción como seguidores importantes. Respecto al tipo de producto, las aleaciones de aluminio y acero inoxidable representan una gran parte del valor, mientras que el hierro gris y el hierro dúctil mantienen participación estable en industrias tradicionales.

¿Cuál es la distribución geográfica del Mercado de Fundición de Metales?

El mercado muestra una fuerte presencia en América del Norte y Europa, donde la demanda de componentes avanzados es alta. Asia‑Pacífico destaca por su rápido crecimiento, impulsado por la expansión de la manufactura automotriz y la construcción. América Latina y Oriente Medio presentan oportunidades emergentes, especialmente en sectores de energía y petróleo y gas.

Análisis regional del Mercado de Fundición de Metales: desempeño detallado

En Norteamérica, la innovación en aleaciones de acero y la inversión en infraestructura impulsan la expansión. Europa mantiene una posición robusta gracias a normas estrictas de calidad y medio ambiente. Asia‑Pacífico lidera el crecimiento absoluto, con China e India como principales consumidores de fundición en arena y a la cera perdida. En el Medio Oriente, la demanda está ligada a proyectos petroleros y de construcción naval.

Perfiles de las principales compañías en el Mercado de Fundición de Metales

Alcoa Corp se especializa en aleaciones de aluminio y soluciones de reciclaje. ArcelorMittel ofrece una amplia gama de aleaciones de acero al carbono y inoxidable. Posco Holdings destaca en fundición a la cera perdida para aeroespacial. Lucchini RS SpA provee componentes de alta resistencia para maquinarias industriales. Cada empresa está invirtiendo en I+D para mejorar la eficiencia energética y reducir la huella de carbono.

Análisis de las Cinco Fuerzas de Porter para el Mercado de Fundición de Metales

El poder de negociación de los compradores es moderado, pues buscan calidad y precios competitivos. Los proveedores de materias primas tienen cierta influencia debido a la volatilidad del costo del metal. La amenaza de nuevos entrantes es limitada por las altas barreras de capital y tecnología. La rivalidad entre competidores es alta, impulsada por la innovación y la diversificación de productos. Finalmente, la amenaza de productos sustitutos es baja, ya que la fundición sigue siendo la técnica más viable para piezas complejas.

Análisis FODA del Mercado de Fundición de Metales

Fortalezas: capacidad de producir geometrías complejas y alta resistencia del producto. Debilidades: dependencia de materias primas y alta inversión de capital. Oportunidades: adopción de soluciones digitales, reciclaje interno y expansión en mercados emergentes. Amenazas: regulaciones ambientales estrictas y fluctuaciones de precios de metales.

Análisis de la cadena de valor del Mercado de Fundición de Metales

La cadena comienza con la extracción y suministro de materias primas, sigue con la preparación de la aleación, el proceso de fundición (arena, cera perdida o gravedad), el enfriamiento y tratamiento térmico, y finaliza con el acabado, inspección y distribución. Cada etapa añade valor mediante control de calidad, optimización de costos y cumplimiento de normas técnicas.

¿Cuáles son los principales insights de inversión en el Mercado de Fundición de Metales?

Los inversionistas deben enfocarse en empresas con fuerte cartera de I+D en aleaciones ligeras y procesos de fundición sostenible. Los proyectos de automatización y digitalización ofrecen retornos atractivos al reducir residuos y tiempos de producción. Asimismo, la expansión geográfica hacia Asia‑Pacífico y el Oriente Medio presenta oportunidades de alto crecimiento.

Conclusión del Mercado de Fundición de Metales

El mercado muestra una tendencia positiva sostenida, respaldada por la necesidad de componentes ligeros y resistentes en sectores estratégicos. La combinación de innovación tecnológica, presión medioambiental y expansión geográfica crea un entorno propicio para el crecimiento continuo hasta 2032 y más allá.

Metodología de investigación

El análisis se basa en fuentes primarias como entrevistas a expertos de la industria, datos de empresas líderes y encuestas a usuarios finales. Complementariamente, se emplearon fuentes secundarias, incluyendo informes de organismos internacionales, bases de datos financieras y publicaciones técnicas. Se aplicaron técnicas de análisis cuantitativo para estimar el tamaño del mercado y cualitativo para identificar tendencias y factores clave.

Alcance de la investigación

El estudio cubre la totalidad del mercado global de fundición de metales, abarcando procesos, aplicaciones y tipos de producto especificados. Las limitaciones se restrictivas a la disponibilidad de datos financieros públicos y a la precisión de las proyecciones basadas en supuestos de crecimiento económico y regulatorio.

Principales compañías y desarrollos recientes en el Mercado de Fundición de Metales

Alcoa Corp anunció la apertura de una nueva planta de reciclaje de aluminio en EE. UU. ArcelorMittal SA presentó una aleación de acero de alta resistencia para automoción. Posco Holdings Inc. lanzó una línea de fundición a la cera perdida para componentes aeroespaciales. Lucchini RS SpA firmó alianzas estratégicas en Europa para suministrar piezas de maquinaria industrial. Otros actores como FONDERIA AUGUSTA, MEDEKO CAST y Novacast Ltd. están ampliando su capacidad de producción para atender la creciente demanda en Asia‑Pacífico.