金属鋳造市場の概要 - 定義、範囲、重要性は何ですか?

金属鋳造市場は、砂型鋳造、ロストワックス鋳造、重力ダイカストなどの工程を通じて、炭素鋼合金、ステンレス鋼合金、アルミニウム合金、灰鋳鉄、延性鋳鉄といった各種金属製品を製造・供給する産業領域を指します。自動車、航空宇宙、船舶、繊維、建築・建設、石油・ガス、産業機械といった幅広い用途で不可欠な部品を提供し、産業全体の技術革新とサプライチェーンの安定に貢献しています。

金属鋳造市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、自動車の軽量化需要と航空宇宙分野での高強度合金要求の増加です。一方、原材料価格の変動や環境規制が抑制要因となります。課題としては、熟練技術者の不足と高度な自動化設備への投資負担が挙げられます。機会は、3Dプリンティングと連携したハイブリッド鋳造プロセスや、再生可能エネルギーを活用した低炭素生産体制の構築です。

金属鋳造市場の成長トレンドは何ですか?

現在、砂型鋳造の高精度化とロストワックス鋳造のミクロ構造制御が進展しています。また、アルミニウム合金の軽量部品が自動車と航空機で急速に採用され、デジタルツインやIoTを活用した工程最適化が業界全体に広がっています。これらのトレンドは、品質向上とサイクルタイム短縮を同時に実現する方向へ向かっています。

COVID-19が金属鋳造市場に与えた影響と回復軌道は?

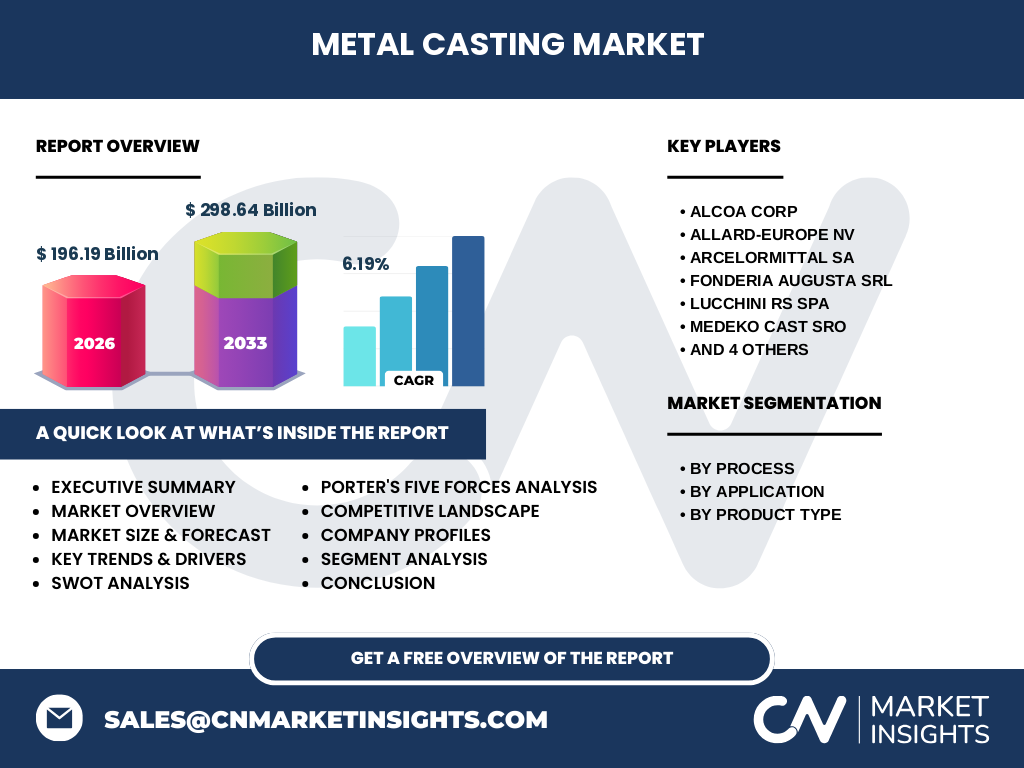

パンデミック期間中、サプライチェーンの中断と需要減少が短期的に売上を圧迫しましたが、2022年以降は自動車の電動化需要や航空宇宙の復調に伴い、急速に回復しています。2026年の市場規模は196.19億円に達し、回復基調は持続的な投資と需要拡大に支えられています。

金属鋳造市場の競争環境は?主要競合企業と市場集中度は?

Alcoa Corp、ArcelorMittal SA、Posco Holdings Inc などの大手が技術力とグローバル生産ネットワークでリードしています。欧州のAllard-Europe NVやイタリアのLucchini RS SpA、アジアのRYOBI Aluminium Casting (UK) Ltd などが地域特化型の強みを持ち、競争は価格と品質、サービスの三位一体で展開されています。業界はM&Aによる統合が進行中で、規模の経済を活かした市場集中が進んでいます。

エグゼクティブサマリー - 金属鋳造市場の主要所見は?

2026年の市場規模は196.19億円、年平均成長率6.19%で2033年には298.64億円に達する見通しです。自動車と航空宇宙が最大の需要源で、アルミニウム合金の比重が増加。技術革新と環境配慮が企業戦略の核となり、主要プレイヤーは製造プロセスの高度化と新規市場参入で競争優位を確立しています。

金属鋳造市場の予測 - 2025-2032年の見通しは?

2025年以降、6.19%のCAGRが維持されると予測され、2032年には市場規模が約280億円前後に拡大すると見込まれます。特にアルミニウム合金とステンレス鋼合金の需要が牽引し、航空宇宙と自動車の軽量化プロジェクトが主要な成長エンジンとなります。

金属鋳造市場の規模とシェア - セグメント別の内訳は?

工程別では砂型鋳造が最大シェアを占め、ロストワックス鋳造と重力ダイカストが続きます。用途別では自動車が最も大きく、次いで航空宇宙、船舶が重要です。製品タイプ別では炭素鋼合金とアルミニウム合金が主力で、ステンレス鋼合金の比率も上昇傾向にあります。

世界金属鋳造市場の規模とシェア - 地域別分布は?

提供された数値は全体規模のみですが、欧州、北米、アジア太平洋が主要市場と考えられ、特にアジア太平洋地域では自動車と航空宇宙の生産拡大に伴い高い成長率が期待されています。

金属鋳造市場の地域分析 - 各地域の市場パフォーマンスは?

欧州は高付加価値鋳造技術と環境規制対応で成熟市場として安定しています。北米は自動車と航空宇宙の大型プロジェクトが牽引し、投資が活発です。アジア太平洋は新興国の製造拡大と政府の産業支援策により、最も高い成長率を示すと予測されます。

金属鋳造市場の主要企業プロファイル - 企業戦略は?

Alcoa Corp は軽量合金の高度化とリサイクル技術に注力。ArcelorMittal SA はグローバル供給網とデジタル製造プラットフォームを展開。Posco Holdings Inc はAI駆動の工程最適化でコスト削減を実現。欧州のFONDERIA AUGUSTA Srl は特殊鋳造とカスタマイズサービスで差別化し、RYOBI Aluminium Casting (UK) Ltd は中小部品市場で柔軟な受注体制を構築しています。

ポーターのファイブフォース分析 - 金属鋳造市場の競争力は?

新規参入の障壁は高度な設備投資と技術ノウハウ。既存企業間の競争は価格と品質で激化。代替品の脅威は3Dプリンティングなどの新興技術が一部領域で顕在化。サプライヤーの交渉力は原材料価格変動に左右されやすく、顧客の交渉力は自動車・航空宇宙の大手が高いです。全体としては、技術革新と規模の経済が競争優位を左右します。

SWOT分析 - 金属鋳造市場の強み・弱み・機会・脅威は?

強み:多様な工程と材料ポートフォリオ、長年の産業実績。弱み:環境規制対応コストと熟練人材不足。機会:軽量化需要、ハイブリッド鋳造とデジタル化。脅威:原材料価格上昇、代替製造技術の台頭。

金属鋳造市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原材料供給、設計・エンジニアリング、型作成、鋳造工程、熱処理・表面処理、品質検査、物流・販売の順に構成されます。特に設計段階でのCAEシミュレーションと鋳造工程でのIoTモニタリングが付加価値を創出し、最終製品の競争力向上に寄与しています。

金属鋳造市場への投資インサイト - 戦略的投資提案は?

投資家は、AI・IoTを組み込んだスマートファブリケーションと環境対応型リサイクル施設に注目すべきです。特にアルミニウム合金の軽量化需要が拡大する自動車・航空宇宙分野への資本投入は、長期的なリターンを期待できます。また、地域別に成長が速いアジア太平洋での生産拠点拡大も有望です。

金属鋳造市場の結論 - 要点と重要な学びは?

金属鋳造市場は、2026年の196.19億円規模から2033年に298.64億円へと、年平均6.19%の成長が見込まれます。技術革新、環境配慮、地域別成長機会が鍵であり、主要プレイヤーはデジタル化と軽量合金戦略で差別化を図っています。投資はスマート製造とアジア太平洋拡大に焦点を合わせることが推奨されます。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要企業の年次報告書、業界団体の統計、インタビュー調査から取得し、二次情報は市場レポートと学術論文を体系的にレビューしました。データは2026年の実績を基に、CAGR6.19%を用いて2027~2033年の予測モデルを構築し、セグメント別・地域別の定量分析を実施しています。

調査範囲 - カバー範囲と制限は?

調査は工程別(砂型鋳造、ロストワックス鋳造、重力ダイカスト)、用途別(自動車、航空宇宙、船舶、繊維、建築・建設、石油・ガス、産業機械)および製品タイプ別(炭素鋼合金、ステンレス鋼合金、アルミニウム合金、灰鋳鉄、延性鋳鉄)に焦点を当てました。地域別は主要市場の動向を概観し、詳細な数値は提供された全体規模と成長率に基づきます。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Alcoa Corp は再生アルミニウム事業を拡大し、欧州で新たなリサイクルプラントを建設。ArcelorMittal SA は航空宇宙向け高強度合金の共同開発で複数メーカーと提携。Posco Holdings Inc はAIベースの品質検査システムを導入し、生産効率を10%向上させました。Allard-Europe NV と FONDERIA AUGUSTA Srl は特殊鋳造部品の受注拡大を発表し、Novacast Ltd はアジア市場向けに新型ロストワックス設備を導入しています。