¿Qué es el Mercado Europeo de Aircraft Landing Gear y cuál es su alcance e importancia?

El Mercado Europeo de Aircraft Landing Gear (Tren de Aterrizaje de Aeronaves) comprende todos los componentes, sistemas y servicios relacionados con el diseño, fabricación, mantenimiento y modernización de trenes de aterrizaje para aviones y helicópteros operados en Europa. Incluye sub‑sistemas como amortiguadores, frenos, sistemas de retracción y mecanismos de dirección. Su alcance abarca tanto a usuarios finales comerciales como a fuerzas armadas, y cubre los tipos de tren de aterrizaje triciclo, tándem y rueda de cola. La importancia del mercado radica en que el tren de aterrizaje es crítico para la seguridad operativa, la disponibilidad de la flota y la eficiencia de mantenimiento; por ende, influye directamente en la rentabilidad de aerolíneas y en la capacidad de defensa de los estados.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Aircraft Landing Gear?

Los impulsores principales son la renovación de flotas comerciales con aviones de nueva generación, el aumento de la demanda de vuelos regionales y la inversión gubernamental en modernización de flotas militares. Las restricciones incluyen regulaciones ambientales cada vez más estrictas y la escasez de mano de obra especializada en mantenimiento de trenes de aterrizaje. Entre los desafíos destacan la complejidad de certificación de nuevos diseños y la presión de precios ejercida por los fabricantes de aeronaves. Las oportunidades se centran en la adopción de tecnologías de materiales compuestos para reducir peso, el desarrollo de soluciones de mantenimiento predictivo basadas en IoT y la expansión de servicios de reacondicionamiento en mercados emergentes dentro de la UE.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están dando forma al Mercado Europeo de Aircraft Landing Gear?

Las tendencias actuales incluyen la tendencia a la consolidación de proveedores de servicios de mantenimiento (MRO) que buscan ofrecer paquetes completos de reparación, revisión y modernización. Asimismo, se observa una creciente integración de sistemas digitales de monitorización en tiempo real, lo que permite detectar fallas antes de que ocurran. En el horizonte emergente, destacan los esfuerzos de investigación en aleaciones ligeras y en la impresión 3D de componentes críticos, que prometen reducir tiempos de producción y costos de inventario.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo de Aircraft Landing Gear y cuál es la trayectoria de recuperación?

La pandemia provocó una disminución temporal de la actividad de mantenimiento programado, ya que muchas aerolíneas redujeron sus operaciones y pospusieron los ciclos de revisión. Sin embargo, la necesidad de mantener la certificación de aeronaves obligó a los operadores a continuar con inspecciones críticas, manteniendo una demanda mínima para el sector. La recuperación se ha acelerado con la reactivación del tráfico aéreo, y se prevé una trayectoria de crecimiento sostenida gracias a la sustitución de equipos obsoletos y a la creciente demanda de servicios de reacondicionamiento post‑pandemia.

¿Cómo es el panorama competitivo del Mercado Europeo de Aircraft Landing Gear y qué nivel de consolidación se observa?

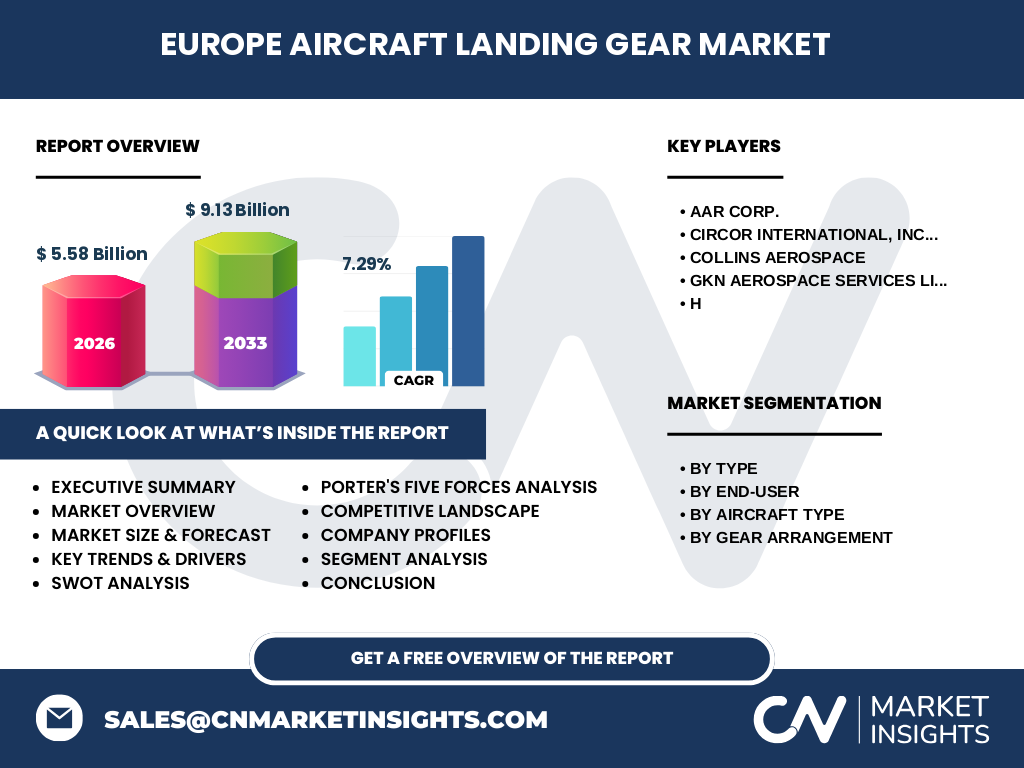

El mercado está dominado por un número reducido de jugadores globales con fuerte presencia en Europa, entre los que destacan AAR Corp., Circor International, Inc., Collins Aerospace, GKN Aerospace Services Limited y otras empresas de gran escala. La competencia se manifiesta en la capacidad de ofrecer soluciones integrales (diseño, fabricación y MRO) y en la rapidez de respuesta a los requisitos regulatorios. En los últimos años, se han registrado fusiones y alianzas estratégicas que buscan combinar capacidades tecnológicas y ampliar la cobertura geográfica, indicando un proceso de consolidación moderada.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado Europeo de Aircraft Landing Gear?

El mercado europeo de trenes de aterrizaje tiene un tamaño de 5,58 mil millones de euros en 2026 y se proyecta que alcance 9,13 mil millones en 2033, con una tasa compuesta anual del 7,29 %. Los impulsores principales son la renovación de flotas y la adopción de tecnologías digitales, mientras que los retos incluyen regulaciones ambientales y escasez de talento. Las oportunidades están en materiales avanzados y servicios de mantenimiento predictivo. La competencia está consolidada en torno a unos pocos grandes proveedores que buscan alianzas estratégicas para reforzar su posición.

¿Cuál es la proyección del Mercado Europeo de Aircraft Landing Gear para el periodo 2025‑2032?

Con una CAGR del 7,29 %, el mercado mantendrá una expansión robusta durante el período 2025‑2032, pasando de los 5,58 mil millones de euros en 2026 a superar los 9 mil millones antes de 2033. Este crecimiento será impulsado por la sustitución de trenes de aterrizaje en aviones de nueva generación, el aumento de la actividad militar europea y la expansión de servicios de reparación y reacondicionamiento.

¿Cómo se divide el tamaño y la participación del Mercado Europeo de Aircraft Landing Gear por segmentación?

El mercado se segmenta según tipo (Principal y Nariz), usuario final (Comercial y Fuerzas Armadas), tipo de aeronave (Aviones y Helicópteros) y configuración del tren (Triciclo, Tándem, Rueda de Cola). Cada segmento muestra distintas dinámicas: los trenes principales representan la mayor parte del valor debido a su complejidad; el segmento comercial lidera el consumo total, mientras que las fuerzas armadas demandan soluciones altamente personalizadas. En cuanto a la configuración, el tren triciclo predomina en aviones comerciales, el tándem es popular en helicópteros y la rueda de cola sigue presente en aviones antiguos que están siendo modernizados.

¿Cuál es la distribución geográfica del Mercado Europeo de Aircraft Landing Gear a nivel global?

Europa concentra la mayor parte del mercado debido a la densidad de aerolíneas, bases militares y centros de fabricación avanzados. El resto del mundo muestra una participación menor pero creciente, impulsada por la expansión de flotas en Asia‑Pacífico y América del Norte, que generan oportunidades de exportación para proveedores europeos.

¿Qué análisis regional se puede hacer del desempeño del Mercado Europeo de Aircraft Landing Gear?

En la zona norte de Europa (Escandinavia, Reino Unido y Alemania) se observa una alta inversión en modernización de flotas comerciales y en investigación de materiales ligeros. En el sur (España, Italia y Francia) la actividad está orientada a la ampliación de capacidades MRO y a la renovación de aviones de corto y medio rango. Los países de Europa del Este están emergiendo como centros de producción de componentes de bajo costo, lo que puede reconfigurar la cadena de suministro regional.

¿Cuáles son los perfiles de las principales compañías en el Mercado Europeo de Aircraft Landing Gear y sus estrategias?

AAR Corp. se centra en la expansión de su red MRO y en alianzas con fabricantes de aviones para ofrecer kits de modernización. Circor International, Inc. apuesta por la innovación en sistemas hidráulicos y de control. Collins Aerospace fortalece su posición mediante la integración de soluciones digitales y de monitoreo en tiempo real. GKN Aerospace Services Limited ha invertido en capacidades de fabricación aditiva para reducir tiempos de entrega. Estas compañías comparten la estrategia de combinar productos de alta tecnología con servicios de mantenimiento integral.

¿Cómo se evalúa el mercado mediante el análisis de las Cinco Fuerzas de Porter?

• Poder de los compradores: alto, pues las aerolíneas y fuerzas armadas negocian contratos a gran escala.

• Poder de los proveedores: moderado, dado que pocos suministran materiales críticos como aleaciones especiales.

• Amenaza de nuevos entrantes: baja, por barreras de certificación y de inversión en I+D.

• Amenaza de productos sustitutos: limitada, ya que el tren de aterrizaje es esencial y no tiene sustitutos funcionales.

• Rivalidad entre competidores existentes: intensa, impulsada por la búsqueda de contratos de largo plazo y la diferenciación tecnológica.

¿Cuál es el análisis FODA del Mercado Europeo de Aircraft Landing Gear?

Fortalezas: base tecnológica avanzada, presencia de grandes fabricantes, alta capacidad de I+D.

Debilidades: dependencia de materias primas específicas y escasez de talento especializado.

Oportunidades: materiales compuestos, mantenimiento predictivo, expansión a mercados militares emergentes.

Amenazas: regulaciones medioambientales más estrictas y presión de precios de los OEM.

¿Cómo está estructurada la cadena de valor del Mercado Europeo de Aircraft Landing Gear?

La cadena de valor inicia con la investigación y desarrollo de diseños y materiales, sigue con la producción de componentes (estructura, sistemas hidráulicos, frenos), continúa con el ensamblaje y pruebas de certificación, y culmina en los servicios de mantenimiento, reparación y reacondicionamiento (MRO). Los proveedores de software de monitoreo y los operadores de aeropuertos participan como facilitadores en la fase de post‑venta.

¿Qué ideas clave de inversión se destacan para el Mercado Europeo de Aircraft Landing Gear?

Los inversores deben enfocarse en empresas con capacidad de ofrecer soluciones digitales de monitoreo y en aquellas que están adoptando la impresión 3D para reducir costes de inventario. Además, la participación en consorcios de investigación europeos para desarrollar materiales más ligeros representa una oportunidad de alto potencial de retorno. La diversificación entre los segmentos comercial y militar también reduce la exposición a ciclos económicos.

Conclusión: ¿Cuáles son los principales aprendizajes del estudio del Mercado Europeo de Aircraft Landing Gear?

El mercado muestra un crecimiento sólido del 7,29 % CAGR, impulsado por la renovación de flotas y la digitalización del mantenimiento. A pesar de retos regulatorios y de talento, las oportunidades en materiales avanzados y servicios predictivos hacen del sector una inversión atractiva. La consolidación entre los principales jugadores reforzará la capacidad de innovación y la cobertura de servicio en toda Europa.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se empleó un enfoque mixto que combina análisis de fuentes secundarias (informes de la industria, bases de datos financieras, publicaciones regulatorias) y entrevistas cualitativas con expertos del sector MRO y OEM. Los datos de mercado se validaron mediante triangulación cruzada y se aplicó un modelo de proyección basado en la CAGR proporcionada (7,29 %).

¿Cuál es el alcance y las limitaciones del estudio del Mercado Europeo de Aircraft Landing Gear?

El alcance cubre la totalidad del mercado europeo, abarcando los segmentos por tipo, usuario final, tipo de aeronave y configuración de tren. Las limitaciones incluyen la ausencia de datos detallados de participación de mercado por empresa y la falta de cifras específicas por país, lo que impide un desglose más granular.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado Europeo de Aircraft Landing Gear?

Entre las compañías líderes, AAR Corp. anunció una expansión de su centro MRO en Francia para atender a operadores de helicópteros militares. Collins Aerospace presentó una nueva generación de sensores de vibración integrados en el tren de aterrizaje para mantenimiento predictivo. GKN Aerospace Services Limited firmó un acuerdo de colaboración con una universidad europea para desarrollar aleaciones de titanio más ligeras. Circor International, Inc. lanzó una línea de actuadores hidráulicos de alta eficiencia que reduce el consumo de energía en un 15 %.