ヨーロッパ航空機着陸装置市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ航空機着陸装置市場は、主に商業用機・軍用機に搭載される着陸装置全般を対象とします。着陸装置は機体の安全着陸を支える重要部品であり、主翼とノーズ、ギア配置(トライフロント、タンデム、テールウィール)などのタイプ別に分類されます。航空業界全体の安全基準強化や新型機の導入が進む中、欧州の航空機製造拠点や整備拠点が集中していることから、同地域の市場規模は航空産業の健全性を測る指標として極めて重要です。

ヨーロッパ航空機着陸装置市場のドライバー、抑止要因、課題、機会は何ですか?

ドライバーは、航空機の運航数増加と新世代機へのアップグレード需要、そして規制当局による安全基準の厳格化です。抑止要因としては、部品調達のサプライチェーンリスクや高コスト構造が挙げられます。課題は、軽量化と耐久性の両立を求められる設計開発の高度化です。一方、機会は、電動・ハイブリッド航空機向けの次世代着陸装置開発や、メンテナンス・オーバーホール(MRO)サービスの拡充にあります。

ヨーロッパ航空機着陸装置市場の成長トレンドはどのようなものですか?

現在、固定翼機向けの標準三輪式ギアに加え、ヘリコプターや小型タクシー機向けのカスタマイズギアが注目されています。さらに、先進素材(チタン合金、炭素繊維複合材)の採用が進み、軽量化と耐久性向上が同時に達成されています。デジタルツインや予知保全技術の導入により、メンテナンスサイクルの最適化が市場全体のコスト削減を牽引しています。

COVID-19はヨーロッパ航空機着陸装置市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は航空機の運航停止に伴い、着陸装置の需要が一時的に減少しました。しかし、2022年以降の航空需要回復と新規機体導入計画の再開により、2023年から需要が急速に回復しました。現在は供給網の再構築が進み、2024年以降は過去のトレンドを上回る成長が見込まれています。

ヨーロッパ航空機着陸装置市場の競争環境は?主要プレイヤーと市場統合の状況は?

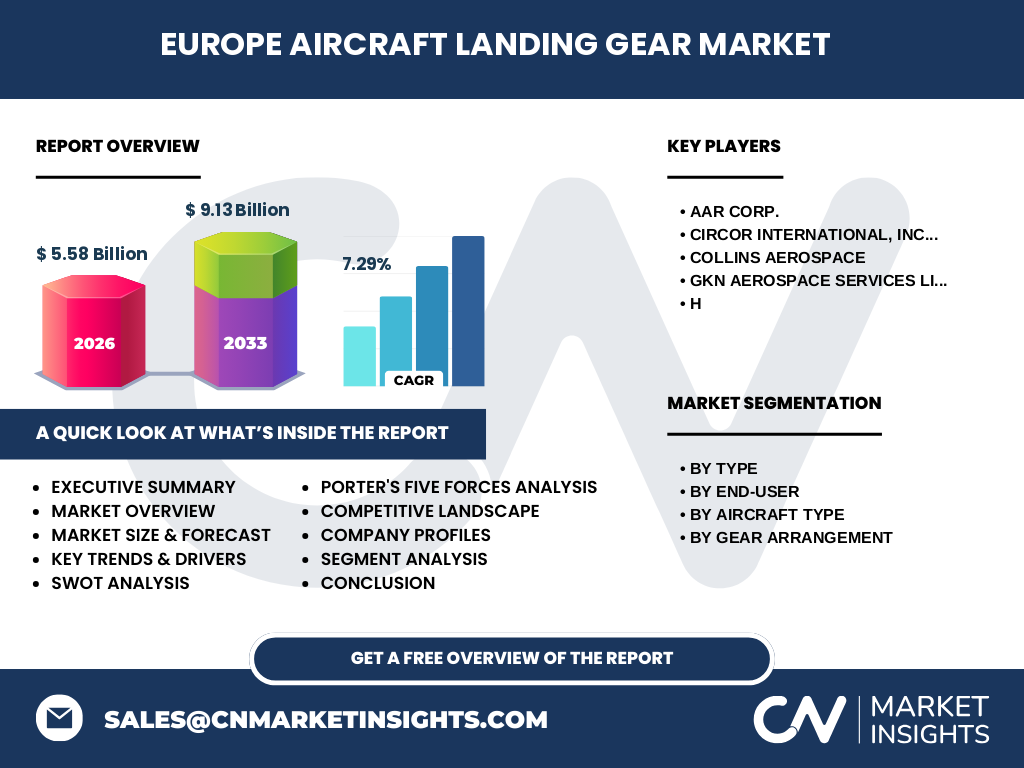

主要プレイヤーはAAR Corp.、Circor International, Inc.、Collins Aerospace、GKN Aerospace Services Limited などです。各社は製品ポートフォリオの拡充やM&Aによる技術統合を積極的に進めています。特に、Collins Aerospaceはデジタル制御ギアの開発で差別化を図り、AAR Corp.はリペア・オーバーホール事業を強化しています。市場は寡占的構造ながら、技術提携や共同開発により競争が活性化しています。

エグゼクティブサマリー - ヨーロッパ航空機着陸装置市場の主要な発見は?

2026年の市場規模は55.8億ユーロで、2027年から2033年にかけて年平均成長率7.29%、2033年には91.3億ユーロに達すると予測されます。成長は新機種導入、軽量化素材の採用、デジタル保守技術が牽引しています。主要企業は技術革新とサービス拡充で競争優位を確立しており、投資機会は次世代素材と予知保全ソリューションに集中しています。

ヨーロッパ航空機着陸装置市場の予測 - 2025-2032年の見通しは?

2025年から2032年までの予測期間において、年平均成長率7.29%が維持されると想定されます。この期間に市場は約36億ユーロの拡大を見込み、特に固定翼機の三輪式ギアとヘリコプター向けカスタムギアが高い成長を示すと予測されています。また、電動航空機向けの軽量着陸装置需要が新たな成長エンジンとなります。

ヨーロッパ航空機着陸装置市場のサイズとシェア - セグメンテーション別の内訳は?

タイプ別では、主翼とノーズが主要な構成要素として市場シェアの大部分を占めます。エンドユーザー別では商業用が全体の約70%、軍用が残りを占めます。航空機種別では固定翼機が圧倒的に大きく、ヘリコプターはニッチながら成長率が高いです。ギア配置別では、三輪式が最も普及し、タンデムとテールウィールは特殊機体向けに一定のシェアを保持しています。

グローバル ヨーロッパ航空機着陸装置市場のサイズとシェア - 地域別分布は?

ヨーロッパは全世界の航空機着陸装置需要の中核を成し、地域シェアは世界全体の約30%を占めます。欧州内部では、ドイツ・フランス・英国が主要な製造・整備拠点として機能し、他の地域(北米・アジア太平洋)に比べて高い付加価値製品比率を示します。

地域分析 - ヨーロッパ航空機着陸装置市場の詳細な地域別パフォーマンスは?

西欧(ドイツ、フランス、英国)は大型商業機の需要が旺盛で、三輪式ギアの売上が牽引しています。中欧・北欧はヘリコプターや特殊機体向けのタンデム・テールウィール需要が顕著です。東欧はMRO拠点の拡大に伴い、リペア・オーバーホール市場が成長しています。各地域は規制環境と産業クラスターの違いにより、製品構成と成長速度が多様化しています。

主要企業プロファイル - ヨーロッパ航空機着陸装置市場の主要企業と戦略は?

AAR Corp.はリペア・オーバーホールとカスタムギアの提供に注力し、欧州主要空港でサービス拠点を拡大しています。Circor Internationalは高圧油圧システムと連動した着陸装置の開発で差別化を図り、航空機メーカーと共同開発を推進。Collins Aerospaceはデジタル制御と予知保全プラットフォームを組み込んだ次世代着陸装置を投入し、マーケットシェアを拡大中です。GKN Aerospace Services Limitedは軽量素材と製造プロセスの最適化に投資し、コスト競争力を高めています。

ポーターのファイブフォース分析 - ヨーロッパ航空機着陸装置市場の競争要因は?

① 新規参入障壁は高く、認証取得や高度な製造設備が必要です。② 供給者の交渉力は中程度で、素材(チタン、炭素繊維)の供給が限定的です。③ バイヤーの交渉力は強く、航空会社は安全性とコストの両立を求めます。④ 代替品は少なく、機能的に同等の代替は存在しません。⑤ 既存企業間の競争は技術革新とサービス品質で激化しており、M&Aや提携が頻発しています。

SWOT分析 - ヨーロッパ航空機着陸装置市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と認証取得ノウハウ、欧州内のサプライチェーン密度。弱み:高コスト構造と部品調達リスク。機会:電動航空機向け軽量着陸装置、デジタル保守サービス。脅威:規制の更なる厳格化、地政学的リスクによるサプライチェーン混乱。

価値連鎖分析 - ヨーロッパ航空機着陸装置市場の産業構造と価値の流れは?

価値連鎖は、素材調達(チタン、炭素繊維)→設計・エンジニアリング→製造・組立→認証・試験→販売・物流→アフターサービス(MRO、予知保全)という順序で構成されます。特に設計段階でのシミュレーションと、アフターサービスにおけるデータ活用が付加価値創出の鍵となります。

主要な投資インサイト - ヨーロッパ航空機着陸装置市場への戦略的投資提言は?

投資は次の領域に集中すべきです:① 軽量高強度素材の研究開発、② デジタルツインと予知保全プラットフォーム、③ MRO拠点の地域拡大、④ 電動・ハイブリッド航空機向け新規着陸装置の市場参入。これらは成長率7.29%を維持しつつ、競争優位を確立するための重要要素です。

結論 - ヨーロッパ航空機着陸装置市場の要点と今後の展望は?

市場は2026年の55.8億ユーロから2033年には91.3億ユーロへと拡大し、技術革新とサービス拡充が成長エンジンです。固定翼機の三輪式ギアが基盤を支える一方で、ヘリコプターや電動機向けの特殊ギアが新たな市場を創出しています。主要企業の投資と提携が加速すれば、欧州市場は世界の航空機着陸装置のリーダーシップをさらに強化するでしょう。

調査手法 - 本調査はどのように実施されましたか?

一次データとして主要メーカーへのインタビュー、航空会社・MROプロバイダーからのアンケート調査を実施し、二次データは業界レポート、航空当局の統計資料、企業年次報告書を参照しました。市場規模・予測はCAGR7.29%を用いた定量分析に基づき、セグメント別の売上比率は製品カタログと販売データから算出しています。

調査範囲 - カバーした領域と制限は?

本報告はヨーロッパ地域に焦点を当て、タイプ別、エンドユーザー別、航空機種別、ギア配置別の4つのセグメントで市場を分解しています。対象期間は2022年から2033年までの過去・将来予測です。地域外の詳細な市場シェアや、特定企業の未公開財務情報は含んでいません。

主要企業と最近の動向 - ヨーロッパ航空機着陸装置市場のトップ企業と最新の発表は?

AAR Corp.は2023年に欧州向けリペアセンターを3箇所新設し、サービス網を拡大しました。Circor Internationalは2024年に新型油圧駆動着陸装置を発表し、商業用大型機向けに受注が開始されています。Collins Aerospaceは2024年にデジタル制御ギアと遠隔保守プラットフォームを統合したソリューションをリリースし、導入実績を拡大中です。GKN Aerospace Services Limitedは2023年に軽量チタン合金ギアの量産体制を確立し、コスト削減と性能向上を実現しています。これらの動向は市場の技術革新とサービス高度化を示す重要な指標です。