1. ¿Qué es el Mercado de Fibra de Carbono de Europa, cuál es su alcance y por qué es significativo?

El Mercado de Fibra de Carbono de Europa comprende la producción, suministro y consumo de fibras de carbono y sus compuestos en la región europea. Su alcance incluye materias primas (como PAN y alquitrán) y aplicaciones finales en sectores como automotriz, aeroespacial y defensa, construcción, artículos deportivos y energía eólica. La importancia del mercado radica en su capacidad para ofrecer alta resistencia mecánica y bajo peso, lo que impulsa la eficiencia energética, la reducción de emisiones de CO₂ y la innovación en productos de alto valor añadido.

2. ¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Fibra de Carbono de Europa?

Los impulsores principales son la normativa europea de reducción de emisiones, la creciente demanda de componentes ligeros en automoción y aeroespacial, y la expansión de la energía eólica offshore. Las restricciones incluyen los elevados costos de materias primas y la complejidad de los procesos de fabricación. Entre los desafíos destacan la escasez de talento especializado y la dependencia de suministros externos. Las oportunidades se presentan en la sustitución de materiales tradicionales en la construcción, la aparición de nuevas aplicaciones en movilidad eléctrica y el desarrollo de fibras reciclables.

3. ¿Qué tendencias de crecimiento actuales y emergentes están configurando el Mercado de Fibra de Carbono de Europa?

Se observa una tendencia hacia la integración de la fibra de carbono en vehículos eléctricos para mejorar la autonomía. En el sector aeroespacial, la adopción de componentes estructurales híbridos está creciendo. La digitalización de la cadena de suministro, mediante plataformas de trazabilidad de materiales, está emergiendo como una práctica estándar. Además, la investigación en precursones de bajo costo y procesos de curado por láser están ganando tracción.

4. ¿Cómo ha afectado la COVID-19 al Mercado de Fibra de Carbono de Europa y cuál es la trayectoria de recuperación?

La pandemia provocó interrupciones temporales en la producción y demoras logísticas, reduciendo la demanda en los sectores automotriz y aeroespacial durante 2020‑2021. Sin embargo, la rápida recuperación de la industria automotriz, impulsada por la electrificación, y el aumento de los programas de infraestructura eólica han llevado a una recuperación sostenida a partir de 2022, alineándose con la trayectoria de crecimiento proyectada.

5. ¿Cuál es el panorama competitivo del Mercado de Fibra de Carbono de Europa y cómo se está consolidando el mercado?

El mercado está dominado por grandes jugadores internacionales con presencia europea, como Toray Industries, Inc., SGL Carbon y Solvay, que compiten en capacidad de producción y desarrollo tecnológico. Se observa una tendencia de consolidación mediante fusiones y alianzas estratégicas para ampliar portafolios de productos y acceder a nuevas aplicaciones. La competencia se centra en la innovación de procesos y la oferta de soluciones a medida para clientes finales.

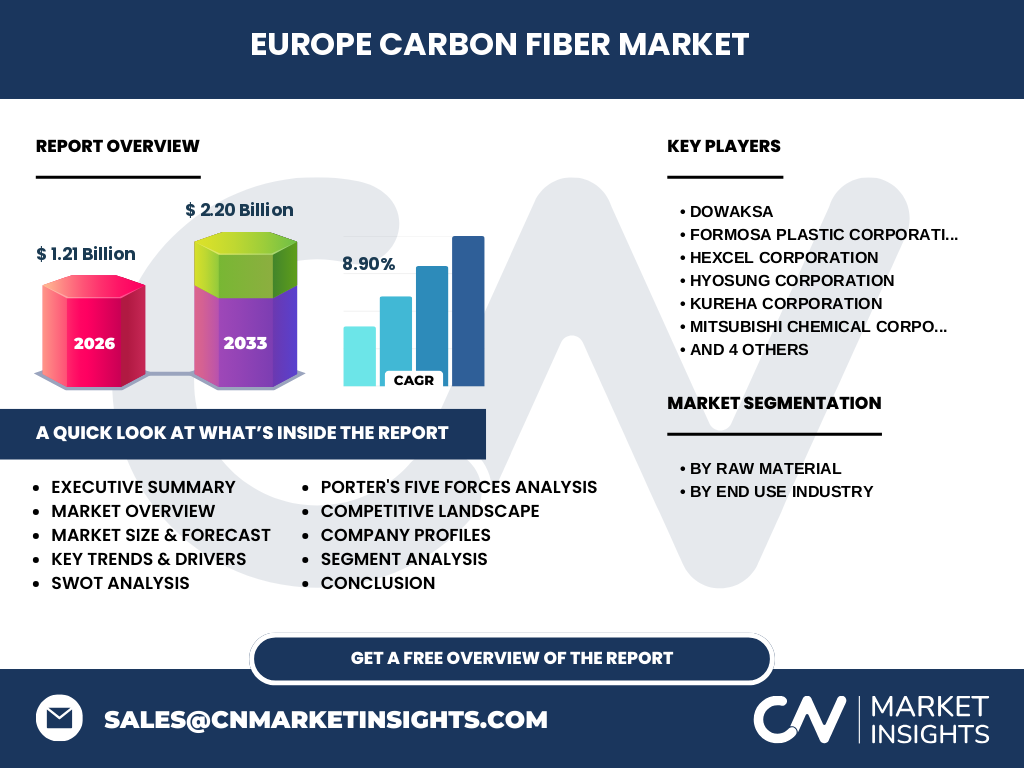

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Fibra de Carbono de Europa?

El mercado europeo de fibra de carbono alcanzó un valor de 1,21 mil millones de dólares en 2026 y se proyecta que llegue a 2,20 mil millones en 2033, con una CAGR del 8,90 %. Los sectores automotriz y aeroespacial son los principales impulsores, mientras que la energía eólica muestra el mayor potencial de expansión. La innovación en materias primas y la digitalización de la cadena de valor son claves para mantener el ritmo de crecimiento.

7. ¿Cuáles son las proyecciones de crecimiento del Mercado de Fibra de Carbono de Europa para el período 2025‑2032?

Con una tasa compuesta anual del 8,90 %, el mercado continuará expandiéndose, duplicando prácticamente su valor entre 2026 y 2033. Se espera que la demanda de fibras de carbono en automoción alcance aproximadamente el 35 % del total, seguida por aeroespacial y defensa con un 30 %. Las aplicaciones emergentes en construcción y energía eólica impulsarán la diversificación de la base de clientes.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado de Fibra de Carbono de Europa por segmentación?

Por materia prima, la categoría PAN y alquitrán representa la totalidad de la producción, ya que son los precursores fundamentales para la fabricación de fibra de carbono. En cuanto a la industria de uso final, el mercado se divide entre automotriz, aeroespacial y defensa, construcción, artículos deportivos y energía eólica, con una participación dominante de los dos primeros sectores, seguidos por la energía eólica como segmento de mayor crecimiento.

9. ¿Cuál es la distribución geográfica del tamaño y la participación del Mercado de Fibra de Carbono de Europa?

El mercado está distribuido entre las principales economías de Europa, con Alemania, Francia, Reino Unido e Italia como los mayores consumidores de fibra de carbono debido a su fuerte presencia en automoción y aeroespacial. Los países nórdicos y el sur de Europa presentan oportunidades crecientes en proyectos de energía eólica offshore y construcción sostenible.

10. Análisis regional del Mercado de Fibra de Carbono de Europa: ¿Cómo se desempeña cada región?

En la región occidental, la demanda está liderada por la industria automotriz de alta gama y los fabricantes de aviones. En el norte, la energía eólica offshore impulsa la compra de componentes estructurales de fibra de carbono. En el sur, la construcción verde y los proyectos de infraestructura deportiva impulsan la adopción de materiales ligeros. Cada región muestra patrones de crecimiento alineados con sus prioridades industriales y regulatorias.

11. ¿Qué compañías lideran el Mercado de Fibra de Carbono de Europa y cuáles son sus estrategias principales?

Los líderes incluyen DowAksa, Formosa Plastic Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited y Toray Industries, Inc. Sus estrategias se centran en la ampliación de capacidad productiva, inversión en I+D para precursores de bajo costo, alianzas con OEMs automotrices y aeroespaciales, y la expansión de portafolios hacia soluciones reciclables y de alto rendimiento.

12. ¿Cómo se evalúa el Mercado de Fibra de Carbono de Europa mediante el análisis de las Cinco Fuerzas de Porter?

• Poder de negociación de los compradores: alto, debido a la concentración de grandes OEMs. • Poder de negociación de los proveedores: moderado, pues pocos suministran precursores de alta calidad. • Amenaza de nuevos entrantes: limitada por altas barreras de capital y tecnología. • Amenaza de productos sustitutos: baja, ya que pocas alternativas ofrecen la combinación de resistencia y ligereza. • Rivalidad entre competidores: intensa, impulsada por la innovación y la captura de cuota en sectores estratégicos.

13. ¿Cuáles son los principales puntos fuertes, debilidades, oportunidades y amenazas del Mercado de Fibra de Carbono de Europa (Análisis FODA)?

Fortalezas: alta relación resistencia/peso y cumplimiento de normativas medioambientales. Debilidades: costos de producción elevados y dependencia de materias primas importadas. Oportunidades: expansión de la energía eólica offshore, movilidad eléctrica y soluciones de construcción sostenible. Amenazas: fluctuaciones en los precios de los precursores y posibles restricciones comerciales.

14. ¿Cómo se estructura la cadena de valor del Mercado de Fibra de Carbono de Europa?

La cadena comienza con la extracción y procesamiento de precursores (PAN, alquitrán), seguido por la producción de fibras mediante procesos de estabilización y carbonización. Luego, la fibra se convierte en tejidos o pre‑impregnados (prepreg) que se venden a fabricantes de componentes. Finalmente, los OEM integran los productos en vehículos, aeronaves, turbinas eólicas y estructuras de construcción.

15. ¿Qué ideas de inversión clave se pueden extraer del Mercado de Fibra de Carbono de Europa?

Invertir en empresas con capacidad de producir precursores de bajo costo y en startups que desarrollen procesos de reciclaje de fibra de carbono. Asimismo, los fondos que respalden proyectos de energía eólica offshore y plataformas de movilidad eléctrica presentan potencial de crecimiento, dado el fuerte impulso regulatorio europeo hacia la descarbonización.

16. ¿Cuáles son las conclusiones principales y los aprendizajes clave del estudio del Mercado de Fibra de Carbono de Europa?

El mercado europeo está en una fase de expansión sostenida, impulsada por la transición energética y la necesidad de materiales ligeros. La CAGR del 8,90 % indica una fuerte demanda futura, especialmente en automoción y aeroespacial. La innovación en materias primas y la digitalización de la cadena de suministro serán diferenciadores críticos para los actores que deseen liderar el mercado.

17. ¿Cómo se llevó a cabo la investigación del Mercado de Fibra de Carbono de Europa?

Se utilizó una combinación de fuentes primarias (entrevistas con ejecutivos de la industria, encuestas a compradores clave) y secundarias (informes de asociaciones industriales, bases de datos de mercado y publicaciones regulatorias). El análisis incluyó la validación cruzada de datos financieros, tendencias tecnológicas y factores macroeconómicos para garantizar la precisión de las proyecciones.

18. ¿Cuál es el alcance y las limitaciones del estudio del Mercado de Fibra de Carbono de Europa?

El estudio cubre el período 2025‑2032, abarca todos los principales sectores de uso final y se centra en la región europea. Las limitaciones incluyen la disponibilidad pública de datos de precios específicos de materias primas y la falta de información detallada sobre cuotas de mercado de cada competidor individual.

19. ¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Fibra de Carbono de Europa?

Entre las empresas líderes, Toray Industries, Inc. anunció una nueva planta de producción de pre‑impregnados en Alemania. SGL Carbon firmó una alianza estratégica con un fabricante de turbinas eólicas en el Reino Unido para suministrar fibras de alta resistencia. Solvay presentó una línea de precursores de bajo contenido de VOC, y Hexcel lanzó una gama de tejidos para componentes de avión de quinta generación. Estas iniciativas reflejan la dirección del mercado hacia mayor capacidad, sostenibilidad y aplicaciones de alto valor.