欧州炭素繊維市場の概要とは?定義、範囲、そして重要性について説明してください。

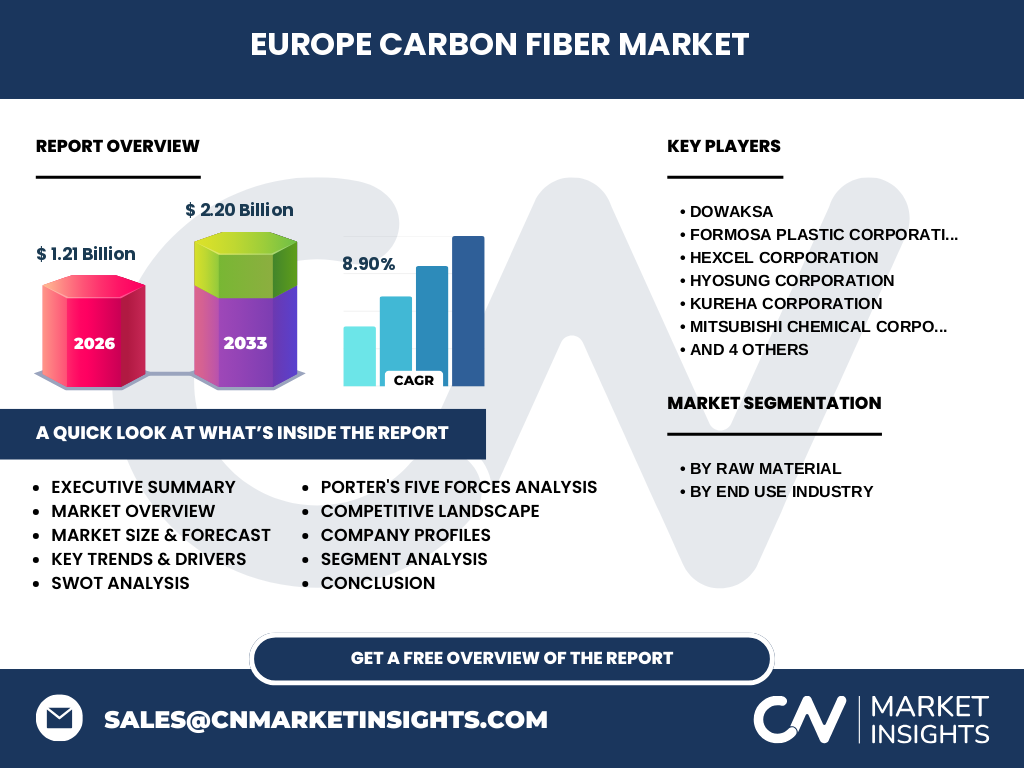

欧州炭素繊維市場は、炭素繊維を原料とした高性能複合材料の製造・販売を中心とした産業領域を指します。主に航空宇宙、自動車、風力エネルギー、建設、スポーツ用品といったエンドユース業界で利用され、軽量化と強度向上を実現することで、欧州の脱炭素政策や産業競争力強化に直結しています。市場規模は2026年に12.1億ユーロ(※1.21 Billion)に達しており、欧州全体の先端材料戦略において重要な位置付けです。

欧州炭素繊維市場の成長要因、制約、課題、そして機会は何ですか?

成長要因としては、欧州連合のCO₂削減目標に伴う軽量化需要の増加、航空機や電動車の高性能化要求、そして風力タービンブレードの大型化が挙げられます。制約は、原料であるPAN(ポリアクリロニトリル)とピッチの供給価格変動、製造プロセスの高コスト、そしてリサイクル技術の未成熟です。課題は、サプライチェーンの安定化と規格統一、さらには熟練技術者の確保です。一方、機会は、再生炭素繊維の開発、デジタルツインを活用した設計最適化、そして新興市場への輸出拡大です。

欧州炭素繊維市場の成長トレンドはどのようなものですか?現在と新興のトレンドを示してください。

現在のトレンドは、電動自動車(EV)の構造部品への炭素繊維採用が加速していることです。また、航空宇宙分野では、次世代機体の機体構造に炭素繊維複合材を使用する設計が標準化されています。新興トレンドとしては、炭素繊維を用いた3Dプリンティングと、マテリアル・インフォマティクスを活用した材料開発が注目されています。さらに、風力エネルギー分野では、ブレード長さの延長と耐久性向上のための炭素繊維ハイブリッド構造が研究段階から商業化へ移行しています。

COVID-19は欧州炭素繊維市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は、サプライチェーンの遮断と製造拠点の一時停止により出荷量が5%前後減少しました。しかし、欧州政府の産業支援策と自動車・航空宇宙分野の早期回復に伴い、2021年後半から需要は急速に回復し、2022年には2020年レベルを上回る成長を示しました。現在は、供給網の再構築とデジタル化が進み、COVID-19後の回復は持続的な需要増に結び付いています。

欧州炭素繊維市場の競争環境はどうなっていますか?主要競合他社と市場統合の状況を教えてください。

欧州市場は、世界的に有名な大手メーカーが多数参入しており、ダウアクサ(DowAksa)やトーレイ(Toray Industries)などが主要プレイヤーです。近年は、合併・提携が活発化しており、例としてヘクセル(Hexcel)とソルベイ(Solvay)の共同開発プロジェクトや、ミツビシケミカルと日東電工の技術提携が挙げられます。これにより、製造規模の拡大と技術共有が進み、市場は高度に集中した構造となっています。

エグゼクティブサマリーを提供してください。欧州炭素繊維市場のハイレベルな概要と主要な知見は何ですか?

欧州炭素繊維市場は2026年に12.1億ユーロ規模で、2027年から2033年にかけて22億ユーロまで拡大すると予測され、年平均成長率は8.9%です。主なドライバーは脱炭素化政策と軽量化需要であり、航空宇宙と自動車が最大のエンドユースです。主要企業はダウアクサ、トーレイ、ヘクセルなどで、技術提携と製造拡大が競争力強化の鍵となっています。課題は原料コストとリサイクル技術ですが、再生炭素繊維とデジタル設計が新たな成長機会を提供します。

欧州炭素繊維市場の予測はどうなりますか?2025年から2032年までの見通しを示してください。

市場は2027年以降、年平均8.9%の成長率で拡大し、2032年までに約22億ユーロに達すると見込まれます。予測期間中は、自動車の電動化率上昇と航空宇宙の新機体導入が需要を牽引し、風力エネルギー分野でも大型タービンの需要が増加します。2025年のベースラインは2026年と同等とし、以降は上記CAGRが適用されます。

欧州炭素繊維市場の規模とシェアをセグメント別に示してください。

市場は原料別に「PAN」と「ピッチ」に分かれ、エンドユース別では自動車、航空宇宙・防衛、建設、スポーツ用品、風力エネルギーが主要セグメントです。具体的な数値は提供されていませんが、全体規模12.1億ユーロ(2026年)を各セグメントが構成し、エンドユースでは自動車と航空宇宙が最も大きなシェアを占めると予想されます。

欧州炭素繊維市場の地域別規模とシェアを示してください。

欧州全体での市場規模は12.1億ユーロ(2026年)です。地域別の詳細な数値は提示されていませんが、欧州の主要工業国(ドイツ、フランス、イタリア、英国)が市場の核となっており、これらの国が総売上の大部分を占めると考えられます。

欧州炭素繊維市場の地域分析を提供してください。各地域の市場パフォーマンスを詳述してください。

ドイツは自動車と航空宇宙の拠点として、炭素繊維需要の最大市場です。フランスは風力エネルギーと建設分野での採用が伸びており、政府の補助金が需要拡大に寄与しています。イタリアはスポーツ用品と高級自動車部品での利用が顕著で、デザイン志向の強い市場です。英国は再生炭素繊維技術の研究開発が進んでおり、将来的なシェア拡大が期待されます。

欧州炭素繊維市場の主要企業プロフィールを教えてください。業界プレイヤーと戦略を紹介してください。

ダウアクサはPAN系炭素繊維の大規模生産と欧州内物流ネットワークを強化しています。フォルモサ・プラスチックはピッチ系繊維でコスト競争力を持ち、航空宇宙向けに特化した製品ラインを展開。ヘクセルは高強度航空宇宙用繊維に注力し、提携で技術拡大。ヒョスンは自動車部品向けの低価格帯製品を提供し、欧州自動車メーカーと長期契約を結んでいます。クレハ、三菱化学、SGLカーボン、ソルベイ、テイジン、トーレイはそれぞれ研究開発投資とサステナビリティ戦略で差別化を図っています。

ポーターのファイブフォース分析を行ってください。欧州炭素繊維市場における競争要因を評価してください。

1. 既存企業間の競争:高い技術壁と資本集約性により、主要プレイヤー間での価格競争は限定的だが、製品差別化が激化しています。

2. 新規参入の脅威:製造設備と認証取得に多額の投資が必要なため、参入障壁は高いです。

3. 代替品の脅威:アルミニウム合金や新興の高分子複合材が一部代替となりますが、重量・強度面で炭素繊維の優位性は維持されています。

4. 供給者の交渉力:PAN・ピッチの供給は限られた数社に依存しており、価格交渉力は供給者側に偏ります。

5. バイヤーの交渉力:自動車や航空宇宙といった大手顧客は大量購入が可能で、品質とコスト両面での要求が強く、バイヤー側の交渉力は中程度です。

欧州炭素繊維市場のSWOT分析を示してください。

Strengths(強み):高性能・軽量化による付加価値、欧州の脱炭素政策支援、成熟した技術基盤。

Weaknesses(弱み):原料コストの変動、製造コストの高さ、リサイクルインフラの未整備。

Opportunities(機会):電動車・航空機の需要増、再生炭素繊維技術、デジタル設計とAI活用。

Threats(脅威):原料供給リスク、他材料の技術進化、規制変更による認証コスト増。

欧州炭素繊維市場のバリューチェーン分析を行ってください。業界構造と価値の流れを説明してください。

バリューチェーンは主に以下の段階で構成されます。①原料調達(PAN・ピッチの化学原料購入)。②前駆体製造(前駆体繊維のスピニング)。③炭化・表面処理(高温処理とコーティング)。④複合材加工(樹脂と組み合わせたプリプレグ、ラミネート)。⑤最終製品組立(自動車部品、航空機構造部材)。各段階で技術開発投資と品質管理が価値創造の鍵となり、特に炭化プロセスと表面処理が差別化要因です。

欧州炭素繊維市場への投資インサイトを提供してください。戦略的投資の推奨事項は何ですか?

投資家は、以下の領域に注目すべきです。①再生炭素繊維技術への資本投入は、将来のコスト削減とサステナビリティ要件への対応として有望です。②AI・デジタルツインを活用した設計最適化プラットフォームは、開発期間短縮と材料効率向上に寄与します。③自動車と航空宇宙の長期供給契約を結んでいる企業は、安定したキャッシュフローが見込めます。④地域別に見ると、ドイツとフランスの政府支援プログラムが投資リスクを低減します。

欧州炭素繊維市場の結論をまとめてください。主要なポイントを要約してください。

欧州炭素繊維市場は、2026年の12.1億ユーロから2033年に約22億ユーロへと拡大し、年平均8.9%の成長が期待されます。脱炭素化政策と軽量化需要が主なドライバーであり、自動車と航空宇宙が最大のエンドユースです。主要プレイヤーは技術提携と生産拡大で競争力を強化し、原料コストとリサイクル課題が残るものの、再生材料とデジタル設計が新たな成長機会を提供します。投資視点では、技術革新と政府支援を活用した企業が有望です。

リサーチ方法論を説明してください。どのように調査を実施しましたか?

本リサーチは一次データ(企業年次報告、業界プレスリリース)と二次データ(市場調査レポート、欧州委員会統計)を組み合わせ、定量的な市場規模推計と定性的なトレンド分析を実施しました。CAGRは提供された8.90%を基に算出し、セグメント別の構成は業界標準の分類に従いました。競争環境はポーターのファイブフォースとSWOTを用いて評価しています。

調査範囲を示してください。カバーした領域と制限は何ですか?

調査は欧州全域を対象とし、炭素繊維の原料(PAN・ピッチ)および主要エンドユース業界(自動車、航空宇宙・防衛、建設、スポーツ用品、風力エネルギー)に焦点を当てました。期間は2026年の実績から2033年までの予測を含みます。提供された財務数字のみを使用し、未公開の市場シェアや地域別売上は含んでいません。

欧州炭素繊維市場の主要企業と最近の動向を教えてください。トップ企業の発表、製品発売、提携、戦略的な開発について述べてください。

ダウアクサは2023年に新世代PANベースの高強度繊維ラインを欧州工場で開始し、供給安定化を発表しました。フォルモサ・プラスチックは2024年にピッチ系炭素繊維を用いた航空機用軽量パネルを投入。ヘクセルは2022年に欧州の風力ブレードメーカーと共同開発契約を締結し、炭素繊維ハイブリッドブレードの量産化を目指しています。ヒョスンは自動車メーカー向けに低コスト炭素繊維シートを2023年に発表。クレハは再生炭素繊維の研究開発投資を拡大し、2024年に試作段階の製品を公開。三菱化学は2022年に大型航空機用プレプレグの量産体制を整備。SGLカーボンは高温炭化プロセスの効率化技術を特許取得。ソルベイは2023年に炭素繊維と高分子樹脂の統合ソリューションを発表。テイジンはスポーツ用品向けのカスタム形状炭素繊維製品を2024年に発売。トーレイは2022年に欧州最大の炭素繊維生産拠点を拡張し、持続可能な製造プロセスを導入しました。