¿Qué es el Mercado de Fibra de Carbono en América del Norte, cuál es su alcance y por qué es importante?

El mercado de fibra de carbono en América del Norte comprende la producción, comercialización y aplicación de fibras de carbono reforzadas con matriz polimérica (PAN) o alquitrán, dirigidas a industrias clave como automotriz, aeroespacial y defensa, construcción, artículos deportivos y energía eólica. Su importancia radica en la capacidad de estas fibras para ofrecer alta resistencia mecánica y baja densidad, lo que impulsa la eficiencia energética, la reducción de peso y la mejora del rendimiento en productos críticos. En 2026 el mercado alcanzó un valor de 1,71 mil millones de dólares, reflejando su papel estratégico en la innovación de materiales avanzados.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Fibra de Carbono en América del Norte?

Los impulsores principales incluyen la demanda creciente de vehículos ligeros para cumplir con normas de emisión, la expansión de programas gubernamentales de energía renovable que favorecen turbinas eólicas, y la modernización de infraestructura aeroespacial. Las restricciones se centran en los altos costos de materias primas y la complejidad de procesos de fabricación. Entre los desafíos destacan la escasez de mano de obra calificada y la competencia de materiales alternativos como aleaciones de aluminio. Las oportunidades se presentan en la adopción de fibras reciclables, la integración de tecnologías de impresión 3D y el aumento de inversiones en I+D para desarrollar pre‑impregnados de nueva generación.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Fibra de Carbono en América del Norte?

Se observan tendencias de digitalización de la cadena de suministro, con plataformas de trazabilidad que mejoran la eficiencia de producción. La personalización de materiales mediante diseño de matriz a medida permite optimizar propiedades mecánicas según la aplicación. Además, la consolidación de proveedores y alianzas estratégicas entre fabricantes de fibra y OEMs aceleran la adopción en sectores automotriz y aeroespacial. Finalmente, la tendencia hacia sostenibilidad impulsa la investigación de procesos con menor huella de carbono.

¿Cómo afectó la pandemia de COVID‑19 al Mercado de Fibra de Carbono en América del Norte y cuál es la trayectoria de recuperación?

Durante 2020‑2021 la demanda de fibra de carbono sufrió una desaceleración temporal debido a interrupciones en la cadena de suministro y la reducción de la producción automotriz y aeroespacial. Sin embargo, la rápida recuperación de los sectores de energía eólica y la reactivación de proyectos de infraestructura promovieron una demanda sostenida. Desde 2022, la recuperación se ha acelerado, contribuyendo al crecimiento proyectado del mercado, que se espera alcance 3,57 mil millones en 2033.

¿Cómo es el panorama competitivo del Mercado de Fibra de Carbono en América del Norte?

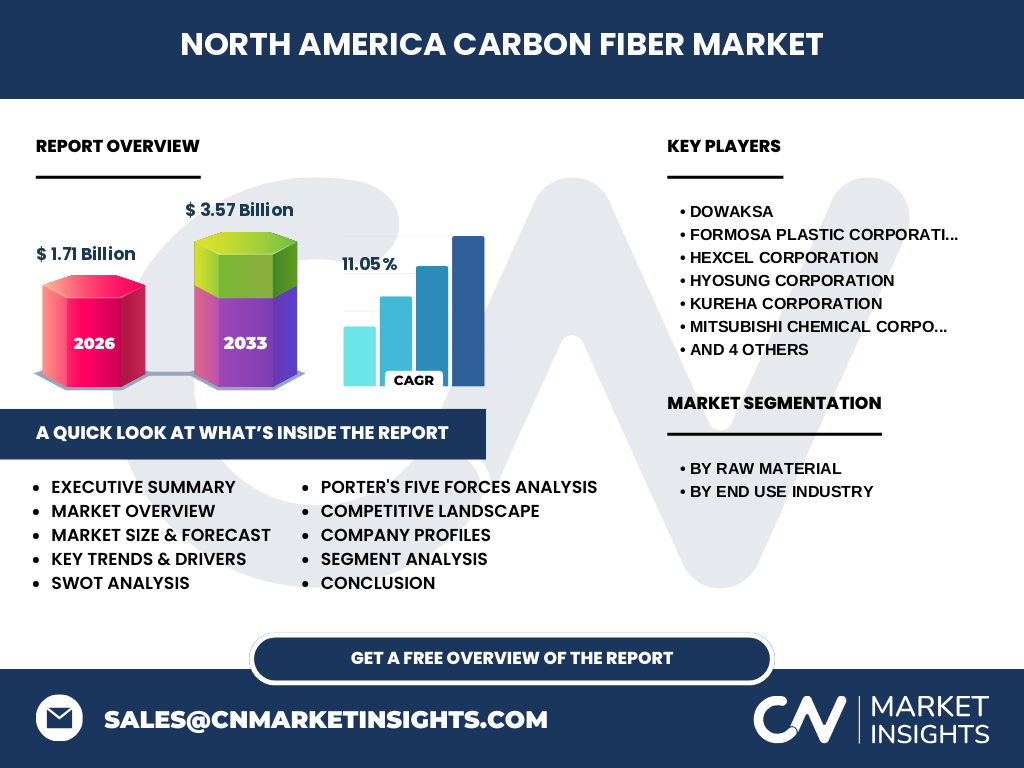

El mercado está dominado por un conjunto de jugadores globales con fuerte presencia regional, entre los que destacan DowAksa, Formosa Plastic Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited y Toray Industries, Inc. La competencia se basa en la capacidad de innovación, la expansión de capacidad productiva y la creación de alianzas estratégicas. En los últimos años ha habido tendencia a la consolidación mediante fusiones y joint ventures para reforzar la posición frente a la creciente demanda.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del estudio del Mercado de Fibra de Carbono en América del Norte?

El mercado mostró un valor de 1,71 mil millones en 2026 y se proyecta que alcance 3,57 mil millones en 2033, con una CAGR del 11,05 %. Los principales impulsores son la demanda de ligereza en automoción y aeroespacial, y el crecimiento de la energía eólica. Los retos incluyen costos y disponibilidad de materias primas. Las oportunidades se centran en la sostenibilidad y la digitalización. Los líderes del sector están consolidando sus posiciones mediante alianzas y expansión de capacidad.

¿Cuál es la proyección del Mercado de Fibra de Carbono en América del Norte para el periodo 2025‑2032?

Con una tasa compuesta anual del 11,05 %, el mercado mantendrá una trayectoria ascendente, duplicando su tamaño de 2026 a 2033. Se espera que para 2028 el valor supere los 2,5 mil millones y que para 2032 se acerque a los 3,2 mil millones, reflejando la intensificación del uso de fibra de carbono en aplicaciones críticas y la expansión de la capacidad productiva en la región.

¿Cómo se distribuye el tamaño y la participación del Mercado de Fibra de Carbono en América del Norte por segmentación?

Por materia prima, el segmento de PAN lidera la cuota de mercado debido a su mayor rendimiento y versatilidad en aplicaciones de alto rendimiento, mientras que Alquitrán cubre nichos específicos de menor costo. En cuanto a la industria de uso final, Automotriz y Aeroespacial y Defensa concentran la mayor parte de la demanda, seguidos por Energía Eólica. Los segmentos de Construcción y Artículos Deportivos representan oportunidades de crecimiento emergente.

¿Cuál es la participación del Mercado de Fibra de Carbono en América del Norte dentro del contexto global y por regiones?

América del Norte constituye una región clave dentro del mercado global de fibra de carbono, contribuyendo de manera sustancial al total mundial gracias a la presencia de los principales fabricantes y a la alta adopción en sectores críticos. La región norteamericana se posiciona como líder en inversión en I+D y en la implementación de normas de sostenibilidad que favorecen el uso de materiales compuestos avanzados.

¿Qué características destaca el análisis regional del Mercado de Fibra de Carbono en América del Norte?

Estados Unidos lidera el mercado con la mayor capacidad de producción y la mayor base de consumo, impulsado por la industria automotriz y aeroespacial. Canadá muestra un crecimiento sólido en el sector de energía eólica, respaldado por políticas de energía limpia. México está emergiendo como un hub de fabricación de componentes ligeros, beneficiado por su proximidad a cadenas de suministro de EE. UU. Cada sub‑región muestra diferenciales de adopción según la estructura industrial local.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Fibra de Carbono en América del Norte?

DowAksa combina la experiencia química de Dow con la producción de fibra de carbono de Aksa, enfocándose en soluciones automotrices. Formosa Plastic Corporation se especializa en pre‑impregnados para aeroespacial. Hexcel Corporation lidera en compuestos estructurales para aviación. Hyosung Corporation ofrece productos de alta resistencia para automoción. Kureha Corporation desarrolla fibras de PAN de alta pureza. Mitsubishi Chemical Corporation provee materiales para energía eólica. SGL Carbon, Solvay, Teijin Limited y Toray Industries, Inc. aportan una cartera amplia de fibras y sistemas compuestos, con fuerte enfoque en innovación y sostenibilidad.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Fibra de Carbono en América del Norte?

• Poder de proveedores: Moderado, debido a la concentración de fabricantes de precursores de PAN pero con alternativas de alquitrán. • Poder de compradores: Alto, los OEMs demandan calidad, precio y suministro fiable, ejerciendo presión sobre los fabricantes. • Amenaza de nuevos entrantes: Baja, por la alta inversión de capital y la complejidad tecnológica. • Amenaza de productos sustitutos: Media, con aleaciones ligeras y plásticos avanzados como competidores. • Rivalidad entre competidores: Intensa, motivada por la innovación, la expansión de capacidad y la búsqueda de alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de Fibra de Carbono en América del Norte?

Fortalezas: Alta relación resistencia‑peso, fuerte base de I+D, presencia de fabricantes líderes. Debilidades: Costos de producción elevados, dependencia de materias primas específicas. Oportunidades: Creciente demanda en energía eólica y vehículos eléctricos, regulaciones favorables a la reducción de emisiones. Amenazas: Fluctuaciones en precios de precursores, competencia de materiales alternativos y riesgos de interrupciones en la cadena de suministro.

¿Cómo se estructura la cadena de valor del Mercado de Fibra de Carbono en América del Norte?

La cadena inicia con la obtención de materias primas (PAN, alquitrán), seguida por la producción de fibras mediante procesos de hilado y estabilización. Posteriormente, se realizan tratamientos de superficie y se fabrican pre‑impregnados (prepreg). Los fabricantes de componentes integran estos materiales en piezas para automoción, aeroespacial y energía eólica. Finalmente, los OEMs y constructores venden productos finales al cliente final. Cada etapa agrega valor mediante control de calidad, optimización de procesos y servicios de ingeniería.

¿Qué ideas de inversión se derivan del análisis del Mercado de Fibra de Carbono en América del Norte?

Los inversores deberían enfocarse en empresas con proyectos de expansión de capacidad y alianzas estratégicas con OEMs. La inversión en tecnologías de reciclado y en procesos de bajo consumo energético ofrece potencial de diferenciación. Además, los fondos dedicados a energía renovable y a vehículos eléctricos proporcionan exposición indirecta a la demanda creciente de fibra de carbono, reforzando la rentabilidad a medio plazo.

¿Cuál es la conclusión del estudio sobre el Mercado de Fibra de Carbono en América del Norte?

El mercado muestra una trayectoria de crecimiento robusta, impulsado por la necesidad de materiales ligeros y resistentes en sectores estratégicos. Con una CAGR esperada del 11,05 % y una proyección que más que duplica su tamaño en menos de una década, la región se consolida como líder global. Los retos de costos y suministro pueden mitigarse mediante innovaciones sostenibles y alianzas, indicando un panorama favorable para participantes y decisores.

¿Qué metodología se utilizó para realizar esta investigación?

Se aplicó un enfoque mixto que combina análisis cuantitativo de datos de mercado (tamaño, CAGR, proyecciones) con investigación cualitativa basada en entrevistas a expertos de la industria, revisión de informes corporativos y fuentes públicas. La triangulación de fuentes garantiza la precisión de los hallazgos. Los escenarios de proyección se construyeron mediante modelado estadístico ajustado a la tendencia histórica y a los factores macroeconómicos relevantes.

¿Cuál es el alcance del estudio y sus limitaciones?

El informe cubre el mercado de fibra de carbono en América del Norte, abarcando segmentos por materia prima (PAN, alquitrán) y por industria de uso final (automotriz, aeroespacial y defensa, construcción, artículos deportivos, energía eólica). Se limita a los datos financieros proporcionados (valor 2026, proyección 2027‑2033, CAGR) y a la información pública de las principales compañías. No se incluyen estimaciones de participación de mercado por región ni valores específicos que no estén explícitamente declarados.

¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado de Fibra de Carbono en América del Norte?

DowAksa anunció la apertura de una nueva línea de fibra de PAN de alta módulo para vehículos eléctricos. Formosa Plastic Corporation lanzó una gama de prepregs ultrarresistentes para la industria aeroespacial. Hexcel Corporation firmó un joint venture con un fabricante de turbinas eólicas para suministrar fibras de carbono avanzadas. Hyosung Corporation presentó una tecnología de reciclado químico de fibras. Kureha Corporation invirtió en una planta de producción de bajo consumo energético en Canadá. Mitsubishi Chemical Corporation presentó una alianza estratégica con OEMs automotrices para desarrollar componentes ligeros. SGL Carbon, Solvay, Teijin Limited y Toray Industries, Inc. anunciaron series de patentes y colaboraciones con centros de investigación para impulsar materiales de próxima generación.