¿Qué es el Mercado Europeo de Entrega de Fármacos Farmacéuticos, cuál es su alcance y por qué es significativo?

El Mercado Europeo de Entrega de Fármacos Farmacéuticos se refiere al conjunto de actividades, tecnologías y servicios involucrados en la distribución y administración de medicamentos a pacientes en toda Europa. Incluye la entrega a hospitales, entornos domiciliarios, clínicas ambulatorias y otros usuarios finales, así como la aplicación por vía oral, inyectable, tópica, ocular, pulmonar, nasal, transmucosal e implantable. Su importancia radica en garantizar la disponibilidad oportuna y segura de terapias críticas, mejorar la adherencia al tratamiento y apoyar la sostenibilidad de los sistemas de salud europeos.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Los principales impulsores son el envejecimiento de la población, el aumento de enfermedades crónicas (cáncer, cardiovascular, diabetes), la adopción de terapias avanzadas y la digitalización de la cadena de suministro. Las limitaciones incluyen regulaciones estrictas, costos logísticos y la complejidad de la gestión de productos frágiles. Los desafíos abarcan la necesidad de trazabilidad en tiempo real, la escasez de personal especializado y la presión para reducir tiempos de entrega. Entre las oportunidades destacan la implementación de plataformas de telemedicina, el uso de empaques inteligentes y la expansión de servicios de entrega a domicilio en entornos de atención domiciliaria.

¿Qué tendencias de crecimiento están moldeando el Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Se observa una tendencia creciente hacia la personalización de la entrega, con sistemas de seguimiento basados en IoT y blockchain que mejoran la trazabilidad. La automatización de centros de distribución y la incorporación de vehículos eléctricos para entregas urbanas están ganando tracción. Asimismo, la demanda de terapias inyectables y de administración ocular está impulsando soluciones de cadena de frío avanzadas. Finalmente, la integración de plataformas de e‑prescripción con servicios de entrega directa está redefiniendo la experiencia del paciente.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo de Entrega de Fármacos Farmacéuticos y cuál es su trayectoria de recuperación?

La pandemia aceleró la digitalización y la adopción de entregas a domicilio, especialmente para pacientes con enfermedades crónicas y vulnerables. Se registró un aumento en la capacidad de respuesta logística y en la colaboración entre farmacéuticos y proveedores de transporte. La recuperación se mantiene robusta, con la tendencia de servicios de entrega a domicilio consolidándose como un componente permanente del modelo de atención, apoyado por políticas de salud que favorecen la continuidad del cuidado fuera del hospital.

¿Cómo es el panorama competitivo del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

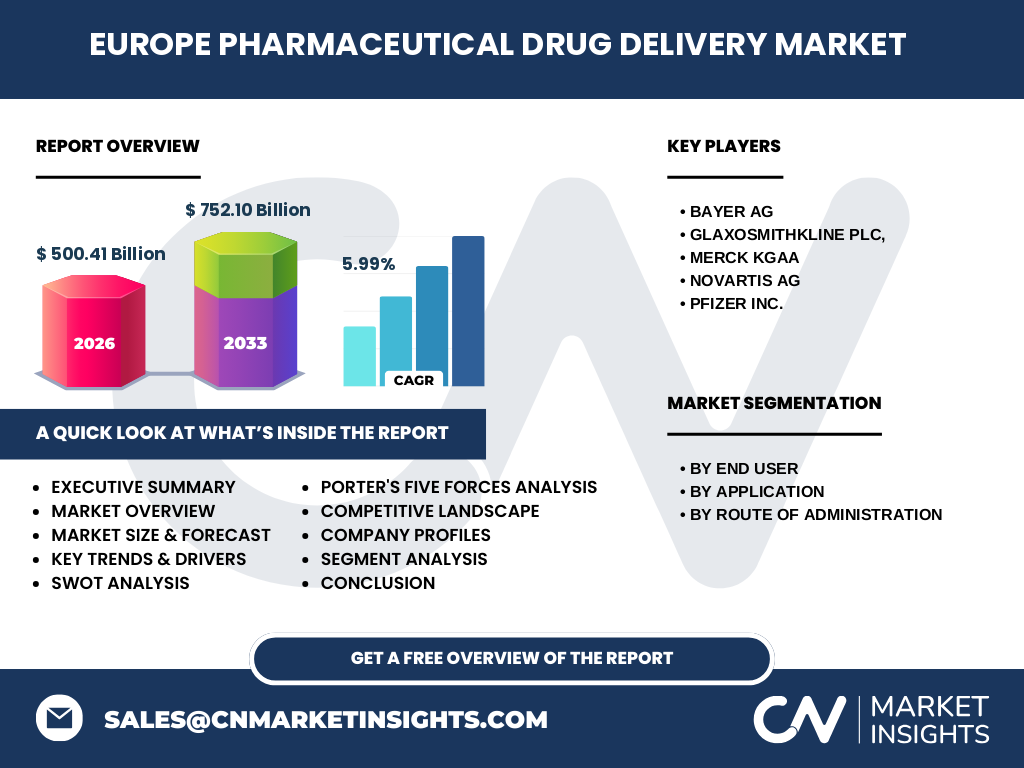

El sector está dominado por grandes compañías farmacéuticas que también desarrollan sus propias redes de distribución, como Bayer AG, GlaxoSmithKline plc, MERCK KGaA, Novartis AG y Pfizer Inc. Estas empresas están enfocadas en alianzas estratégicas con operadores logísticos y en la adquisición de startups de tecnología de entrega. La consolidación se manifiesta a través de fusiones y joint ventures que buscan ampliar la cobertura geográfica y optimizar la eficiencia operativa.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

El mercado alcanza un tamaño de 500,41 mil millones de euros en 2026 y se proyecta que llegue a 752,10 mil millones en 2033, con una CAGR del 5,99 %. Los principales impulsores son el envejecimiento demográfico, la expansión de terapias avanzadas y la digitalización. Los retos regulatorios y logísticos persisten, pero las oportunidades en entregas a domicilio y tecnologías de trazabilidad ofrecen rutas de crecimiento atractivas para los actores líderes.

¿Cuál es la proyección del Mercado Europeo de Entrega de Fármacos Farmacéuticos para el periodo 2025‑2032?

Con una tasa compuesta anual del 5,99 %, se anticipa que el mercado continúe expandiéndose de manera sostenida, superando los 750 mil millones de euros al final del periodo 2032‑2033. Este crecimiento será impulsado por la ampliación de la cobertura de entrega en entornos domiciliarios, la incorporación de terapias oncológicas y de enfermedades autoinmunes, y la mayor adopción de canales digitales para la gestión de pedidos y seguimiento.

¿Cómo se reparte el tamaño y la participación del Mercado Europeo de Entrega de Fármacos Farmacéuticos por segmento?

El mercado se segmenta por usuario final (hospitales, entornos de atención domiciliaria, ASC/Clínicas y otros usuarios), por aplicación (enfermedades infecciosas, cáncer, cardiovasculares, diabetes, respiratorias, sistema nervioso central, autoinmunes y otras) y por vía de administración (oral, inyectable, tópica, ocular, pulmonar, nasal, transmucosal e implantable). Cada segmento muestra dinámicas específicas: los hospitales lideran en volumen, mientras que la atención domiciliaria registra el mayor crecimiento porcentual, impulsada por la demanda de terapias inyectables y de administración subcutánea.

¿Cuál es la distribución geográfica del Mercado Europeo de Entrega de Fármacos Farmacéuticos a nivel mundial?

Europa representa la región más significativa dentro del mercado global de entrega de fármacos, concentrando la mayor parte de la inversión en infraestructura logística y tecnológica. Aunque no se dispone de datos de participación exacta por país, se reconoce que los mercados de la UE occidental (Alemania, Francia, Reino Unido, Italia y España) son los principales motores de la demanda, apoyados por sistemas de salud bien establecidos y regulaciones que favorecen la innovación en la cadena de suministro.

¿Qué análisis regional se puede realizar del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

En la zona norte (Escandinavia) predomina la adopción temprana de soluciones de cadena de frío y entregas sostenibles. En la zona centro (Alemania, Francia, Países Bajos) se observa la mayor concentración de centros de distribución y la mayor inversión en automatización. En el sur (Italia, España, Portugal) el crecimiento está impulsado por la expansión de la atención domiciliaria y la digitalización de farmacias comunitarias. Cada región muestra variaciones en regulaciones locales que influyen en la velocidad de implementación de nuevas tecnologías.

¿Cuáles son los perfiles de las empresas líderes en el Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Bayer AG se enfoca en soluciones de entrega de medicamentos oncológicos y en la implementación de empaques inteligentes. GlaxoSmithKline plc ha fortalecido su red de distribución mediante alianzas con plataformas de e‑commerce farmacéutico. MERCK KGaA está invirtiendo en sistemas de trazabilidad basados en blockchain. Novartis AG lidera en terapias inyectables y está explorando vehículos autónomos para entregas urbanas. Pfizer Inc. amplía su presencia en entornos de atención domiciliaria mediante acuerdos con proveedores de logística de última milla.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado Europeo de Entrega de Fármacos Farmacéuticos?

• Poder de negociación de los compradores: alto, pues los sistemas de salud y hospitales demandan precios competitivos y alta calidad. • Poder de negociación de los proveedores: moderado, influido por la escasez de materiales especializados para cadena de frío. • Amenaza de nuevos entrantes: media, debido a barreras regulatorias pero con oportunidades para startups tecnológicas. • Amenaza de productos sustitutos: baja, ya que la entrega de fármacos es esencial y no tiene sustitutos directos. • Rivalidad entre competidores existentes: alta, con intensa lucha por la innovación logística y alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Fortalezas: infraestructura logística avanzada, alto nivel de regulación que garantiza calidad, presencia de grandes farmacéuticas con recursos. Oportunidades: expansión de entregas a domicilio, tecnologías de trazabilidad, crecimiento de terapias avanzadas. Debilidades: costos logísticos elevados, complejidad de cadena de frío, dependencia de regulaciones cambiantes. Amenazas: interrupciones de suministro, presión de precios en sistemas de salud y competencia de actores no tradicionales como plataformas de e‑commerce.

¿Cómo se configura la cadena de valor del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

La cadena de valor comienza con la fabricación del fármaco, seguida de empaquetado especializado y control de calidad. Luego, la distribución mayorista y los centros de distribución regionales gestionan el almacenamiento bajo condiciones controladas. Posteriormente, los operadores logísticos y plataformas digitales coordinan la última milla, entregando a hospitales, clínicas o directamente a pacientes en entornos domiciliarios. Cada eslabón incorpora servicios de monitoreo, trazabilidad y gestión de devoluciones.

¿Qué ideas de inversión son relevantes para el Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Invertir en empresas que combinan capacidades logísticas con soluciones tecnológicas (IoT, blockchain) brinda una posición estratégica. Los fondos enfocados en startups de entrega de última milla y en empaques inteligentes presentan alto potencial de crecimiento. Además, la adquisición de operadores locales en mercados emergentes de la UE puede acelerar la expansión de la red de distribución. Las alianzas con plataformas de telemedicina también ofrecen sinergias atractivas.

¿Cuál es la conclusión principal del análisis del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

El mercado muestra una trayectoria de crecimiento sólido, sostenido por la demanda de terapias avanzadas y la necesidad de entregas eficientes y seguras. La digitalización y la expansión de la atención domiciliaria representan los motores principales de la evolución futura. Las empresas que integren tecnología, sostenibilidad y alianzas estratégicas estarán mejor posicionadas para capturar valor en este entorno competitivo.

¿Qué metodología de investigación se utilizó para elaborar este informe?

Se combinaron fuentes primarias (entrevistas con expertos de la industria, encuestas a proveedores logísticos y a gestores de salud) y secundarias (informes de organismos regulatorios, bases de datos de mercado, publicaciones académicas). Los datos cuantitativos fueron validados mediante análisis de tendencia y modelado de proyección con una CAGR del 5,99 %. El proceso incluyó revisión cruzada y triangulación para garantizar la precisión de las estimaciones.

¿Cuál es el alcance y las limitaciones del estudio del Mercado Europeo de Entrega de Fármacos Farmacéuticos?

El estudio cubre el panorama europeo, abarcando todos los segmentos de usuario final, aplicación y vía de administración especificados. Se incluyen análisis de tendencias, competencia, proyecciones y factores de riesgo. Las limitaciones se relacionan con la disponibilidad pública de datos financieros detallados por país y la variabilidad de regulaciones locales que pueden afectar la velocidad de adopción de ciertas tecnologías.

¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado Europeo de Entrega de Fármacos Farmacéuticos?

Bayer AG lanzó recientemente un empaque inteligente con sensores de temperatura para tratamientos oncológicos. GlaxoSmithKline plc firmó una alianza con una plataforma de e‑commerce para la entrega directa a pacientes crónicos. MERCK KGaA anunció la integración de blockchain para la trazabilidad de medicamentos de alta complejidad. Novartis AG está probando vehículos autónomos en pruebas piloto en ciudades alemanas. Pfizer Inc. expandió su red de entrega domiciliaria en España mediante un acuerdo con un operador logístico especializado.