¿Cuál es la definición, alcance y significancia del Mercado de Paneles Táctiles de Asia Pacífico?

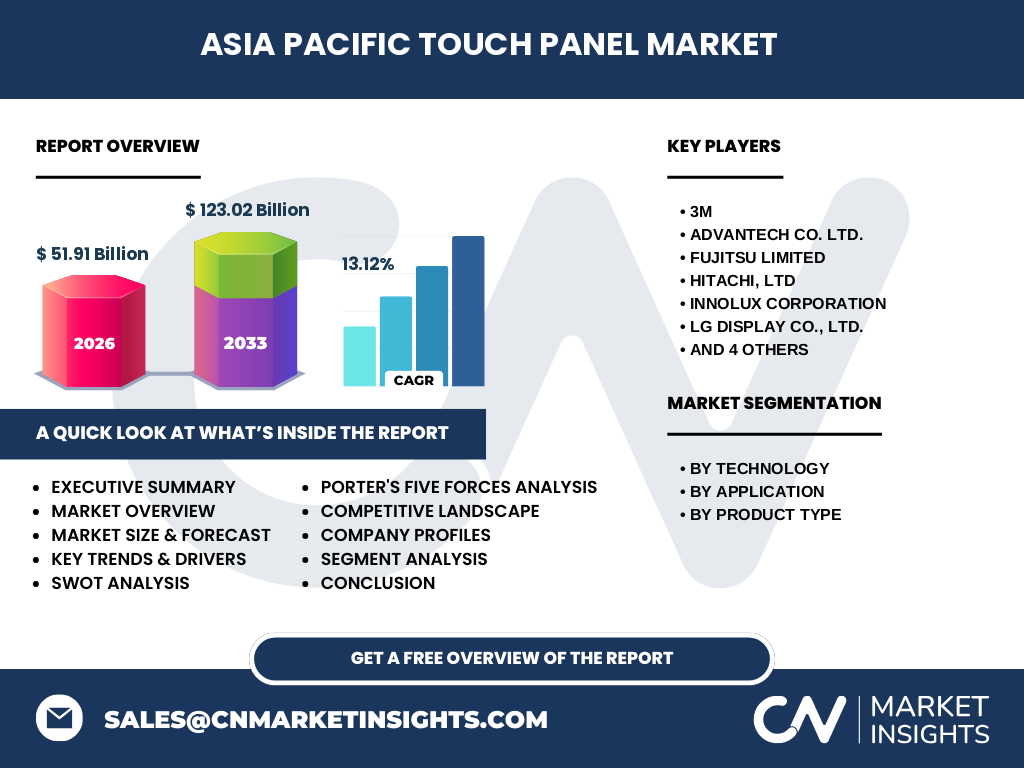

El Mercado de Paneles Táctiles de Asia Pacífico abarca la fabricación, distribución y venta de tecnologías de interfaz táctil en la región. Incluye paneles resistivos, capacitivos e infrarrojos utilizados en aplicaciones de consumo, médicas, comercio minorista e industriales. Con un tamaño de mercado de 51.91 mil millones en 2026 y una proyección de 123.02 mil millones para 2033, representa un sector estratégico impulsado por la digitalización, automatización industrial y creciente adopción de dispositivos inteligentes en economías líderes como China, Japón, Corea del Sur e India.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Paneles Táctiles de Asia Pacífico?

Los impulsores clave incluyen la proliferación de smartphones, tablets y pantallas interactivas, junto con la Industria 4.0 y automatización manufacturera. Las restricciones abarcan fluctuaciones en precios de materias primas y cadena de suministro. Los desafíos técnicos incluyen durabilidad en entornos industriales y compatibilidad electromagnética. Las oportunidades emergen en pantallas flexibles, tecnología in-cell/on-cell, aplicaciones médicas avanzadas y comercio minorista sin contacto, respaldadas por una CAGR del 13.12% durante 2027-2033.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado de Paneles Táctiles de Asia Pacífico?

Las tendencias dominantes incluyen migración masiva hacia tecnología capacitiva proyectada (PCAP) por su sensibilidad multi-toque y claridad óptica. Los paneles infrarrojos ganan tracción en señalización digital de gran formato. La integración de sensores hápticos y fuerza (force sensing) transforma la experiencia usuario. En aplicaciones industriales, los paneles resistentes a agua, polvo y químicos (IP69K) son estándar. La miniaturización y paneles curvos/plegables definen la innovación en consumo premium.

¿Cuál fue el impacto de COVID-19 en el Mercado de Paneles Táctiles de Asia Pacífico y su trayectoria de recuperación?

La pandemia causó disrupciones iniciales en cadenas de suministro y cierre temporal de fábricas en China y Sudeste Asiático. Sin embargo, aceleró la demanda de quioscos sin contacto, terminales de autoservicio, equipos médicos con interfaces táctiles y dispositivos para trabajo/educación remota. La recuperación fue en forma de V, con fuerte rebote en 2021-2022. La higiene y operación sin contacto se volvieron criterios de compra permanentes, impulsando crecimiento sostenido posterior a la pandemia.

¿Cómo se estructura el panorama competitivo del Mercado de Paneles Táctiles de Asia Pacífico?

El mercado presenta consolidación moderada con jugadores globales y regionales. Las empresas líderes incluyen Samsung, LG Display, Innolux Corporation, 3M, Advantech, Fujitsu, Hitachi, Planar, Renesas Electronics y Xenarc Technologies. Los fabricantes de paneles (Samsung, LG, Innolux) dominan el suministro de sustratos y módulos, mientras que especialistas como 3M y Advantech destacan en soluciones industriales y personalizadas. Las alianzas OEM/ODM y joint ventures son estrategias competitivas prevalentes.

¿Cuáles son los hallazgos clave del resumen ejecutivo del Mercado de Paneles Táctiles de Asia Pacífico?

El mercado alcanza 51.91 mil millones en 2026, proyectando 123.02 mil millones para 2033 con CAGR 13.12%. La tecnología capacitiva lidera por adopción en consumo y automoción. Aplicaciones industriales y médicas muestran mayor crecimiento relativo. China, Japón y Corea del Sur concentran producción y consumo. La cadena de valor se verticaliza con integración panel-módulo-sistema. Las inversiones en I+D para paneles flexibles, transparentes y hápticos definen la diferenciación competitiva futura.

¿Cuáles son las proyecciones del Mercado de Paneles Táctiles de Asia Pacífico para el período 2025-2032?

Basado en la CAGR del 13.12% y tamaño base de 51.91 mil millones (2026), el mercado alcanzará aproximadamente 123.02 mil millones para 2033. El crecimiento se acelera post-2026 por madurez de tecnologías micro-LED y mini-LED con táctil integrado, expansión 5G/IoT, y mandatos de digitalización industrial en China (Made in China 2025) e India (Digital India). Segmentos industriales y médicos superarán CAGR promedio, mientras consumo mantiene mayor participación absoluta.

¿Cómo se distribuye el tamaño y participación del Mercado de Paneles Táctiles de Asia Pacífico por segmentación?

Por tecnología: Capacitiva domina (smartphones, tablets, automotriz), seguida por Resistiva (industrial, médico legado) e Infrarroja (gran formato, señalización). Por aplicación: Consumo lidera volumen; Médica crece por telemedicina y equipos diagnósticos; Comercio Minorista adopta quioscos interactivos; Industrial impulsa por HMI y automatización. Por tipo de producto: Consumo (dispositivos personales) vs Comercial e Industrial (pantallas profesionales, HMI, quioscos) muestran dinámicas de precio y ciclo de vida distintas.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Paneles Táctiles de Asia Pacífico por región?

La región Asia Pacífico concentra la mayor parte de la producción y consumo global. China lidera como fabricante y mercado final más grande, seguida por Japón y Corea del Sur en tecnología avanzada y componentes de alta gama. India y Sudeste Asiático (Vietnam, Tailandia) emergen como centros de ensamblaje y mercados de consumo en rápido crecimiento. Australia/Nueva Zelanda y economías desarrolladas aportan aplicaciones premium médicas e industriales.

¿Cómo se desempeña el Mercado de Paneles Táctiles de Asia Pacífico en el análisis regional detallado?

China domina por escala manufacturera (Shenzhen, BOE, CSOT) y mercado interno masivo. Japón destaca en precisión, automotriz y tecnología médica (Fujitsu, Hitachi). Corea del Sur lidera innovación en OLED flexible y pantallas plegables (Samsung, LG). India crece por iniciativa "Make in India" y adopción digital. Taiwán (Innolux, AUO) es crítico en suministro de paneles TFT-LCD. Cada subregión tiene ventajas competitivas especializadas en la cadena de valor.

¿Quiénes son las empresas líderes y sus estrategias en el Mercado de Paneles Táctiles de Asia Pacífico?

Samsung y LG Display lideran en integración vertical panel-módulo-dispositivo final. Innolux Corporation destaca en paneles vehiculares e industriales. 3M y Advantech se especializan en soluciones táctiles robustas y personalizadas para industrial/médico. Fujitsu y Hitachi aportan soluciones integradas de sistemas. Renesas proporciona controladores táctiles MCU. Planar y Xenarc atienden nichos de visualización profesional y embebida. Las estrategias incluyen I+D colaborativa, expansión capacidad y movilidad ascendente en cadena de valor.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Paneles Táctiles de Asia Pacífico?

Rivalidad competitiva: Alta entre fabricantes de paneles (Samsung, LG, BOE, Innolux) por cuota y tecnología. Poder de proveedores: Moderado-alto para sustratos de vidrio, ITO, controladores IC y materiales fotorresistentes (pocos proveedores globales). Poder de compradores: Alto para OEMs grandes (Apple, fabricantes auto), menor para nichos industriales. Amenaza de sustitutos: Baja-moderada (voz, gestos, eye-tracking complementan más que sustituyen). Barreras de entrada: Altas por Capex, I+D, economías de escala y certificaciones industriales/automotrices.

¿Cuáles son los resultados del análisis FODA del Mercado de Paneles Táctiles de Asia Pacífico?

Fortalezas: Base manufacturera integrada, ecosistema de innovación fuerte, escala económica, talento ingenieril. Debilidades: Dependencia de materiales críticos importados (ITO, tierras raras), ciclos de producto cortos, sensibilidad macroeconómica. Oportunidades: Paneles flexibles/plegables, táctil háptico, integración IoT/IA, mercados emergentes, aplicaciones médicas/automotrices de alto margen. Amenazas: Tensiones geopolíticas/cadena suministro, volatilidad precios materias primas, regulaciones medioambientales estrictas, saturación mercado smartphones.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Paneles Táctiles de Asia Pacífico?

La cadena incluye: Materias primas (vidrio, ITO, película PET, adhesivos ópticos, IC controladores) → Fabricación de sensores (patrón ITO, grabado, laminación) → Módulo táctil (bonding con LCD/OLED, driver IC, FPC) → Integración de sistema (ensamblaje en dispositivo final) → Distribución/OEM → Usuario final. La verticalización avanza: fabricantes de paneles integran módulos; OEMs grandes diseñan sensores propios. Los proveedores de equipos (grabado, laminación, inspección) son eslabones críticos de alto valor.

¿Qué insights clave de inversión ofrece el Mercado de Paneles Táctiles de Asia Pacífico?

Inversiones prioritarias: Capacidad de paneles capacitivos finos (thin-film) y flexibles; controladores IC de alto rendimiento (bajo consumo, alta SNR); materiales avanzados (nanohilos de plata, grafeno, malla metálica) para reemplazar ITO; automatización de líneas de laminación e inspección AOI; capacidades de diseño y validación para grado automotriz (AEC-Q100) y médico (IEC 60601). Joint ventures con OEMs automotrices y médicos reducen riesgo y aseguran demanda. Fondos de venture capital activos en startups de hápticos y sensores ópticos.

¿Cuáles son las conclusiones y conclusiones clave del Mercado de Paneles Táctiles de Asia Pacífico?

El mercado exhibe crecimiento robusto (CAGR 13.12% 2027-2033) impulsado por convergencia de consumo, industrial, automotriz y médico. La tecnología capacitiva consolida dominio; resistiva persiste en nichos de coste/robustez; infrarroja crece en gran formato. La cadena de valor se sofistica con integración in-cell/on-cell y materiales post-ITO. Asia Pacífico seguirá como epicentro global de innovación y producción. La diferenciación se desplaza hacia valor añadido: hápticos, fuerza, transparencia, flexibilidad y fiabilidad extrema.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Paneles Táctiles de Asia Pacífico?

La investigación combina enfoques primarios y secundarios. Primaria: entrevistas estructuradas con ejecutivos de fabricantes (Samsung, LG, Innolux, 3M, Advantech), proveedores de materiales, OEMs automotrices/industriales y distribuidores regionales. Secundaria: análisis de informes financieros, patentes, publicaciones técnicas, datos gubernamentales (estadísticas industriales de China, Japón, Corea, India), asociaciones sectoriales (SID, SEMI) y bases de datos de comercio. Modelado de mercado con validación cruzada bottom-up/top-down. Triangulación de datos para estimaciones de tamaño, participación y pronóstico.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Paneles Táctiles de Asia Pacífico?

El alcance cubre paneles táctiles resistivos, capacitivos e infrarrojos por tecnología; consumo, médica, comercio minorista e industrial por aplicación; consumo y comercial/industrial por tipo de producto. Geográficamente abarca Asia Pacífico completo (Asia Oriental, Sureste, Sur y Oceanía. Período: tamaño 2026, pronóstico 2027-2033. Limitaciones: excluye paneles táctiles ópticos de imagen y fuerza capacitiva pura sin panel; no cubre controladores IC como mercado separado; datos de cuota de mercado por empresa no disponibles públicamente; supuestos macroeconómicos base pueden variar.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Paneles Táctiles de Asia Pacífico?

Samsung y LG Display anuncian capacidades de paneles plegables Gen 6/8.5 y tecnología de sensor in-cell para OLED. Innolux expande capacidad de paneles vehiculares LTPS y mini-LED con táctil integrado. 3M lanza películas de malla metálica para pantallas curvas grandes. Advantech presenta plataformas HMI industriales con certificación IEC 62443 ciberseguridad. Fujitsu y Hitachi desarrollan soluciones médicas con tacto anti-microbiano y guantes quirúrgicos. Renesas lanza familias MCU RA con controlador táctil capacitivo integrado de bajo ruido. Planar y Xenarc amplían gama de monitores táctiles ruggedized para defensa y transporte.