Mercado de Construcción de Centros de Datos en Europa Overview - Definición, alcance y significado

El Mercado de Construcción de Centros de Datos en Europa se refiere a la industria dedicada a la planificación, diseño, construcción y mantenimiento de instalaciones de centros de datos en todo el continente europeo. Este mercado abarca una amplia gama de actividades que incluyen la construcción eléctrica, mecánica y general necesaria para crear infraestructuras de TI robustas y escalables. Los centros de datos son instalaciones críticas que albergan sistemas informáticos, equipos de red y almacenamiento de datos, sirviendo como la columna vertebral de la economía digital moderna. El alcance de este mercado incluye proyectos de nueva construcción, expansión y modernización de instalaciones existentes, así como la implementación de tecnologías avanzadas como refrigeración eficiente, sistemas de energía ininterrumpida y medidas de seguridad física y cibernética. La importancia de este mercado radica en su papel fundamental para apoyar la transformación digital, la computación en la nube, el análisis de big data y la inteligencia artificial, todos los cuales son motores clave del crecimiento económico y la innovación tecnológica en Europa.

Mercado de Construcción de Centros de Datos en Europa Drivers, Restraints, Challenges, and Opportunities - Factores clave de crecimiento y obstáculos

Los principales impulsores del Mercado de Construcción de Centros de Datos en Europa incluyen la creciente demanda de servicios de computación en la nube, la expansión del comercio electrónico, la adopción de tecnologías de IoT y la necesidad de procesar grandes volúmenes de datos generados por empresas y consumidores. Además, las iniciativas de transformación digital en sectores como la banca, los servicios financieros, la atención médica y el gobierno están impulsando la inversión en infraestructuras de centros de datos más robustas. Sin embargo, el mercado enfrenta desafíos significativos, como las estrictas regulaciones ambientales de la Unión Europea, que requieren diseños energéticamente eficientes y sostenibles. Los altos costos de capital y operación, la escasez de profesionales cualificados y las complejidades de la adquisición de terrenos en ubicaciones estratégicas también representan obstáculos. Las oportunidades emergentes incluyen la adopción de tecnologías de refrigeración innovadoras, el desarrollo de centros de datos modulares y la expansión hacia regiones con costos energéticos más bajos y climas más fríos que facilitan la refrigeración natural.

Mercado de Construcción de Centros de Datos en Europa Growth Trends - Tendencias actuales y emergentes que dan forma al mercado

Las tendencias actuales que están dando forma al Mercado de Construcción de Centros de Datos en Europa incluyen el aumento de la demanda de centros de datos de borde (edge data centers), que acercan el procesamiento de datos a los usuarios finales para reducir la latencia y mejorar el rendimiento de las aplicaciones en tiempo real. La adopción de diseños modulares y prefabricados está ganando popularidad debido a su capacidad para acelerar los plazos de construcción y reducir los costos. Además, la integración de tecnologías de inteligencia artificial y aprendizaje automático en la gestión de centros de datos está optimizando el consumo de energía y mejorando la eficiencia operativa. Las tendencias emergentes incluyen el desarrollo de centros de datos submarinos, que aprovechan las propiedades de refrigeración natural del agua de mar, y la implementación de sistemas de energía renovable para lograr operaciones neutras en carbono. La creciente preocupación por la seguridad cibernética también está impulsando la inversión en medidas de seguridad física y digital más sofisticadas.

COVID-19 Impact on the Mercado de Construcción de Centros de Datos en Europa - Efectos de la pandemia y trayectoria de recuperación

La pandemia de COVID-19 tuvo un impacto significativo en el Mercado de Construcción de Centros de Datos en Europa, acelerando la transformación digital y aumentando la demanda de servicios en la nube y de teletrabajo. Durante los confinamientos iniciales, se observó una pausa temporal en los proyectos de construcción debido a las restricciones de movimiento y las interrupciones en la cadena de suministro. Sin embargo, a medida que las empresas se adaptaron al trabajo remoto y el comercio electrónico experimentó un crecimiento exponencial, la necesidad de infraestructuras de centros de datos robustas se volvió más crítica que nunca. La pandemia también destacó la importancia de la resiliencia y la redundancia en las operaciones de TI, lo que llevó a un aumento en la inversión en centros de datos de nivel 3 y nivel 4. A medida que la economía se recupera, el mercado está experimentando un fuerte repunte, con proyectos que se reanudan y se aceleran para satisfacer la creciente demanda de capacidad de procesamiento y almacenamiento de datos.

Mercado de Construcción de Centros de Datos en Europa Competitive Landscape - Principales competidores y consolidación del mercado

El panorama competitivo del Mercado de Construcción de Centros de Datos en Europa está caracterizado por la presencia de una mezcla de empresas globales y regionales especializadas en la construcción de infraestructuras críticas. Entre los principales actores se encuentran empresas como Coromatic AB Sweden, DPR Construction Inc, Datalec Precision Installations Ltd, INFINITI IT Ltd, Mercury Engineering Ltd, Rittal GmbH & Co KG, STO Building Group Inc, Schneider Electric SE, Winthrop Technologies Ltd y blu-3 (UK) Ltd. Estas empresas compiten en base a su experiencia técnica, capacidad para entregar proyectos a gran escala, innovación en soluciones de construcción sostenible y redes de socios estratégicos. El mercado también está experimentando una tendencia hacia la consolidación, con fusiones y adquisiciones que permiten a las empresas expandir su presencia geográfica y mejorar sus capacidades tecnológicas. La competencia se intensifica aún más por la entrada de empresas de tecnología que buscan integrar verticalmente sus operaciones de centros de datos.

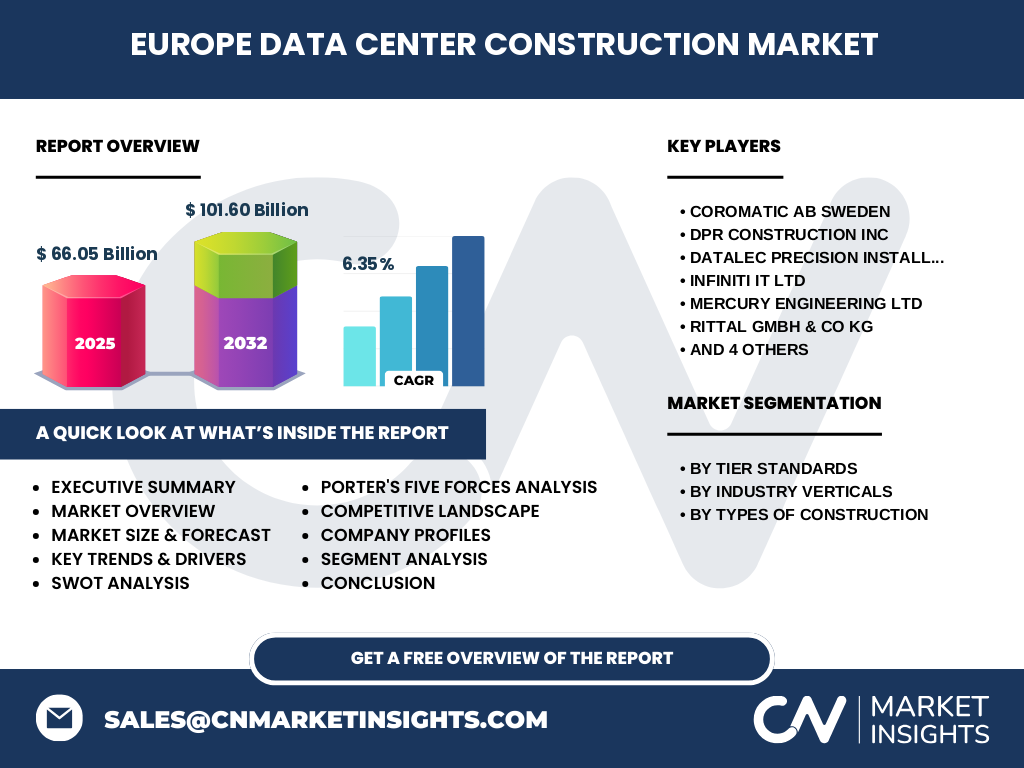

Executive Summary - Resumen de alto nivel y principales hallazgos sobre Mercado de Construcción de Centros de Datos en Europa

El Mercado de Construcción de Centros de Datos en Europa está experimentando un crecimiento robusto, impulsado por la creciente demanda de servicios digitales, la transformación digital en múltiples sectores y la necesidad de infraestructuras de TI resilientes. Con un tamaño de mercado de 66.05 mil millones en 2025 y una proyección de crecimiento a 101.60 mil millones para 2032, el mercado está registrando una CAGR del 6.35%. El mercado está segmentado por estándares de nivel (Nivel 3, Nivel 4, Nivel 1 y Nivel 2), verticales de la industria (TI y Telecomunicaciones, Banca, Servicios Financieros e Insurance, Medios de Comunicación y Entretenimiento, Minorista, Manufactura, Gobierno, Transporte) y tipos de construcción (Construcción Eléctrica, Construcción General, Construcción Mecánica). Los principales impulsores incluyen la adopción de la computación en la nube, el crecimiento del comercio electrónico y las iniciativas de transformación digital. Sin embargo, el mercado enfrenta desafíos relacionados con las regulaciones ambientales, los altos costos y la escasez de talento. Las oportunidades emergentes se encuentran en los centros de datos de borde, las soluciones modulares y las tecnologías sostenibles.

Mercado de Construcción de Centros de Datos en Europa Forecast - Proyecciones para el período 2025-2032

El Mercado de Construcción de Centros de Datos en Europa está posicionado para un crecimiento significativo durante el período de pronóstico 2025-2032. Con un tamaño de mercado de 66.05 mil millones en 2025, se espera que el mercado alcance los 101.60 mil millones para 2032, registrando una CAGR del 6.35%. Este crecimiento se sustenta en varios factores clave, incluyendo la continua expansión de la infraestructura de computación en la nube, el aumento de la adopción de tecnologías de inteligencia artificial y aprendizaje automático, y la creciente demanda de centros de datos de borde para apoyar aplicaciones en tiempo real. Además, las inversiones gubernamentales en infraestructuras digitales y las iniciativas de ciudades inteligentes están contribuyendo al crecimiento del mercado. Se espera que el segmento de centros de datos de nivel 3 y nivel 4 experimente la tasa de crecimiento más alta debido a la creciente necesidad de alta disponibilidad y redundancia. Los verticales de TI y telecomunicaciones, así como la banca y los servicios financieros, continuarán siendo los principales impulsores de la demanda de construcción de centros de datos.

Mercado de Construcción de Centros de Datos en Europa Size and Share by Segmentation - Desglose por segmentación

El Mercado de Construcción de Centros de Datos en Europa se segmenta por estándares de nivel, verticales de la industria y tipos de construcción. En cuanto a los estándares de nivel, los centros de datos de Nivel 3 y Nivel 4 están ganando prominencia debido a su alta disponibilidad y redundancia, lo que los hace ideales para aplicaciones críticas. Los centros de datos de Nivel 1 y Nivel 2, aunque menos sofisticados, siguen siendo relevantes para pequeñas y medianas empresas con requisitos menos exigentes. Por verticales de la industria, el sector de TI y telecomunicaciones representa la mayor participación de mercado, impulsado por la expansión de proveedores de servicios en la nube y operadores de telecomunicaciones. El sector de banca, servicios financieros e insurance también es un contribuyente significativo, debido a la necesidad de infraestructuras de TI seguras y escalables. En términos de tipos de construcción, la construcción eléctrica y mecánica son segmentos críticos, ya que garantizan el suministro ininterrumpido de energía y la refrigeración eficiente de los equipos. La construcción general abarca el desarrollo de la infraestructura física, incluyendo la estructura del edificio y las medidas de seguridad.

Global Mercado de Construcción de Centros de Datos en Europa Size and Share by Region - Distribución geográfica

El Mercado de Construcción de Centros de Datos en Europa presenta una distribución geográfica diversa, con diferentes regiones mostrando niveles variados de inversión y crecimiento. Europa Occidental, que incluye países como Alemania, Francia, Reino Unido y los Países Bajos, representa la mayor participación de mercado debido a su avanzada infraestructura digital y la presencia de importantes proveedores de servicios en la nube. Europa del Norte, con países como Suecia, Finlandia y Dinamarca, está emergiendo como un centro atractivo para la construcción de centros de datos debido a sus climas más fríos que facilitan la refrigeración natural y su acceso a energías renovables. Europa del Este, aunque actualmente representa una participación más pequeña, está experimentando un crecimiento rápido impulsado por la expansión de la infraestructura digital y la inversión extranjera directa. El sur de Europa, particularmente países como España e Italia, está viendo un aumento en la demanda de centros de datos de borde para apoyar el crecimiento del comercio electrónico y las iniciativas de ciudades inteligentes.

Regional Analysis of the Mercado de Construcción de Centros de Datos en Europa - Análisis detallado del rendimiento del mercado regional

El análisis regional del Mercado de Construcción de Centros de Datos en Europa revela patrones de crecimiento y oportunidades distintivas en diferentes áreas geográficas. En Europa Occidental, países como Alemania y el Reino Unido continúan liderando la inversión en centros de datos, impulsados por la presencia de importantes proveedores de servicios en la nube y una demanda empresarial sofisticada. La región se beneficia de una infraestructura de telecomunicaciones bien establecida y un entorno regulatorio favorable. Europa del Norte está experimentando un crecimiento particularmente fuerte, con países como Suecia y Finlandia atrayendo inversiones significativas debido a sus climas fríos que reducen los costos de refrigeración y su compromiso con las energías renovables. Europa del Este, aunque parte de un mercado más pequeño, está mostrando un crecimiento acelerado impulsado por la expansión de la infraestructura digital y la inversión extranjera directa. El sur de Europa está viendo un aumento en la demanda de centros de datos de borde para apoyar el crecimiento del comercio electrónico y las iniciativas de ciudades inteligentes, particularmente en países como España e Italia.

Leading Company Profiles in the Mercado de Construcción de Centros de Datos en Europa - Perfiles de empresas líderes y estrategias

Las empresas líderes en el Mercado de Construcción de Centros de Datos en Europa incluyen Coromatic AB Sweden, DPR Construction Inc, Datalec Precision Installations Ltd, INFINITI IT Ltd, Mercury Engineering Ltd, Rittal GmbH & Co KG, STO Building Group Inc, Schneider Electric SE, Winthrop Technologies Ltd y blu-3 (UK) Ltd. Estas empresas se distinguen por su experiencia técnica, capacidad para entregar proyectos a gran escala y enfoque en la innovación. Por ejemplo, Schneider Electric SE es reconocido por sus soluciones integrales de gestión de energía y automatización, mientras que Mercury Engineering Ltd se especializa en la entrega de proyectos de infraestructura crítica con altos estándares de calidad. Datalec Precision Installations Ltd se ha posicionado como líder en la instalación precisa de equipos de centros de datos, y Rittal GmbH & Co KG es conocido por sus soluciones de infraestructura de gabinetes y refrigeración. Estas empresas están adoptando estrategias como la expansión geográfica, la inversión en tecnologías sostenibles y la formación de alianzas estratégicas para fortalecer su posición en el mercado.

Porter's Five Forces Analysis of the Mercado de Construcción de Centros de Datos en Europa - Evaluación de las fuerzas competitivas

El análisis de las Cinco Fuerzas de Porter del Mercado de Construcción de Centros de Datos en Europa revela un entorno competitivo complejo. La amenaza de nuevos participantes es moderada debido a los altos requisitos de capital y la necesidad de experiencia técnica especializada, aunque las empresas de tecnología con recursos significativos podrían representar una amenaza potencial. El poder de negociación de los proveedores es relativamente alto, dado que los componentes críticos como los sistemas de energía ininterrumpida y las soluciones de refrigeración son suministrados por un número limitado de fabricantes especializados. Por otro lado, el poder de negociación de los compradores es moderado, ya que las empresas que requieren centros de datos tienen opciones limitadas y enfrentan altos costos de cambio. La amenaza de productos sustitutos es baja, ya que los centros de datos son infraestructuras únicas e indispensables para las operaciones digitales modernas. La intensidad de la rivalidad competitiva es alta, con numerosas empresas compitiendo por proyectos y diferenciándose a través de la innovación, la calidad y la eficiencia de costos.

SWOT Analysis of the Mercado de Construcción de Centros de Datos en Europa - Análisis FODA

El análisis FODA del Mercado de Construcción de Centros de Datos en Europa revela fortalezas significativas, incluyendo la creciente demanda de infraestructuras digitales, la presencia de empresas líderes con experiencia técnica y la adopción de tecnologías innovadoras. Sin embargo, el mercado también enfrenta debilidades como los altos costos de capital, la complejidad regulatoria y la escasez de profesionales cualificados. Las oportunidades incluyen la expansión hacia regiones con costos energéticos más bajos, el desarrollo de soluciones sostenibles y la creciente demanda de centros de datos de borde. Las amenazas incluyen la incertidumbre económica, las interrupciones en la cadena de suministro y la intensa competencia. La capacidad del mercado para capitalizar las oportunidades y mitigar las amenazas dependerá de la innovación continua, la adaptación a las regulaciones ambientales y la inversión en el desarrollo de talento.

Mercado de Construcción de Centros de Datos en Europa Value Chain Analysis - Análisis de la cadena de valor de la industria

El análisis de la cadena de valor del Mercado de Construcción de Centros de Datos en Europa revela una estructura compleja que involucra múltiples etapas y participantes. En la etapa inicial, los proveedores de materias primas y componentes especializados, como sistemas de energía ininterrumpida, soluciones de refrigeración y equipos de red, juegan un papel crucial. Los fabricantes de equipos de centros de datos, incluyendo servidores, sistemas de almacenamiento y conmutadores de red, proporcionan la infraestructura tecnológica fundamental. Las empresas de construcción y contratistas especializados son responsables de la construcción física de las instalaciones, incluyendo la construcción eléctrica, mecánica y general. Los integradores de sistemas y proveedores de servicios gestionados ofrecen servicios de implementación, configuración y mantenimiento. Finalmente, los proveedores de servicios en la nube y los operadores de centros de datos son los usuarios finales que alquilan o poseen estas instalaciones para ofrecer servicios digitales. La eficiencia de la cadena de valor depende de la coordinación efectiva entre estos participantes y la capacidad de adaptarse a las demandas cambiantes del mercado.

Key Investment Insights in the Mercado de Construcción de Centros de Datos en Europa - Recomendaciones estratégicas de inversión

Las principales recomendaciones de inversión para el Mercado de Construcción de Centros de Datos en Europa se centran en áreas estratégicas que ofrecen el mayor potencial de crecimiento y retorno de la inversión. Los inversores deben considerar la expansión hacia regiones con costos energéticos más bajos y climas más fríos, como el norte de Europa, para reducir los costos operativos a largo plazo. La inversión en tecnologías sostenibles, como sistemas de energía renovable y soluciones de refrigeración innovadoras, no solo cumple con las regulaciones ambientales, sino que también mejora la eficiencia operativa y la reputación de la marca. El desarrollo de centros de datos modulares y prefabricados ofrece oportunidades para acelerar los plazos de construcción y reducir los costos. Además, la inversión en medidas de seguridad cibernética y física es crucial para proteger las infraestructuras críticas y cumplir con los requisitos regulatorios. Los inversores también deben considerar la formación de alianzas estratégicas con empresas locales para navegar por los desafíos regulatorios y logísticos específicos de cada región.

Mercado de Construcción de Centros de Datos en Europa Conclusion - Conclusión y principales conclusiones

En conclusión, el Mercado de Construcción de Centros de Datos en Europa está experimentando un período de crecimiento significativo y transformación, impulsado por la creciente demanda de servicios digitales, la expansión de la computación en la nube y la necesidad de infraestructuras de TI resilientes. Con un tamaño de mercado de 66.05 mil millones en 2025 y una proyección de crecimiento a 101.60 mil millones para 2032, el mercado ofrece oportunidades sustanciales para los participantes de la industria. Los principales impulsores incluyen la adopción de tecnologías de inteligencia artificial, el crecimiento del comercio electrónico y las iniciativas de transformación digital en múltiples sectores. Sin embargo, el mercado también enfrenta desafíos relacionados con las regulaciones ambientales, los altos costos y la escasez de talento. Las empresas que pueden innovar en soluciones sostenibles, expandirse hacia regiones estratégicas y ofrecer servicios de alta calidad estarán bien posicionadas para capitalizar el crecimiento del mercado. La inversión continua en tecnología, talento y sostenibilidad será clave para el éxito a largo plazo en este mercado dinámico y en evolución.

Research Methodology - Metodología de investigación

La metodología de investigación empleada para este análisis del Mercado de Construcción de Centros de Datos en Europa combina enfoques cualitativos y cuantitativos para proporcionar una visión integral y precisa del mercado. La investigación primaria incluyó entrevistas en profundidad con ejecutivos de la industria, gerentes de proyectos de construcción de centros de datos, proveedores de tecnología y expertos en regulación. Estas entrevistas proporcionaron información valiosa sobre las tendencias del mercado, los desafíos operativos y las oportunidades emergentes. La investigación secundaria involucró el análisis de informes de la industria, publicaciones gubernamentales, comunicados de prensa de empresas y bases de datos financieras para recopilar datos históricos y proyecciones de mercado. El tamaño del mercado y las proyecciones se calcularon utilizando técnicas de triangulación de datos, que involucran el cruce de múltiples fuentes de datos para garantizar la precisión. El análisis de segmentación se realizó basado en estándares de nivel, verticales de la industria y tipos de construcción, con cada segmento evaluado por su contribución al mercado total y su tasa de crecimiento proyectada.

Research Scope - Alcance de la investigación

El alcance de esta investigación cubre el Mercado de Construcción de Centros de Datos en Europa desde 2025 hasta 2032, con un análisis detallado de las tendencias actuales, los impulsores del mercado, los desafíos y las oportunidades. La investigación se centra en los principales segmentos del mercado, incluyendo estándares de nivel (Nivel 3, Nivel 4, Nivel 1 y Nivel 2), verticales de la industria (TI y Telecomunicaciones, Banca, Servicios Financieros e Insurance, Medios de Comunicación y Entretenimiento, Minorista, Manufactura, Gobierno, Transporte) y tipos de construcción (Construcción Eléctrica, Construcción General, Construcción Mecánica). El análisis regional cubre las principales áreas geográficas de Europa, incluyendo Europa Occidental, Europa del Norte, Europa del Este y el sur de Europa. La investigación también incluye un análisis competitivo de las empresas líderes, un análisis FODA, un análisis de las Cinco Fuerzas de Porter y una evaluación de la cadena de valor de la industria. Las limitaciones de la investigación incluyen la disponibilidad de datos públicos para ciertas regiones y la naturaleza dinámica del mercado, que puede resultar en cambios rápidos en las condiciones del mercado.

Key Companies and Recent Developments in the Mercado de Construcción de Centros de Datos en Europa - Principales empresas y desarrollos recientes

Las empresas clave en el Mercado de Construcción de Centros de Datos en Europa están activamente involucradas en desarrollos estratégicos para fortalecer su posición en el mercado. Coromatic AB Sweden ha anunciado recientemente la expansión de sus operaciones en el norte de Europa, centrándose en soluciones de centros de datos sostenibles con energía renovable. DPR Construction Inc ha lanzado una nueva división especializada en la construcción de centros de datos de borde, respondiendo a la creciente demanda de infraestructuras de baja latencia. Datalec Precision Installations Ltd ha establecido una asociación estratégica con un importante proveedor de servicios en la nube para acelerar la implementación de nuevos centros de datos en el Reino Unido. INFINITI IT Ltd ha presentado una solución innovadora de construcción modular que reduce los plazos de construcción en un 30%. Mercury Engineering Ltd ha asegurado varios contratos de gran envergadura para la construcción de centros de datos de nivel 3 en Europa Occidental. Rittal GmbH & Co KG ha lanzado una nueva línea de soluciones de refrigeración energéticamente eficientes diseñadas específicamente para centros de datos de alta densidad. Schneider Electric SE ha anunciado una inversión significativa en investigación y desarrollo para soluciones de gestión de energía sostenible. Winthrop Technologies Ltd ha expandido su presencia en Europa del Este a través de la adquisición de una empresa local de construcción. blu-3 (UK) Ltd ha introducido un servicio de consultoría especializado en el cumplimiento de las regulaciones ambientales de la UE para la construcción de centros de datos.