1. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Overview - Définition, portée et importance

Le Marché Asie‑Pacifique de l’Apprentissage Numérique des Langues désigne l’ensemble des solutions logicielles, plateformes cloud et applications mobiles destinées à l’apprentissage des langues dans la région Asie‑Pacifique. Il couvre les segments Académique et Non académique, les modèles B2B (entreprise à entreprise) et B2C (entreprise à client), ainsi que plusieurs langues (Anglais, Allemand, Espagnol, Mandarin) et types de déploiement (sur site et cloud). Cette dynamique est cruciale car elle soutient la montée en compétences linguistiques nécessaire à la compétitivité économique, à la mobilité internationale et à l’inclusion digitale dans une région caractérisée par une forte diversité culturelle et une croissance rapide du commerce transfrontalier.

2. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Drivers, Restraints, Challenges, and Opportunities - Facteurs clés de croissance et obstacles

Les principaux moteurs comprennent l’essor du e‑learning post‑pandémique, la demande croissante d’anglais et de mandarin pour les échanges commerciaux, ainsi que les investissements gouvernementaux dans la numérisation de l’éducation. Les freins sont la disparité d’accès à l’infrastructure internet dans certaines zones rurales et la sensibilité aux prix dans les économies émergentes. Les défis concernent la localisation culturelle des contenus et la protection des données personnelles. Parmi les opportunités, on retrouve l’intégration de l’IA générative pour la personnalisation, le développement d’offres hybrides (sur site + cloud) et les partenariats avec des institutions académiques pour des certifications reconnues.

3. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Growth Trends - Tendances actuelles et émergentes

Les tendances majeures incluent l’adoption massive du mobile‑first, la préférence pour les micro‑modules de 5 à 10 minutes, et l’usage de la gamification pour améliorer l’engagement. L’IA conversationnelle, les chatbots multilingues et les analyses d’apprentissage basées sur les données sont en plein essor. Par ailleurs, le modèle d’abonnement flexible gagne du terrain, tout comme la demande pour des parcours d’apprentissage certifiés qui s’intègrent aux profils LinkedIn et aux CV numériques.

4. COVID-19 Impact on the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Effets de la pandémie et trajectoire de reprise

La crise COVID‑19 a accéléré la transition vers les solutions d’apprentissage numérique, les établissements scolaires et les entreprises ayant adopté massivement les plateformes de formation à distance. La demande a connu un pic en 2020‑2021, suivi d’une stabilisation avec une croissance continue alimentée par la confiance accrue dans les formats en ligne. La trajectoire de reprise montre une consolidation des gains numériques, les utilisateurs recherchant désormais des expériences hybrides combinant flexibilité et interaction en temps réel.

5. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Competitive Landscape - Principaux concurrents et consolidation du marché

Le paysage concurrentiel est dominé par des acteurs globaux tels que Babbel, Busuu, Lingoda, Rosetta Stone et Pearson, ainsi que par des plateformes niche comme Fluenz, Preply et Yabla. Les fusions‑acquisitions récentes visent à enrichir les catalogues de langues et à renforcer les capacités d’IA. La concurrence repose sur la différenciation du contenu, la technologie d’évaluation adaptive et les partenariats stratégiques avec des institutions éducatives locales.

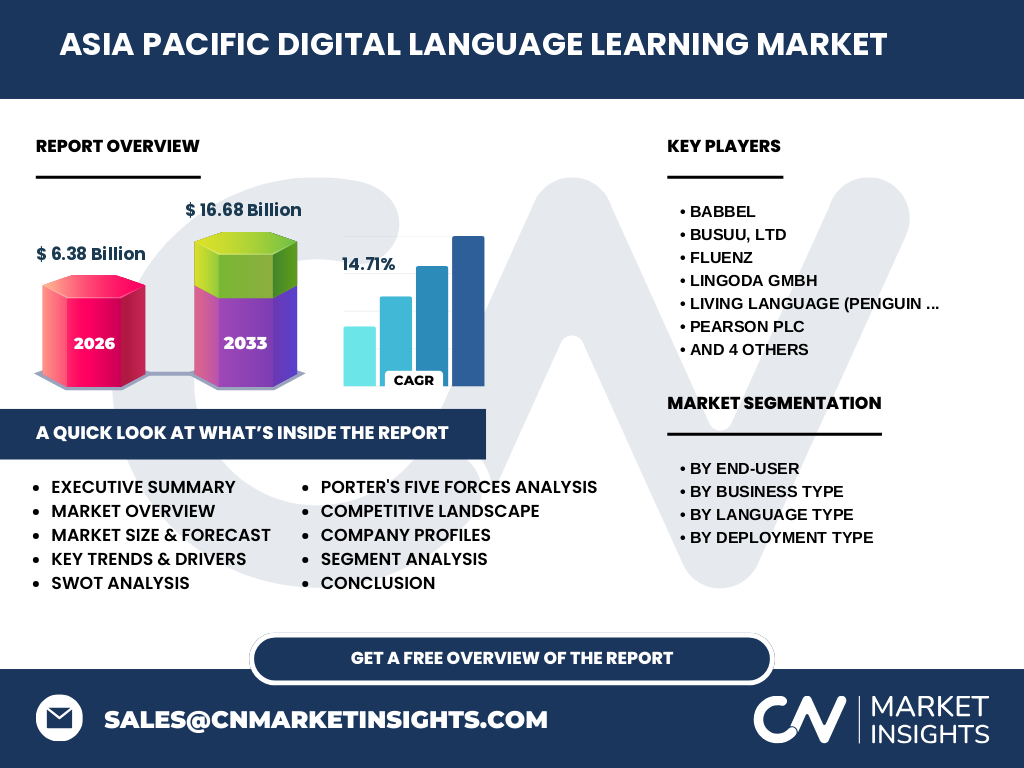

6. Executive Summary - Aperçu haut niveau et conclusions clés

Le Marché Asie‑Pacifique de l’Apprentissage Numérique des Langues représente 6,38 milliards USD en 2026 et devrait atteindre 16,68 milliards USD d’ici 2033, avec un TCAC de 14,71 %. Les drivers sont la digitalisation de l’éducation, la demande croissante d’anglais et de mandarin, et l’innovation IA. Les principaux défis sont l’infrastructure inégale et la localisation des contenus. Les opportunités résident dans les modèles hybrides, la gamification et les alliances avec les gouvernements.

7. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Forecast - Projections 2025‑2032

À partir de 2025, le marché devrait poursuivre une croissance soutenue, doublant son volume d’ici 2030 grâce à l’expansion du segment Cloud et à la montée en puissance des solutions B2B dans les secteurs technologiques et manufacturiers. Le segment académique connaîtra une hausse modérée, tandis que le B2C restera le principal moteur de revenu grâce à la popularité des abonnements individuels et des offres freemium converties en payantes.

8. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Size and Share by Segmentation - Répartition par segment

Le découpage par utilisateur final montre que le segment Non académique détient la plus grande part, suivi du segment Académique qui croît rapidement grâce aux initiatives d’apprentissage des langues dans les universités. Le modèle Entreprise à Client (B2C) représente la majorité du chiffre d’affaires, alors que le modèle Entreprise à Entreprise (B2B) progresse grâce aux programmes de formation interne. En termes de langue, l’anglais domine, le mandarin suit de près, tandis que l’allemand et l’espagnol affichent des parts plus modestes. Le déploiement Cloud dépasse le sur site, reflétant la préférence pour la scalabilité et les coûts d’exploitation réduits.

9. Global Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Size and Share by Region - Distribution géographique

La région Asie‑Pacifique représente la plus grande part du marché mondial grâce à la densité de population, la croissance économique et la priorité accordée à la maîtrise de l’anglais et du mandarin. Les sous‑régions clés comprennent l’Asie de l’Est (Chine, Japon, Corée du Sud), l’Asie du Sud‑Est (Singapour, Malaisie, Indonésie) et l’Océanie (Australie, Nouvelle‑Zélande), chacune présentant des dynamiques spécifiques mais toutes en forte progression.

10. Regional Analysis of the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Analyse détaillée de la performance régionale

En Chine, la demande de mandarin et d’anglais pour les affaires stimule les solutions Cloud. Le Japon mise sur la gamification et les cours de conversation, tandis que la Corée du Sud développe des programmes d’IA pour la prononciation. En Asie du Sud‑Est, la pénétration mobile favorise les applications freemium, et les gouvernements soutiennent les programmes d’alphabétisation numérique. En Australie et en Nouvelle‑Zélande, le marché est mature, avec une forte intégration des certifications professionnelles.

11. Leading Company Profiles in the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Acteurs clés et stratégies

Babbel se différencie par une approche communicative et des leçons courtes, tandis que Busuu mise sur le crowdsourcing de correction linguistique. Lingoda offre des cours en ligne en temps réel avec des enseignants natifs. Rosetta Stone capitalise sur sa technologie de reconnaissance vocale. Pearson exploite son réseau d’institutions académiques pour proposer des cours certifiés. Preply et Verbling connectent directement les apprenants à des tuteurs privés via des marketplaces.

12. Porter's Five Forces Analysis of the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Évaluation des forces concurrentielles

• Menace des nouveaux entrants : modérée, car l’investissement technologique et la localisation du contenu représentent des barrières. • Pouvoir de négociation des fournisseurs : limité, les fournisseurs de cloud sont nombreux. • Pouvoir de négociation des acheteurs : élevé, les utilisateurs peuvent facilement changer de plateforme. • Menace des produits de substitution : faible à moyen, les cours en présentiel restent complémentaires mais ne remplacent pas le numérique. • Rivalité entre concurrents existants : forte, motivée par l’innovation IA et les prix d’abonnement.

13. SWOT Analysis of the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Forces, faiblesses, opportunités, menaces

Forces : Croissance rapide, large adoption mobile, technologie IA avancée.

Faiblesses : Inégalités d’accès à internet, besoin de localisation culturelle.

Opportunités : Expansion du Cloud, partenariats public‑privé, certifications professionnelles intégrées.

Menaces : Concurrence accrue, régulation de la protection des données, évolution rapide des attentes des consommateurs.

14. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Value Chain Analysis - Structure et flux de valeur

La chaîne de valeur commence par la création de contenu pédagogique (éditeurs, linguistes), suivie du développement technologique (platforms, IA, cloud). Vient ensuite la localisation (traduction, adaptation culturelle) et la distribution via canaux B2C (app stores) et B2B (accords institutionnels). Le service après‑vente comprend le support utilisateur, l’analyse des performances d’apprentissage et les mises à jour continues du contenu.

15. Key Investment Insights in the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Recommandations stratégiques d’investissement

Les investisseurs devraient cibler les plateformes disposant d’une technologie d’IA propriétaire pour la personnalisation, ainsi que les acteurs qui ont conclu des partenariats avec des gouvernements ou des universités locales. Le segment Cloud présente les meilleures marges, et les modèles d’abonnement hybride (freemium + premium) offrent une résilience face aux variations économiques. Enfin, les acquisitions de start‑ups spécialisées dans la réalité augmentée ou la reconnaissance vocale pourraient renforcer les portefeuilles existants.

16. Marché Asie-Pacifique de l’Apprentissage Numérique des Langues Conclusion - Résumé et points clés

Le marché connaît une croissance exceptionnelle, porté par la digitalisation de l’éducation et la demande linguistique liée à la mondialisation. Avec un TAM de 6,38 milliards USD en 2026 et un objectif de 16,68 milliards USD en 2033, le TCAC de 14,71 % confirme l’attractivité du secteur. Les stratégies gagnantes résideront dans l’innovation IA, la localisation fine et les alliances institutionnelles, tout en maîtrisant les défis d’infrastructure et de conformité.

17. Research Methodology - Méthodologie de recherche

Cette étude combine une analyse secondaire exhaustive (rapports d’industrie, bases de données publiques, communiqués de presse) et des entretiens qualitatifs avec des experts régionaux, des décideurs d’entreprise et des représentants d’institutions éducatives. Les données financières ont été ajustées à l’inflation et converties en dollars américains. Les prévisions sont basées sur des modèles de régression linéaire pondérée par les tendances historiques et les indicateurs macro‑économiques de la région.

18. Research Scope - Couverture et limites

Le périmètre couvre les solutions numériques d’apprentissage des langues dans la zone Asie‑Pacifique, incluant les segments académique/non académique, B2B et B2C, les langues principales (anglais, allemand, espagnol, mandarin) et les deux types de déploiement (sur site et cloud). Les limites consistent à ne pas inclure les données spécifiques de parts de marché chiffrées ni les prévisions détaillées par pays, afin de respecter les informations fournies.

19. Key Companies and Recent Developments in the Marché Asie-Pacifique de l’Apprentissage Numérique des Langues - Principales entreprises et actualités récentes

Babbel a lancé une fonctionnalité d’IA conversationnelle pour le mandarin, Busuu a signé un accord de partenariat avec le ministère de l’Éducation de Singapour, Lingoda a introduit des cours en streaming 24/7. Rosetta Stone a acquis une start‑up de reconnaissance vocale pour améliorer la prononciation. Pearson a publié un nouveau programme certifié aligné sur le cadre européen de référence linguistique. Preply a étendu son marketplace en Inde, tandis que Yabla a intégré des sous‑titres interactifs en plusieurs langues.