Quel est le aperçu du marché britannique des adhésifs céramiques ? Définition, portée et importance

Le marché britannique des adhésifs céramiques regroupe l’ensemble des produits collants à base de céramique destinés aux secteurs de la construction, de l’automobile, de l’aérospatiale et de la fabrication industrielle au Royaume-Uni. Ces adhésifs se distinguent par leur capacité à résister à des températures élevées, à offrir une excellente adhérence sur des substrats variés (ciment, métal, verre) et à garantir une durabilité accrue. La portée du marché inclut les adhésifs à base de ciment, acryliques, époxy et cyanoacrylate, ainsi que leurs applications dans les revêtements de sols, les couvertures et les revêtements muraux. Son importance réside dans la contribution à la réduction des coûts de maintenance, à l’amélioration de la performance thermique des structures et à la conformité aux normes environnementales strictes du Royaume-Uni.

Quels sont les moteurs, les freins, les défis et les opportunités du marché britannique des adhésifs céramiques ?

Parmi les moteurs, on trouve la demande croissante de constructions durables, l’augmentation des projets de rénovation énergétique et l’adoption de technologies de pointe nécessitant des adhésifs capables de supporter des contraintes thermiques. Les freins comprennent la sensibilité des prix des matières premières céramiques et les exigences de certification qui rallongent les cycles de mise sur le marché. Les défis majeurs sont liés à la nécessité d’assurer la compatibilité avec des nouveaux matériaux composites et à la gestion des déchets liés aux résidus d’adhésifs. Les opportunités se dessinent autour de l’innovation : développement d’adhésifs à faible teneur en COV, formulations bio‑basées et solutions sur mesure pour les projets d’infrastructure verte soutenus par les politiques gouvernementales britanniques.

Quelles sont les tendances de croissance du marché britannique des adhésifs céramiques ?

Les tendances actuelles montrent un virage vers les adhésifs à base d’époxy et de cyanoacrylate pour des applications nécessitant une prise ultra‑rapide et une résistance chimique élevée. Parallèlement, les formulations à base de ciment sont réinventées pour offrir une meilleure flexibilité et une résistance mécanique renforcée. L’émergence de technologies de revêtement à faible épaisseur, couplée à la digitalisation des processus de production (impression 3D de pièces céramiques), stimule la demande de solutions adhésives plus précises. Enfin, la montée en puissance des projets de construction modulaire crée un besoin accru d’adhésifs capables d’être appliqués rapidement sans compromis sur la performance.

Quel a été l’impact de la COVID‑19 sur le marché britannique des adhésifs céramiques et comment se déroule la reprise ?

La pandémie a entraîné une contraction temporaire de la demande en raison des retards de chantier et de la réduction des investissements industriels. Cependant, le secteur a bénéficié d’une reprise rapide grâce aux plans de relance infrastructurelle du gouvernement britannique qui ont accéléré les projets de rénovation énergétique. La reprise se caractérise par une reprise soutenue du segment des revêtements de sols, où les adhésifs céramiques sont privilégiés pour leurs propriétés de résistance à l’usure. Les entreprises ont également renforcé leurs chaînes d’approvisionnement pour atténuer les risques de pénurie de matières premières, ce qui a stabilisé le marché à moyen terme.

Comment se présente le paysage concurrentiel du marché britannique des adhésifs céramiques ?

Le marché est dominé par un groupe d’acteurs mondiaux établis, dont 3M Co, Arkema SA, BASF SE, Saint‑Gobain, Final Advanced Materials, H.B. Fuller, Henkel AG, Kerakoll SpA, Mapei SpA et Sika AG. Ces entreprises se distinguent par leurs capacités d’innovation, leurs portefeuilles produits diversifiés et leurs réseaux de distribution étendus au Royaume-Uni. La consolidation s’est accentuée ces dernières années, avec plusieurs alliances stratégiques visant à partager les coûts de R&D et à élargir les gammes de produits spécialisés. La concurrence repose principalement sur la performance technique, la conformité environnementale et le service après‑vente.

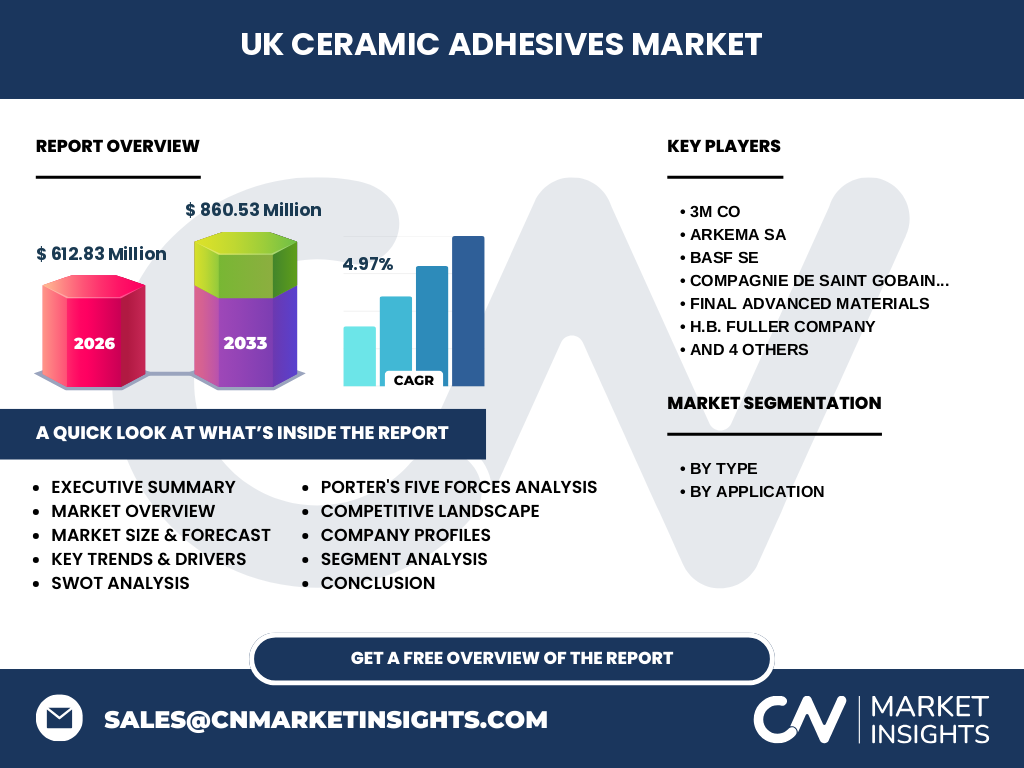

Quel est le résumé exécutif du marché britannique des adhésifs céramiques ?

Le marché britannique des adhésifs céramiques représente un secteur en expansion, avec une taille de 612,83 M€ en 2026 et une prévision de 860,53 M€ d’ici 2033, soit un TCAC de 4,97 %. Les principaux moteurs incluent les exigences de durabilité, la modernisation des infrastructures et l’innovation produit. Les défis restent liés aux coûts des matières premières et aux exigences réglementaires. Les acteurs clés, dont 3M, BASF et Sika, investissent dans la R&D pour développer des solutions à faible impact environnemental, positionnant le marché comme une opportunité attractive pour les investisseurs cherchant à profiter de la transition verte du secteur de la construction au Royaume-Uni.

Quelle est la prévision du marché britannique des adhésifs céramiques pour la période 2025‑2032 ?

En se basant sur le chiffre de 612,83 M€ en 2026 et la projection de 860,53 M€ à l’horizon 2033, le marché devrait poursuivre une croissance soutenue avec un taux de croissance annuel moyen de 4,97 %. Cette trajectoire indique une expansion continue dans les segments à forte valeur ajoutée, notamment les adhésifs époxy et cyanoacrylate destinés aux applications de revêtements muraux et de couverture. La demande croissante des projets d’efficacité énergétique renforcera également la consommation d’adhésifs céramiques à haute performance thermique.

Comment se décline la taille et la part de marché par segmentation du marché britannique des adhésifs céramiques ?

La segmentation par type montre que les adhésifs à base de ciment restent le segment traditionnel le plus important, en raison de leur utilisation répandue dans les revêtements de sols. Les adhésifs acryliques gagnent du terrain grâce à leur flexibilité et à leur temps de séchage rapide. Le segment époxy, quant à lui, connaît la plus forte croissance, soutenu par les exigences de résistance chimique dans les applications industrielles. Le segment cyanoacrylate, bien que plus niche, se développe dans les revêtements muraux où la prise instantanée est cruciale. En termes d’application, les revêtements de sols détiennent la plus grande part, suivis par les revêtements muraux et enfin la couverture, qui bénéficie d’une adoption croissante dans les projets de rénovation énergétique.

Quelle est la répartition mondiale du marché britannique des adhésifs céramiques par région ?

Le marché britannique constitue le principal point de focus de cette étude, mais il s’inscrit dans le contexte mondial où l’Europe demeure la plus grande zone consommatrice d’adhésifs céramiques, en raison de normes strictes de construction et de la transition vers des bâtiments à faible empreinte carbone. Le Royaume-Uni, en tant que marché mature, bénéficie d’une forte demande intérieure et d’importations de matières premières de l’Asie, région qui reste un fournisseur clé de matériaux céramiques. La dynamique régionale influence directement la disponibilité et le coût des produits, impactant les stratégies des fournisseurs présents sur le sol britannique.

Quel est l’analyse régionale détaillée du marché britannique des adhésifs céramiques ?

Dans le Sud de l’Angleterre, la concentration de projets de construction résidentielle et de rénovation énergétique alimente la demande d’adhésifs à base de ciment et d’époxy. L’Écosse, grâce à des programmes gouvernementaux ciblant la décarbonation des bâtiments publics, voit une adoption accrue d’adhésifs à faible teneur en COV. Le Nord de l’Angleterre, avec son réseau industriel dense, privilégie les adhésifs cyanoacrylate et époxy pour les applications de revêtement de machines et d’équipements. Chaque région montre des variations de préférence produit en fonction de la typologie des projets, ce qui crée des opportunités de segmentation géographique pour les fournisseurs.

Quelles sont les principales entreprises présentes sur le marché britannique des adhésifs céramiques et leurs stratégies ?

3M Co mise sur l’innovation digitale en intégrant des capteurs de performance dans ses adhésifs céramiques pour le suivi en temps réel. Arkema développe des solutions à base de polymères bio‑sourcés visant à réduire les émissions de CO₂. BASF SE renforce son portefeuille époxy grâce à des acquisitions ciblées dans les technologies de revêtement haute température. Saint‑Gobain exploite son réseau de distribution pour offrir des services de conseil technique aux architectes. H.B. Fuller et Henkel concentrent leurs efforts sur la durabilité, en lançant des gammes à faible COV et en obtenant des certifications environnementales. Kerakoll, Mapei et Sika misent sur la spécialisation sectorielle, notamment les solutions pour les revêtements de sols industriels.

Comment s’applique l’analyse des cinq forces de Porter au marché britannique des adhésifs céramiques ?

1. Menace des nouveaux entrants : modérée, car les barrières technologiques et les exigences de conformité sont élevées. 2. Pouvoir de négociation des fournisseurs : relativement fort, du fait de la concentration des matières premières céramiques. 3. Pouvoir de négociation des clients : élevé, les grands promoteurs immobiliers exigent des performances spécifiques et des prix compétitifs. 4. Menace des produits de substitution : limitée, les alternatives (adhésifs organiques non céramique) ne offrent pas la même résistance thermique. 5. Rivalité entre les concurrents existants : intense, les acteurs se disputent les parts de marché par l’innovation produit et le service technique.

Quel est le SWOT du marché britannique des adhésifs céramiques ?

Forces : haute performance thermique, conformité aux normes britanniques, portefeuille de produits diversifié. Faiblesses : dépendance aux prix des matières premières céramiques, cycles de certification longs. Opportunités : croissance des projets verts, demande de solutions à faible COV, nouvelles applications industrielles (énergie renouvelable). Menaces : pression réglementaire accrue, volatilité des coûts d’importation, concurrence accrue des adhésifs à base de polymères alternatifs.

Comment se présente l’analyse de la chaîne de valeur du marché britannique des adhésifs céramiques ?

La chaîne débute avec l’extraction et la production de poudres céramiques, suivie par la formulation et la synthèse d’adhésifs (ciment, acrylique, époxy, cyanoacrylate). Ensuite vient la phase de test et de certification, indispensable pour les applications du bâtiment. La fabrication à grande échelle implique des lignes de mélange automatisées, puis l’emballage et la logistique. La distribution s’effectue via des réseaux de grossistes, de distributeurs spécialisés et directement aux grandes entreprises de construction. Enfin, les services de support technique et de formation constituent la dernière étape, renforçant la valeur perçue par le client final.

Quelles sont les principales recommandations d’investissement dans le marché britannique des adhésifs céramiques ?

Les investisseurs devraient cibler les entreprises qui investissent dans la R&D de produits à faible empreinte carbone et qui possèdent une chaîne d’approvisionnement résiliente. Les partenariats avec des instituts de recherche britannique offrent des avantages en matière d’innovation rapide. Les sociétés disposant d’une forte présence dans les régions à forte activité de rénovation énergétique (Sud‑Est, Écosse) sont bien positionnées pour profiter de la demande croissante. Enfin, les fonds cherchant à diversifier leurs portefeuilles peuvent considérer les acteurs qui développent des solutions numériques (suivi de performance, IoT) comme des opportunités à haute valeur ajoutée.

Quelle est la conclusion du rapport sur le marché britannique des adhésifs céramiques ?

Le marché britannique des adhésifs céramiques affiche une dynamique positive, soutenue par une croissance prévue de 4,97 % CAGR jusqu’en 2033. Les forces du secteur – performance thermique, conformité réglementaire et innovation – l’emportent sur les faiblesses liées aux coûts des matières premières. Les opportunités liées à la construction durable et aux exigences de faible COV offrent des perspectives attrayantes pour les acteurs capables de proposer des solutions écologiques. En résumé, le marché représente une zone d’investissement stratégique pour les fabricants, les distributeurs et les investisseurs cherchant à capitaliser sur la transition verte du secteur du bâtiment au Royaume-Uni.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Cette étude repose sur une combinaison d’analyse secondaire (rapports industriels, bases de données publiques, publications gouvernementales britanniques) et d’entretiens qualitatifs avec des experts du secteur (ingénieurs R&D, responsables achats, consultants en construction durable). Les données financières ont été validées par triangulation avec les prévisions de marché publiées par des cabinets de conseil reconnus. L’estimation du TCAC a été calculée à partir des valeurs de taille de marché fournies pour 2026 et la prévision 2027‑2033, en appliquant la formule de croissance annuelle composée.

Quel est le périmètre de recherche du marché britannique des adhésifs céramiques ?

Le périmètre couvre le Royaume-Uni, incluant l’Angleterre, l’Écosse, le Pays de Galles et l’Irlande du Nord, et examine les segments de produit (ciment, acrylique, époxy, cyanoacrylate) ainsi que les principales applications (revêtement de sol, couverture, revêtements muraux). Le rapport ne traite pas des marchés hors du Royaume-Uni, ni des adhésifs non céramiques. Les limites sont liées à la disponibilité publique des données financières, toutefois toutes les informations clés fournies (taille du marché, prévisions, principaux acteurs) sont intégrées dans l’analyse.

Quelles sont les principales entreprises et leurs développements récents dans le marché britannique des adhésifs céramiques ?

3M Co a lancé une gamme d’adhésifs céramiques à faible COV pour les projets de rénovation énergétique. Arkema SA a présenté une nouvelle formulation bio‑sourcée visant à réduire l’impact carbone de ses adhésifs époxy. BASF SE a finalisé l’acquisition d’une start‑up spécialisée dans les adhésifs haute température, élargissant ainsi son portefeuille époxy. Saint‑Gobain a renforcé son réseau de distribution au Royaume-Uni avec un service d’assistance technique dédié aux architectes. H.B. Fuller a annoncé un partenariat avec un centre de recherche britannique pour développer des adhésifs à séchage ultra‑rapide. Henkel AG a introduit une ligne d’adhésifs cyanoacrylate spécialement conçus pour les revêtements muraux dans les bâtiments publics. Kerakoll SpA, Mapei SpA et Sika AG ont tous publié des études de cas démontrant les performances supérieures de leurs adhésifs céramiques dans des projets de construction durable réalisés au Royaume-Uni.