Quel est le Marché des dispositifs d'autotransfusion – définition, portée et importance ?

Le marché des dispositifs d'autotransfusion regroupe l'ensemble des équipements et accessoires permettant de collecter, filtrer et réinjecter le sang du patient pendant une intervention chirurgicale. Ces systèmes éliminent les pertes sanguines, réduisent la nécessité de dons externes et améliorent la sécurité du patient. Leur portée s'étend des hôpitaux aux cliniques spécialisées et aux centres de chirurgie ambulatoire, couvrant diverses applications telles que les chirurgies cardiaques, orthopédiques, les transplantations d'organes et les procédures de traumatisme. L'importance du marché réside dans la réduction des coûts de soins, l'optimisation des ressources sanguines et le renforcement des résultats cliniques.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des dispositifs d'autotransfusion ?

Les principaux moteurs proviennent de la demande croissante de réduction des transfusions allogéniques, des politiques de gestion du sang plus strictes et des avancées technologiques offrant des systèmes plus compacts et automatisés. Les freins incluent le coût initial d'acquisition, les exigences de formation du personnel et les contraintes réglementaires variables selon les régions. Les défis consistent à garantir la compatibilité des dispositifs avec différents protocoles chirurgicaux et à maintenir la qualité du sang réinjecté. Les opportunités se dessinent autour de l'innovation des filtres à haut rendement, de l'intégration de l'IoT pour le suivi en temps réel et de l'expansion dans les marchés émergents où la pression sur les réserves sanguines est forte.

Quelles sont les tendances actuelles et émergentes qui façonnent le Marché des dispositifs d'autotransfusion ?

Les tendances actuelles montrent une migration vers des systèmes portables et à faible encombrement, adaptés aux salles d'opération modernes. L'émergence de technologies d'analyse sanguine en ligne permet de contrôler la qualité du sang pendant la procédure. Parallèlement, les solutions de réutilisation des dispositifs, avec des programmes de stérilisation certifiés, gagnent du terrain pour réduire les coûts. Enfin, l'adoption de plateformes numériques pour la formation et le support technique favorise une adoption plus rapide dans les établissements de santé de petite taille.

Comment la pandémie de COVID‑19 a-t-elle impacté le Marché des dispositifs d'autotransfusion et quelle est la trajectoire de reprise ?

La COVID‑19 a temporairement freiné les électives chirurgicales, réduisant la demande immédiate de dispositifs d'autotransfusion. Cependant, la crise a souligné la vulnérabilité des chaînes d'approvisionnement sanguine, stimulant l'intérêt pour les solutions d'autotransfusion afin de garantir l'autosuffisance des hôpitaux. La reprise post‑pandémique se caractérise par une reprise progressive des chirurgies programmées, accompagnée d'un investissement accru dans les technologies qui limitent la dépendance aux dons sanguins externes, consolidant ainsi la trajectoire de croissance du marché.

Quel est le paysage concurrentiel du Marché des dispositifs d'autotransfusion – principaux acteurs et consolidation du marché ?

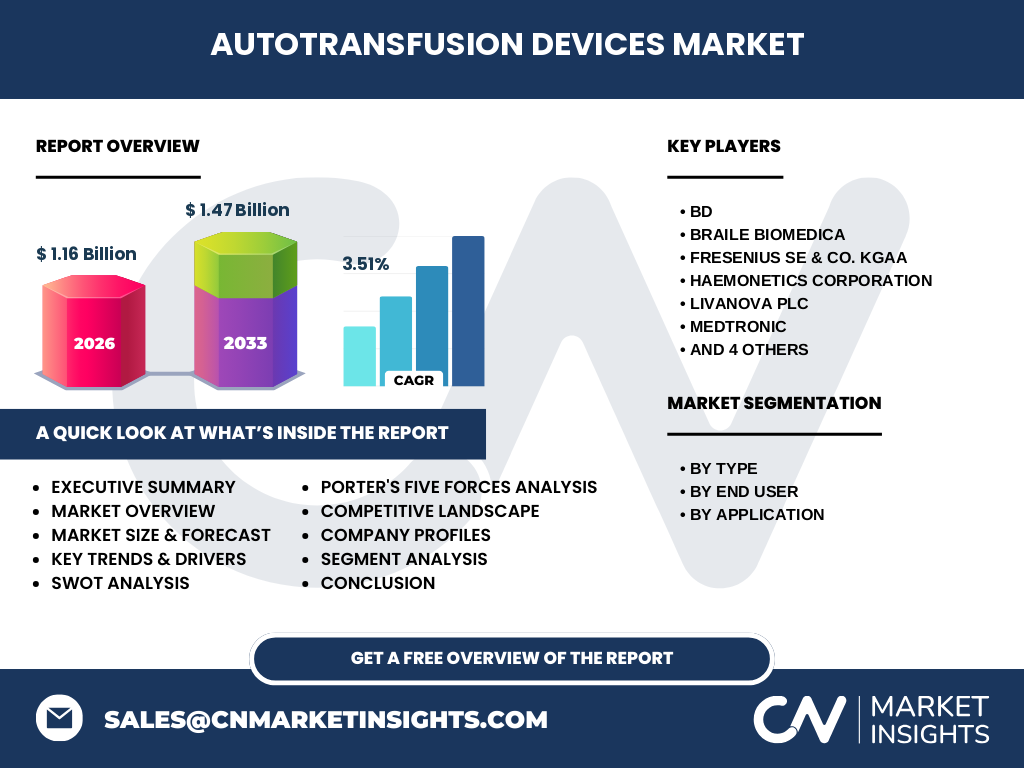

Le marché est dominé par une dizaine d'acteurs mondiaux tels que BD, Braile Biomedica, Fresenius SE & Co. KGaA, Haemonetics Corporation, LivaNova PLC, Medtronic, Redax S.p.A., SARSTEDT AG and Co. KG, Teleflex Incorporated et Zimmer Biomet. Ces entreprises se différencient par la portée de leur portefeuille de produits, l'innovation technologique et la présence géographique. Des mouvements de consolidation se manifestent par des alliances stratégiques et des acquisitions ciblées visant à élargir les offres de services et à renforcer la position sur les marchés régionaux à forte croissance.

Quel est le résumé exécutif – aperçu global et principales conclusions du Marché des dispositifs d'autotransfusion ?

Le marché des dispositifs d'autotransfusion affiche une taille de 1,16 milliard $ en 2026, avec une prévision de 1,47 milliard $ en 2033, traduisant un taux de croissance annuel moyen de 3,51 %. Les facteurs de croissance reposent sur la nécessité de réduire les transfusions allogéniques, l'innovation produit et l'expansion géographique. Les défis restent liés aux coûts initiaux et aux exigences réglementaires. Les opportunités résident dans les technologies connectées et l'expansion sur les marchés émergents. Le paysage concurrentiel est concentré autour de dix leaders mondiaux, qui poursuivent des stratégies d'innovation et de partenariat.

Quelles sont les prévisions du Marché des dispositifs d'autotransfusion pour la période 2025‑2032 ?

Les prévisions indiquent que le marché continuera de croître de manière soutenue, passant de 1,16 milliard $ en 2026 à 1,47 milliard $ en 2033, ce qui correspond à un CAGR de 3,51 % sur la période considérée. Cette progression reflète l'adoption accrue des solutions d'autotransfusion dans les établissements de santé, le renforcement des politiques de gestion du sang et les investissements continus dans les technologies de filtrage et de suivi en temps réel.

Comment le Marché des dispositifs d'autotransfusion se répartit‑il par segment ?

Le marché se segmente principalement par type (produits et accessoires), par utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire) et par application (chirurgies cardiaques, chirurgies orthopédiques, transplantation d’organes, procédures de traumatisme). Chaque segment présente des besoins spécifiques : les hôpitaux recherchent des systèmes à haut débit pour les chirurgies majeures, les cliniques spécialisées privilégient la portabilité, tandis que les centres de chirurgie ambulatoire valorisent la simplicité d’utilisation et le coût réduit.

Quelle est la répartition géographique du Marché des dispositifs d'autotransfusion ?

Le marché présente une distribution mondiale avec une forte présence en Amérique du Nord et en Europe, où les infrastructures hospitalières avancées soutiennent l'adoption rapide des technologies d'autotransfusion. L'Asie‑Pacifique montre un potentiel de croissance important grâce à l'augmentation des dépenses de santé et à la modernisation des établissements médicaux. Les régions d'Amérique latine et du Moyen‑Orient commencent également à investir dans ces dispositifs pour renforcer leur autonomie sanguine.

Quel est l'analyse régionale détaillée du Marché des dispositifs d'autotransfusion ?

En Amérique du Nord, la demande est alimentée par des hôpitaux universitaires et des centres de recherche adoptant rapidement les systèmes automatisés. En Europe, les réglementations strictes sur la transfusion sanguine stimulent l'usage des dispositifs d'autotransfusion dans les chirurgies orthopédiques et cardiaques. En Asie‑Pacifique, la croissance est tirée par la Chine, le Japon et l'Inde, où l'augmentation du volume de chirurgies et la nécessité de gérer les réserves de sang poussent les établissements à investir dans ces technologies. Les marchés du Moyen‑Orient et d'Afrique du Nord affichent une adoption progressive, soutenue par des programmes de modernisation hospitalière.

Quelles sont les principales entreprises du Marché des dispositifs d'autotransfusion et leurs stratégies ?

BD se concentre sur l'innovation de filtres à haut rendement et le développement de solutions intégrées. Braile Biomedica mise sur la production locale en Amérique du Sud pour répondre aux besoins régionaux. Fresenius renforce son portefeuille avec des systèmes polyvalents adaptés aux cliniques spécialisées. Haemonetics mise sur l'extension de ses services de formation et de support. LivaNova développe des dispositifs connectés pour le suivi en temps réel. Medtronic et Zimmer Biomet intègrent leurs dispositifs d'autotransfusion dans des solutions chirurgicales complètes. Teleflex et SARSTEDT AG renforcent leurs offres d'accessoires compatibles avec les plateformes existantes. Redax S.p.A. se positionne sur le segment des appareils compacts pour les centres ambulatoires.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché des dispositifs d'autotransfusion ?

• Menace des nouveaux entrants : Modérée, en raison des exigences réglementaires et des investissements en R&D élevés.

• Pouvoir de négociation des fournisseurs : Relativement faible, les principaux composants étant standardisés.

• Pouvoir de négociation des clients : Croissant, les grands groupes hospitaliers exigent des prix compétitifs et des services après‑vente complets.

• Menace des produits de substitution : Faible, aucune alternative directe ne remplace l’autotransfusion pour les besoins spécifiques de réduction des pertes sanguines.

• Rivalité entre concurrents : Élevée, les acteurs se différencient par l’innovation, le service et la présence régionale.

Quel est le SWOT du Marché des dispositifs d'autotransfusion ?

Forces : Réduction des coûts de transfusion, amélioration de la sécurité du patient, technologies éprouvées.

Faiblesses : Coût initial élevé, complexité d’intégration dans les flux chirurgicaux existants.

Opportunités : Expansion dans les marchés émergents, intégration de l’IoT, développement de solutions à usage unique.

Menaces : Pression réglementaire accrue, concurrence des fournisseurs de solutions de transfusion alternatives, fluctuations budgétaires des établissements de santé.

Comment se structure la chaîne de valeur du Marché des dispositifs d'autotransfusion ?

La chaîne débute par la recherche et le développement de technologies de filtration et de collecte du sang, suivie par la fabrication des dispositifs et accessoires. La distribution s'effectue via des grossistes médicaux et directement aux hôpitaux ou cliniques. Le service après‑vente comprend la formation du personnel, la maintenance et la fourniture de consommables. Enfin, les données de performance sont recueillies pour alimenter l'innovation continue et les améliorations de produit.

Quelles sont les recommandations d’investissement clés pour le Marché des dispositifs d'autotransfusion ?

Les investisseurs devraient cibler les entreprises qui investissent dans les technologies connectées et les solutions à faible coût d'exploitation. Les partenariats avec des acteurs locaux dans les régions à forte croissance, comme l'Asie‑Pacifique, offrent un levier d’expansion rapide. La diversification du portefeuille entre produits haut de gamme et accessoires à usage unique réduit les risques liés aux fluctuations budgétaires. Enfin, soutenir les initiatives de formation et de services après‑vente renforcera la fidélisation de la clientèle.

Quelle conclusion tirer du Marché des dispositifs d'autotransfusion ?

Le marché montre une dynamique positive avec une taille de 1,16 milliard $ en 2026 et une projection de 1,47 milliard $ en 2033, soutenue par un CAGR de 3,51 %. La demande croissante de réduction des transfusions allogéniques, les avancées technologiques et l’expansion géographique sont les moteurs clés. Malgré les défis de coût et de réglementation, les perspectives restent favorables, notamment grâce aux opportunités d'innovation et aux besoins pressants des systèmes de santé mondiaux.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport repose sur une combinaison d'analyses secondaires provenant de bases de données publiques, de rapports d’industrie, de publications scientifiques et de sites web d’entreprises. Des entretiens qualitatifs avec des experts du secteur ont été menés pour valider les hypothèses. Les données financières ont été vérifiées et les projections ont été établies à l’aide de modèles de croissance exponentielle basés sur le CAGR fourni.

Quel est le périmètre de recherche du Marché des dispositifs d'autotransfusion ?

Le périmètre couvre les dispositifs et accessoires d'autotransfusion, les utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire) et les principales applications chirurgicales (cardiaques, orthopédiques, transplantation d’organes, traumatologie). Il inclut l’analyse géographique mondiale, les principaux acteurs, ainsi que les tendances technologiques, sans détailler les données financières spécifiques à chaque région, afin de fournir une vision globale et stratégique du marché.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des dispositifs d'autotransfusion ?

BD a lancé une nouvelle gamme de filtres à haute capacité de récupération. Braile Biomedica a annoncé l’implantation d’une ligne de production en Amérique latine. Fresenius SE & Co. KGaA a présenté un dispositif combiné autotransfusion‑analyse sanguine. Haemonetics Corporation a signé un partenariat avec un réseau de cliniques européennes pour la formation. LivaNova PLC a intégré la connectivité IoT dans ses systèmes. Medtronic a élargi son portefeuille avec des solutions compatibles avec la chirurgie robotique. Redax S.p.A. a introduit un appareil compact pour les salles d’opération ambulatoire. SARSTEDT AG and Co. KG a renforcé son offre d’accessoires compatibles. Teleflex Incorporated a acquis une start‑up spécialisée dans la stérilisation à faible coût. Zimmer Biomet a annoncé une collaboration avec un hôpital universitaire pour tester de nouveaux protocoles de réduction des pertes sanguines.