Marché des transducteurs à ultrasons : aperçu – définition, portée et importance

Le marché des transducteurs à ultrasons regroupe les dispositifs qui convertissent les ondes ultrasonores en signaux électriques (et inversement) pour des applications médicales d’imagerie et de diagnostic. Il couvre les types linéaires, convexes, à réseau phasé, endocavité, Doppler à ondes continues et les sondes TEE, ainsi que leurs utilisations dans les hôpitaux, cliniques, centres de diagnostic et établissements de chirurgie ambulatoire. Ces éléments sont cruciaux pour la visualisation non invasive du corps humain, améliorant la précision des diagnostics, la prise en charge thérapeutique et la sécurité des patients, ce qui en fait un pilier essentiel du secteur de la santé moderne.

Marché des transducteurs à ultrasons : moteurs, contraintes, défis et opportunités – facteurs clés de croissance et obstacles

Les principaux moteurs incluent la demande croissante d’imagerie médicale avancée, le vieillissement de la population et la prévalence accrue des maladies cardiovasculaires et musculo‑squelettiques. L’innovation technologique, notamment le développement de réseaux phasés et de transducteurs miniaturisés, crée des opportunités de différenciation. Parmi les contraintes, on compte le coût élevé des équipements, les exigences réglementaires strictes et les pressions sur les budgets hospitaliers. Les défis techniques, comme l’optimisation de la pénétration dans les tissus profonds, nécessitent des investissements en R&D, tandis que les opportunités résident dans les marchés émergents où l’accès à l’imagerie de qualité se développe rapidement.

Marché des transducteurs à ultrasons : tendances de croissance – tendances actuelles et émergentes qui façonnent le marché

Les tendances actuelles montrent une adoption accélérée des systèmes à réseau phasé, offrant une résolution supérieure et une meilleure ergonomie. Parallèlement, les solutions portables et les transducteurs connectés à l’Internet des objets (IoT) gagnent en popularité grâce à la télémédecine. L’émergence de l’intelligence artificielle pour le traitement des images ultrasonores améliore la détection précoce des pathologies. Enfin, la demande croissante d’applications obstétriques et gynécologiques stimule le développement de sondes spécialisées, notamment les transducteurs endocavité.

Impact du COVID‑19 sur le marché des transducteurs à ultrasons – effets de la pandémie et trajectoire de reprise

La pandémie a d’abord entraîné une baisse des procédures électives, affectant temporairement les ventes d’équipements d’imagerie. Cependant, la nécessité de diagnostics rapides et non invasifs a renforcé l’intérêt pour les ultrasons, notamment dans les unités de soins intensifs où les examens sonographiques ont aidé à surveiller les complications pulmonaires. La reprise est soutenue par la relance des services programmés, les investissements dans la télésanté et la volonté des établissements de diversifier leurs capacités diagnostiques, ce qui a restauré le dynamisme du marché.

Marché des transducteurs à ultrasons : paysage concurrentiel – principaux concurrents et consolidation du marché

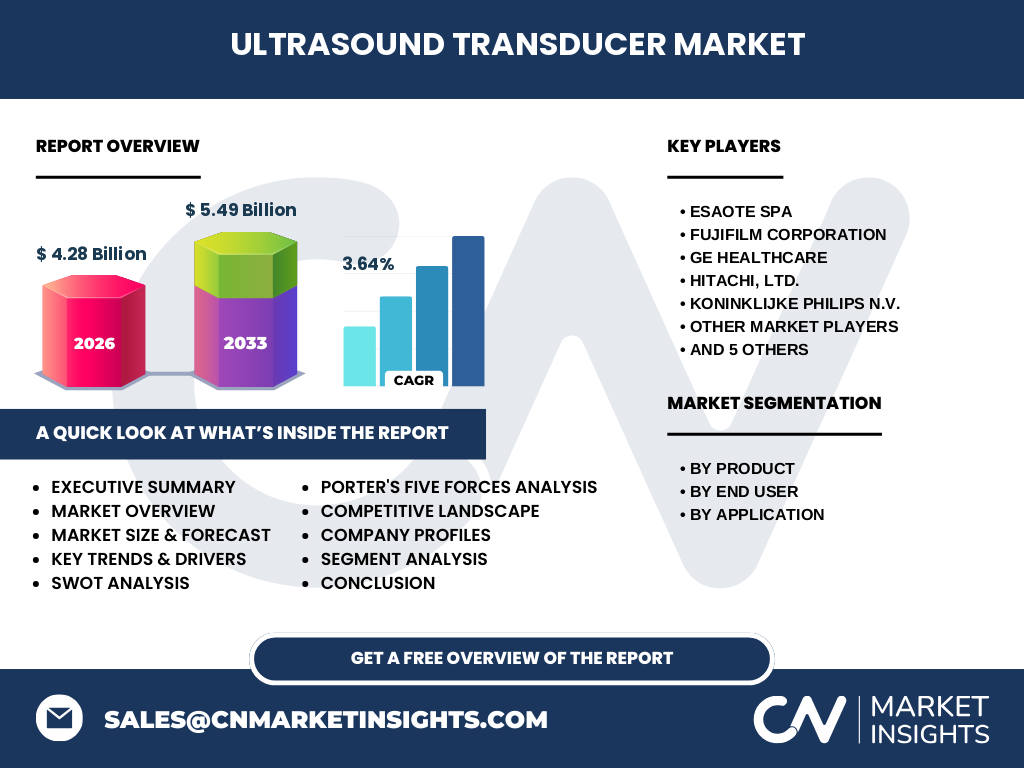

Le secteur est dominé par des acteurs globaux tels que ESAOTE SPA, Fujifilm Corporation, GE Healthcare, Hitachi Ltd., Koninklijke Philips N.V., Siemens Healthineers, ainsi que des fabricants asiatiques comme SIUI, Samsung, Shenzhen Mindray et Shenzhen Ruqi Technology. Ces entreprises investissent dans l’innovation produit, les acquisitions et les partenariats afin de renforcer leurs portefeuilles. Les mouvements de consolidation se manifestent par des fusions et acquisitions visant à élargir les offres de solutions intégrées et à pénétrer les marchés régionaux à forte croissance.

Résumé exécutif – aperçu de haut niveau et principales conclusions sur le marché des transducteurs à ultrasons

Le marché des transducteurs à ultrasons affiche une taille de 4,28 milliards de dollars en 2026, avec une prévision d’atteindre 5,49 milliards en 2033, soit un CAGR de 3,64 %. La croissance est portée par l’expansion des applications cliniques, l’innovation technologique et la demande croissante dans les économies émergentes. Les principaux acteurs renforcent leurs positions via des développements de produits avancés et des stratégies de consolidation, tandis que les tendances comme l’IA et les solutions portables ouvrent de nouvelles avenues de croissance.

Prévisions du marché des transducteurs à ultrasons – projections pour la période 2025‑2032

Sur la base d’un taux de croissance annuel moyen de 3,64 %, le marché devrait progresser régulièrement, atteignant 5,49 milliards de dollars d’ici 2033. Cette trajectoire reflète la soutenue adoption des systèmes à réseau phasé, la croissance des services de diagnostic ambulatoire et l’expansion des infrastructures de santé dans les régions d’Asie‑Pacifique et d’Amérique latine. Les prévisions intègrent également les effets positifs attendus de la digitalisation des soins et des investissements publics en équipements d’imagerie.

Taille et part de marché par segmentation – répartition selon le produit, l'utilisateur final et l'application

Le marché se segmente selon le type de produit (linéaire, convexe, réseau phasé, endocavité, Doppler à ondes continues, sondes TEE), les utilisateurs finaux (hôpitaux, cliniques, centres de diagnostic, centres chirurgicaux ambulatoires) et les applications (cardiovasculaire, imagerie générale, musculo‑squelettique, obstétrique et gynécologie, vasculaire). Chaque catégorie bénéficie d’une demande spécifique ; par exemple, les transducteurs endocavité et les sondes TEE connaissent une forte croissance dans les hôpitaux et les cliniques de cardiologie, tandis que les sondes linéaires sont privilégiées pour l’imagerie musculo‑squelettique en milieux ambulatoires.

Taille et part de marché globale par région – distribution géographique du marché des transducteurs à ultrasons

Le marché mondial présente une répartition régionale équilibrée avec une présence forte en Amérique du Nord et en Europe, où les dépenses de santé restent élevées et les cadres réglementaires favorisent l’adoption de technologies avancées. L’Asie‑Pacifique rencontre la plus forte dynamique de croissance grâce à l’expansion rapide des infrastructures hospitalières et à la hausse des dépenses de santé publique. Les marchés d’Amérique latine et du Moyen‑Orient montrent également des tendances de croissance soutenue, stimulées par des investissements gouvernementaux dans les technologies d’imagerie.

Analyse régionale du marché des transducteurs à ultrasons – performance détaillée par région

En Amérique du Nord, la demande est tirée par les hôpitaux universitaires qui investissent dans des systèmes à réseau phasé pour la recherche et le diagnostic avancé. L’Europe, notamment l’Allemagne et le Royaume‑Uni, se concentre sur l’intégration de l’IA dans les flux de travail d’imagerie. En Asie‑Pacifique, la Chine, l’Inde et le Japon représentent les principaux moteurs, avec un accent sur les solutions à coût maîtrisé et les équipements portables. L’Amérique latine voit une croissance portée par la modernisation des centres de diagnostic, tandis que le Moyen‑Orient profite de programmes de santé ambitieux financés par les États.

Profils des entreprises leaders du marché des transducteurs à ultrasons – acteurs industriels et stratégies

ESAOTE SPA se distingue par son portefeuille complet de transducteurs haute résolution et ses solutions compatibles IA. Fujifilm Corporation mise sur la miniaturisation et la portabilité, ciblant les cliniques rurales. GE Healthcare et Siemens Healthineers offrent des systèmes intégrés avec des plateformes logicielles avancées. Hitachi Ltd. et Philips focalisent leurs efforts sur les réseaux phasés et les applications cardiovasculaires. Les fabricants chinois tels que Mindray et Ruqi Technology renforcent leur présence grâce à des prix compétitifs et à un support localisé.

Analyse des cinq forces de Porter du marché des transducteurs à ultrasons – évaluation des forces concurrentielles

Le pouvoir de négociation des fournisseurs reste modéré, les composants clés étant largement disponibles. Les acheteurs, notamment les grands systèmes hospitaliers, ont un pouvoir significatif et exigent des prix compétitifs et des innovations. La menace de nouveaux entrants est limitée par les barrières d’entrée réglementaires et les coûts de R&D. Le risque de substitution est faible, les ultrasons restant la modalité d’imagerie non invasive la plus efficace pour de nombreuses applications. Enfin, l’intensité concurrentielle est élevée, avec plusieurs acteurs mondiaux qui rivalisent sur la technologie, le prix et le service après‑vente.

Analyse SWOT du marché des transducteurs à ultrasons – forces, faiblesses, opportunités et menaces

Forces : Technologie éprouvée, large gamme d’applications cliniques, forte demande dans les pays développés.

Faiblesses : Coût d’acquisition élevé, dépendance aux cycles de financement public.

Opportunités : Expansion des marchés émergents, intégration de l’IA et du cloud, adoption croissante de la télémédecine.

Menaces : Pressions tarifaires, évolutions réglementaires strictes, concurrence des technologies alternatives comme l’IRM portable.

Analyse de la chaîne de valeur du marché des transducteurs à ultrasons – structure industrielle et flux de valeur

La chaîne de valeur débute par la recherche et le développement de matériaux piézoélectriques et de circuits intégrés, suivie de la conception de transducteurs spécifiques à chaque application. La production implique l’assemblage de composants haute précision et des tests de conformité réglementaire. La distribution s’effectue via des canaux directs aux hôpitaux, des distributeurs régionaux et des plateformes en ligne pour les petites cliniques. Le service après‑vente, incluant la maintenance et les mises à jour logicielles, constitue un facteur clé de différenciation.

Principaux enseignements d’investissement dans le marché des transducteurs à ultrasons – recommandations stratégiques

Les investisseurs devraient cibler les entreprises qui combinent une forte capacité d’innovation (IA, réseaux phasés) avec une présence solide dans les marchés à forte croissance, notamment en Asie‑Pacifique. Les partenariats avec des fournisseurs de logiciels d’analyse d’image et les acquisitions de start‑ups spécialisées dans les solutions portables offrent des leviers de création de valeur. Une diversification du portefeuille entre les segments de produit (ex. : transducteurs endocavité vs linéaire) et les utilisateurs finaux (hôpitaux vs cliniques) permet de réduire les risques liés aux cycles de financement public.

Conclusion du marché des transducteurs à ultrasons – résumé et points clés

Le marché des transducteurs à ultrasons continue de croître de façon stable, soutenu par une demande clinique durable et des avancées technologiques majeures. Avec une taille de 4,28 milliards de dollars en 2026 et une prévision de 5,49 milliards en 2033, le secteur offre des perspectives attractives pour les acteurs établis et les nouveaux entrants innovants. Les tendances IA, la portabilité et la digitalisation renforceront la compétitivité, tandis que les investissements dans les régions émergentes élargiront la base de clientèle globale.

Méthodologie de recherche – comment cette étude a été conduite

La recherche repose sur une analyse primaire incluant des entretiens avec des experts de l’industrie, des décideurs d’achat et des ingénieurs R&D, ainsi que sur une analyse secondaire de rapports d’études de marché, de publications scientifiques et de bases de données financières publiques. Les données financières ont été vérifiées à partir de rapports annuels des entreprises et de bases de données de marché reconnues. Les prévisions ont été calculées en appliquant le CAGR fourni de 3,64 % sur la période 2027‑2033.

Périmètre de recherche – couverture et limites

Le périmètre couvre les transducteurs à ultrasons destinés aux applications médicales, incluant les segments produits, utilisateurs finaux et applications décrits ci‑dessus. Les exclusions portent sur les transducteurs non médicaux (industriels, sous‑marins) et les systèmes d’imagerie complémentaires tels que l’IRM ou le CT. Les données géographiques se limitent aux principales régions économiques (Amérique du Nord, Europe, Asie‑Pacifique, Amérique latine, Moyen‑Orient). Les estimations sont basées sur les informations publiées jusqu’en 2026.

Principales entreprises et développements récents dans le marché des transducteurs à ultrasons – présentation des leaders et de leurs annonces

ESAOTE SPA a lancé une nouvelle gamme de sondes à réseau phasé dotées d’algorithmes d’IA pour l’analyse cardiaque. Fujifilm a introduit un transducteur portable ultra‑léger destiné aux cliniques rurales. GE Healthcare a annoncé un partenariat avec une start‑up IA pour améliorer la détection précoce des lésions mammaires. Hitachi Ltd. a présenté une solution d’échographie endocavité à haute résolution adaptée aux procédures obstétricales. Philips a renforcé son offre de services de maintenance à distance via le cloud. Siemens Healthineers a acquis une petite entreprise spécialisée dans les capteurs piézoélectriques avancés, tandis que Mindray et Ruqi Technology ont annoncé des expansions de production en Asie du Sud‑Est pour répondre à la demande croissante.