Quel est le panorama du marché de la maintenance des équipements médicaux en Asie‑Pacifique ? (définition, portée et importance)

Le marché de la maintenance des équipements médicaux en Asie‑Pacifique englobe l’ensemble des services destinés à assurer le bon fonctionnement, la sécurité et la conformité réglementaire des appareils utilisés dans les établissements de santé. Il couvre la maintenance préventive, corrective et opérationnelle réalisée par les fabricants d’équipement d’origine (OEM), les organisations de service indépendantes (OSD) et les équipes internes. Cette activité est cruciale pour garantir la continuité des soins, réduire les temps d’arrêt coûteux et prolonger la durée de vie des équipements, ce qui représente un facteur de maîtrise des dépenses hospitalières dans une région où les investissements en santé sont en forte expansion.

Quels sont les moteurs, les freins, les défis et les opportunités du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Les moteurs principaux incluent la croissance rapide des infrastructures hospitalières, l’augmentation du nombre d’appareils électromédicaux et endoscopiques, ainsi que la prise de conscience accrue de la sécurité des patients. Les freins proviennent du coût élevé des contrats de service, de la pénurie de techniciens qualifiés et de la complexité des réglementations locales. Les défis comprennent la digitalisation des processus de maintenance et l’intégration de l’Internet des objets (IoT). Parmi les opportunités, on retrouve le développement de services de maintenance prédictive basés sur l’analyse de données, ainsi que l’expansion des OSD offrant des solutions rentables aux hôpitaux publics et privés.

Quelles sont les tendances de croissance du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Le marché voit émerger plusieurs tendances structurantes : la migration vers des contrats de service à long terme (type « as‑a‑service ») ; l’adoption croissante de plateformes numériques pour le suivi des performances et la planification des interventions ; l’utilisation de la réalité augmentée pour assister les techniciens sur site ; et la montée en puissance des solutions de maintenance prédictive alimentées par l’intelligence artificielle. Ces tendances renforcent l’efficacité opérationnelle et améliorent la satisfaction des clients.

Quel a été l’impact de la COVID‑19 sur le marché de la maintenance des équipements médicaux en Asie‑Pacifique et comment se déroule la reprise ?

La pandémie a accentué la demande de services de maintenance pour garantir la disponibilité des ventilateurs, des moniteurs et des appareils de diagnostic. Elle a également entraîné des retards de formation et de déplacement des techniciens, augmentant les coûts opérationnels. Depuis 2022, le marché connaît une reprise progressive grâce à la normalisation des protocoles sanitaires, à la relance des projets hospitaliers et à la digitalisation accélérée des processus de maintenance, soutenant ainsi la trajectoire de croissance.

Comment se présente le paysage concurrentiel du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Le secteur est caractérisé par la présence de grands OEM tels que Abbott, Johnson & Johnson, Medtronic et Terumo, qui offrent des services de maintenance intégrés. Les OSD comme Althea et Aramark Services, Inc. gagnent des parts en proposant des solutions spécialisées et flexibles. Les fusions‑acquisitions récentes, notamment l’intégration de services de maintenance dans les portefeuilles de grandes entreprises de santé, témoignent d’une consolidation progressive du marché.

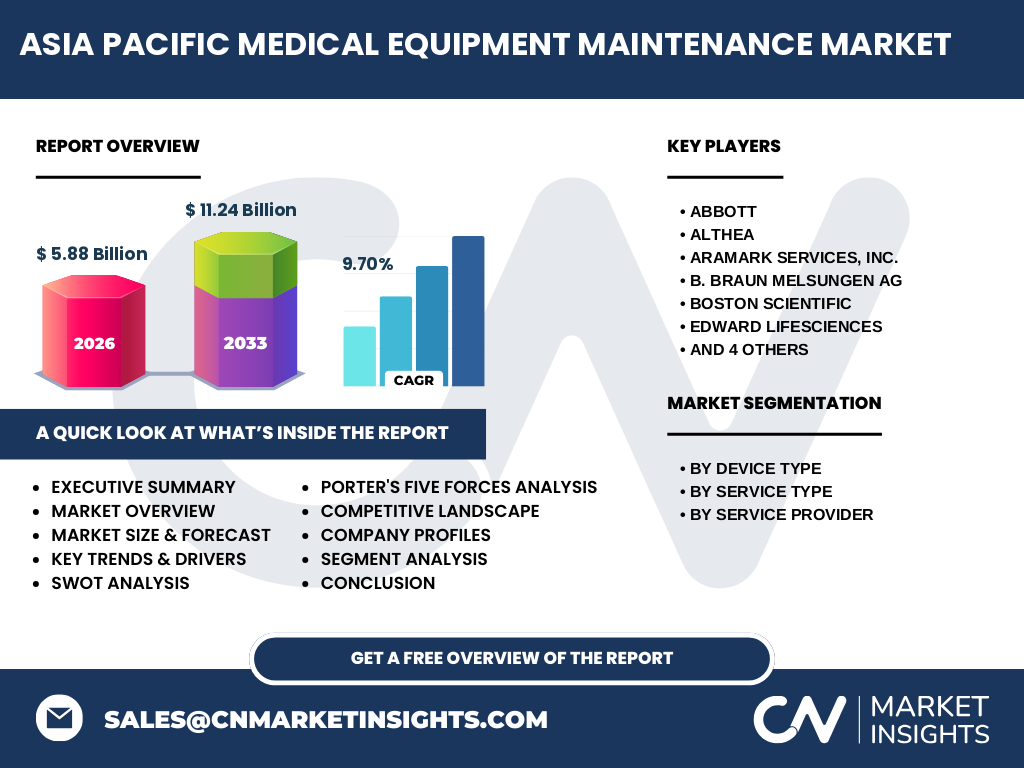

Quel est le résumé exécutif du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

En 2026, le marché atteignait une taille de 5,88 milliard USD, avec une prévision de 11,24 milliard USD pour 2033, indiquant un CAGR de 9,70 % sur la période 2027‑2033. La demande est tirée par l’expansion des hôpitaux, la pénétration des technologies avancées et la nécessité de garantir une disponibilité maximale des appareils. Les acteurs clés investissent dans la digitalisation et les services prédictifs pour capter les opportunités de croissance.

Quelles sont les prévisions du marché de la maintenance des équipements médicaux en Asie‑Pacifique pour 2025‑2032 ?

Le marché devrait enregistrer une croissance soutenue, reflétée par le passage de 5,88 milliard USD en 2026 à 11,24 milliard USD en 2033, soit un taux annuel moyen de 9,70 %. Cette dynamique est alimentée par les investissements publics et privés dans les infrastructures de santé, la montée en puissance des services à valeur ajoutée et l’adoption de solutions numériques qui réduisent les coûts de maintenance.

Comment se répartit la taille et la part de marché du marché de la maintenance des équipements médicaux en Asie‑Pacifique selon les segments ?

Le marché se segmente par type d’appareil en : équipements électromédicaux, dispositifs endoscopiques, instruments chirurgicaux et autres équipements médicaux. Par type de service, il se décline en entretien préventif et entretien correctif/ opérationnel. Enfin, la répartition par fournisseur de service comprend les fabricants d’équipement d’origine, les organisations de service indépendantes et l’entretien interne. Chaque segment bénéficie de la croissance globale, avec une préférence marquée pour l’entretien préventif qui limite les pannes critiques.

Quelle est la taille et la part du marché mondial de la maintenance des équipements médicaux en Asie‑Pacifique par région géographique ?

Le marché asiatique‑pacifique représente la majeure partie du volume total, reflétant la densité élevée d’établissements de santé et les investissements massifs dans les technologies médicales. Les données spécifiques par sous‑région ne sont pas détaillées, mais la tendance montre que la Chine, le Japon, l’Inde et l’Australie sont les principaux moteurs de la demande, soutenus par des politiques publiques favorisant l’accès aux soins.

Quelle analyse régionale du marché de la maintenance des équipements médicaux en Asie‑Pacifique peut‑on fournir ?

En Asie de l’Est, le Japon et la Corée du Sud affichent une maturité élevée en matière de maintenance prédictive, tandis que la Chine concentre des investissements massifs dans la construction d’hôpitaux de nouvelle génération. L’Asie du Sud, notamment l’Inde, connaît une croissance rapide grâce à la réforme du secteur public et à l’augmentation du nombre de cliniques privées. En Australie et en Nouvelle‑Zélande, la demande est soutenue par le vieillissement de la population et le besoin de moderniser les équipements existants.

Quels sont les profils des entreprises leaders du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Parmi les leaders, Abbott propose des services de maintenance couvrant ses diagnostics et ses dispositifs de soins critiques. Johnson & Johnson, via sa filiale Stryker, offre des contrats globaux incluant la formation et le suivi de performance. Medtronic se distingue par des solutions intégrées d’entretien corrective et préventive pour ses implantations cardiaques. Terumo Corporation, fort de son réseau en Asie, fournit des services d’intervention rapide pour ses dispositifs vasculaires. Les OSD comme Althea et Aramark Services, Inc. se concentrent sur la flexibilité contractuelle et l’expertise technique multisectorielle.

Quelle est l’analyse des cinq forces de Porter appliquée au marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

• Pouvoir de négociation des clients : élevé, les hôpitaux recherchent des coûts maîtrisés et la qualité de service. • Pouvoir de négociation des fournisseurs : modéré, les OEM détiennent un certain levier grâce à leurs pièces exclusives. • Menace des nouveaux entrants : faible à modéré, les barrières technologiques et les exigences réglementaires limitent les arrivées. • Menace des produits de substitution : limitée, la maintenance est indispensable pour la sécurité des patients. • Rivalité entre concurrents : forte, avec une compétition sur les prix, la digitalisation et la rapidité d’intervention.

Quel est le SWOT du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Forces : forte demande, expertise technique avancée, contrats à long terme. Faiblesses : coût des services, dépendance à la formation continue. Opportunités : maintenance prédictive, expansion des OSD, partenariats public‑privé. Menaces : fluctuation des devises, contraintes réglementaires et pénurie de main‑d’œuvre qualifiée.

Comment se présente l’analyse de la chaîne de valeur du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

La chaîne débute par la fabrication d’équipements, suivi de la distribution aux établissements de santé. Ensuite, le service de maintenance se répartit en planification (scheduling), diagnostic (via IoT et IA), intervention sur site (préventive ou corrective) et suivi post‑intervention (rapport de conformité). Les fournisseurs de pièces détachées, les plateformes numériques de gestion de maintenance et les formations de techniciens constituent des maillons critiques pour créer de la valeur.

Quelles sont les principales recommandations d’investissement dans le marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Les investisseurs devraient privilégier les entreprises qui investissent dans la digitalisation, l’analytique prédictive et les plateformes SaaS de gestion de maintenance (CMMS). Les partenariats avec des OEM pour offrir des services « bundled » renforcent la fidélisation des clients. Les OSD disposant d’un réseau logistique étendu et d’une expertise multisectorielle représentent des cibles d’acquisition attractives, compte tenu de la demande croissante de solutions flexibles et rentables.

Quelle conclusion peut‑on tirer du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Le marché connaît une expansion robuste, portée par la transformation des systèmes de santé et la nécessité d’optimiser la disponibilité des équipements. La combinaison d’une croissance de 9,70 % CAGR, d’un passage à 11,24 milliard USD en 2033 et d’une évolution technologique rapide crée un environnement favorable aux acteurs capables d’innover et de proposer des services digitaux intégrés.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche repose sur une combinaison d’analyses secondaires (rapports d’industrie, bases de données gouvernementales, publications spécialisées) et d’enquêtes primaires menées auprès de cadres de la santé, de techniciens de maintenance et de fournisseurs de services. Les données financières ont été validées par des sources financières reconnues, et les prévisions ont été calculées à l’aide de modèles de régression linéaire appliqués aux tendances historiques.

Quel est le périmètre de la recherche du marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Le périmètre couvre l’ensemble des pays de la région Asie‑Pacifique, incluant les principaux marchés (Chine, Japon, Inde, Corée du Sud, Australie) et les segments de services (préventif, correctif, opérationnel) ainsi que les catégories d’équipements (électromédicaux, endoscopiques, chirurgicaux et autres). Les limites concernent les données financières détaillées non publiées au niveau pays, ainsi que les parts de marché spécifiques par entreprise.

Quelles sont les principales entreprises et leurs développements récents dans le marché de la maintenance des équipements médicaux en Asie‑Pacifique ?

Abbott a lancé une plateforme de suivi à distance de ses moniteurs respiratoires en Chine. Althea a annoncé un accord de partenariat avec un groupe hospitalier indien pour fournir des services de maintenance prédictive. Aramark Services, Inc. a étendu son portefeuille en intégrant des outils d’intelligence artificielle pour la planification des interventions. B. Braun Melsungen AG a renforcé son réseau de centres de service en Australie. Boston Scientific a introduit un contrat « à la carte » pour ses dispositifs endoscopiques. Edward Lifesciences a ouvert un centre de formation technique à Tokyo. Johnson & Johnson, via Stryker, a acquis une start‑up spécialisée en réalité augmentée pour assister les techniciens. Medtronic a signé un accord de service complet avec le ministère de la Santé de la Corée du Sud. Stryker a publié un rapport sur la réduction des temps d’arrêt de 30 % grâce à la maintenance prédictive. Terumo Corporation a annoncé l’expansion de son service de réponse rapide dans toute la région.