Quel est le Marché nord‑américain des échangeurs de chaleur pour avions – Définition, portée et importance ?

Le marché nord‑américain des échangeurs de chaleur pour avions regroupe l’ensemble des appareils thermiques destinés à transférer l’énergie thermique entre fluides dans les systèmes aéronautiques. Ces échangeurs, qu’ils soient de type « tube plat » ou « plaque à ailettes », sont intégrés aux moteurs, aux systèmes de climatisation et aux structures de l’avion afin d’optimiser la performance thermique, réduire la consommation de carburant et garantir la sécurité opérationnelle. La portée géographique couvre les États‑Unis et le Canada, deux régions où l’industrie de l’aviation commerciale, militaire et d’affaires est très développée. L’importance du segment réside dans la nécessité croissante de réduire les émissions de CO₂, d’améliorer l’efficacité énergétique des moteurs à hélice ou à turboréacteur et de répondre aux exigences réglementaires strictes en matière de température et de fiabilité des systèmes embarqués.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché nord‑américain des échangeurs de chaleur pour avions ?

Les principaux moteurs de croissance comprennent la modernisation des flottes aériennes, la demande accrue pour les avions à faible consommation et les programmes de substitution d’avions vieillissants par des modèles plus efficaces. Les contraintes incluent le coût élevé de certification des composants critiques, la complexité de l’intégration dans les architectures existantes et la sensibilité aux fluctuations du prix du carburant. Parmi les défis, on note la nécessité d’atteindre des poids plus légers tout en conservant la robustesse thermique, ainsi que les exigences de maintenance stricte des pièces soumises à des cycles de chaleur répétés. Les opportunités émergent avec l’adoption de matériaux avancés (alliages à haute température, composites) et les solutions de refroidissement hybride qui combinent échangeurs traditionnels et systèmes de chaleur récupérée, offrant une voie vers une meilleure efficacité énergétique et des économies de coûts à long terme.

Quelles sont les tendances de croissance du Marché nord‑américain des échangeurs de chaleur pour avions ?

Les tendances actuelles montrent une préférence marquée pour les échangeurs de type plaque à ailettes grâce à leur densité de transfert thermique supérieure et à leur compacité. Parallèlement, les constructeurs intègrent davantage de systèmes de gestion thermique intelligents, capables de moduler le flux de chaleur en fonction des phases de vol. L’émergence des avions électriques et hybrides crée une nouvelle demande pour des échangeurs capables de dissiper la chaleur des batteries et des moteurs électriques. Enfin, les programmes de certification environnementale incitent les OEM à adopter des conceptions modulaires qui facilitent la mise à jour des échangeurs sans devoir remplacer l’ensemble du système.

Quel a été l’impact du COVID‑19 sur le Marché nord‑américain des échangeurs de chaleur pour avions et comment se déroule la reprise ?

La pandémie a entraîné une réduction temporaire de la production d’avions et un gel des programmes de R&D, affectant la demande d’échangeurs de chaleur. Cependant, la reprise a été progressive grâce à la résilience des marchés de la défense et du transport de marchandises, secteurs qui ont maintenu leurs programmes d’acquisition. La demande post‑pandémie montre un rattrapage rapide, soutenu par la relance des voyages d’affaires et les plans de renouvellement de flotte, ce qui se traduit par une trajectoire de croissance solide après 2022.

Comment se présente le paysage concurrentiel du Marché nord‑américain des échangeurs de chaleur pour avions ?

Le secteur est dominé par un petit groupe d’acteurs majeurs qui offrent des portefeuilles complets de solutions thermiques. Parmi les leaders, on retrouve BOYD Corporation, Collins Aerospace, Honeywell International Inc, Jamco Corporation, Liebherr Group, Meggit Plc, TAT Technologies Inc., Triumph Group, Wall Colmonoy et Woodward Inc. La concurrence se caractérise par des alliances stratégiques, des acquisitions ciblées et une forte intensité d’innovation afin de différencier les produits par la performance thermique, le poids et la facilité d’intégration. Le marché montre des signes de consolidation modérée, les grands groupes cherchant à élargir leur présence géographique et leurs capacités de production.

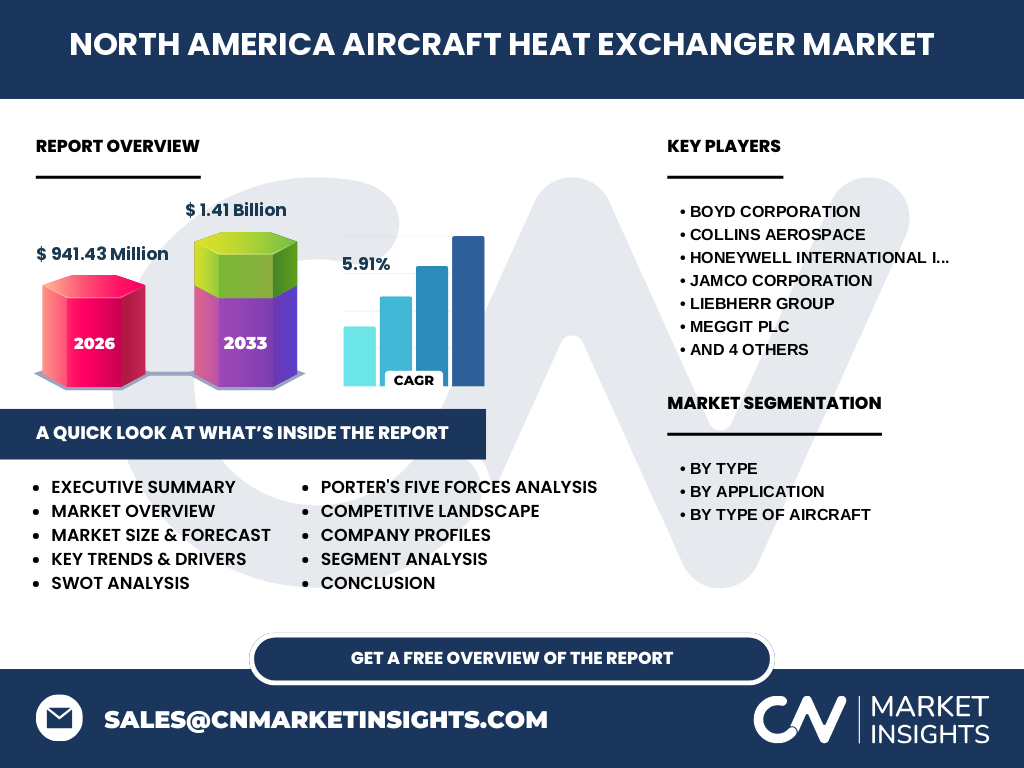

Quel est le résumé exécutif du Marché nord‑américain des échangeurs de chaleur pour avions ?

En 2026, le marché atteint 941,43 millions de dollars, avec une projection de 1,41 milliard de dollars pour 2033, traduisant un CAGR de 5,91 % sur la période 2027‑2033. La croissance est soutenue par la modernisation des flottes, les exigences de réduction d’émissions et l’avènement des aéronefs hybrides. Les segments « plaque à ailettes » et les applications moteur dominent le volume, tandis que les avions à voilure tournante offrent le plus grand potentiel de pénétration futur. Les principaux acteurs continuent d’investir dans les technologies de matériaux avancés et les offres de services après‑vente, renforçant la barrière à l’entrée pour de nouveaux concurrents.

Quelles sont les prévisions du Marché nord‑américain des échangeurs de chaleur pour avions pour 2025‑2032 ?

Le marché devrait progresser de façon continue, atteignant près de 1,4 milliard de dollars d’ici 2033, grâce à un taux de croissance annuel moyen de 5,91 %. Cette évolution est portée par l’augmentation du nombre d’appareils à haute efficacité énergétique, la croissance des programmes de remplacement de moteur et la montée en puissance des initiatives gouvernementales visant à réduire l’empreinte carbone du secteur aéronautique. Les prévisions indiquent également une expansion du segment des avions à voilure fixe, qui bénéficiera de la demande croissante de transport régional et de la général aviation.

Quelle est la taille et la part du Marché nord‑américain des échangeurs de chaleur pour avions par segmentation ?

Le marché se segmente par type d’échangeur (tube plat, plaque à ailettes), par application (moteur, structure d’avion) et par type d’avion (voilure tournante, voilure fixe). Les échanges de type plaque à ailettes représentent la plus grande part en raison de leur efficacité thermique supérieure. En termes d’application, les échangeurs destinés aux moteurs captent la majorité des revenus, reflétant l’importance du contrôle thermique des systèmes de propulsion. Le segment des avions à voilure tournante reste le plus volumineux, mais le segment à voilure fixe montre le taux de croissance le plus rapide, soutenu par l’essor des avions régionaux et des drones de transport.

Quelle est la taille et la part du Marché mondial des échangeurs de chaleur pour avions par région, incluant l’Amérique du Nord ?

Le marché nord‑américain représente la plus grande portion du marché mondial des échangeurs de chaleur pour avions, grâce à la concentration de grands constructeurs aéronautiques et de programmes de défense. Bien que les données régionales précises ne soient pas détaillées, on sait que les États‑Unis et le Canada concentrent la majorité des dépenses d’investissement en technologies thermiques, positionnant la région comme le principal moteur de la croissance globale.

Comment se déroule l’analyse régionale du Marché nord‑américain des échangeurs de chaleur pour avions ?

Aux États‑Unis, la dynamique est dominée par les grands OEM (Boeing, Lockheed Martin) et les fournisseurs de systèmes de défense, qui stimulent la demande d’échangeurs de haute performance. Le Canada, bien que moins volumineux, bénéficie d’un fort soutien gouvernemental aux programmes de recherche en aéronautique et d’une présence significative de fabricants de composants. Les deux pays affichent une forte orientation vers l’innovation en matière de matériaux légers et de réduction des émissions, ce qui renforce la demande pour des solutions thermiques avancées.

Quelles sont les principales entreprises du Marché nord‑américain des échangeurs de chaleur pour avions et leurs stratégies ?

BOYD Corporation mise sur la spécialisation des échangeurs à haute température pour les moteurs de combat. Collins Aerospace développe des plateformes modulaires intégrant des capteurs de température en temps réel. Honeywell International Inc se concentre sur les solutions de refroidissement hybride pour les programmes de propulsion électrique. Jamco Corporation renforce sa présence via des accords de distribution en Amérique du Nord. Liebherr Group investit dans la fabrication additive pour réduire le poids des échangeurs. Meggit Plc propose des traitements de surface brevetés améliorant la résistance à la corrosion. TAT Technologies Inc. se spécialise dans les systèmes à flux croisés pour les avions à voilure tournante. Triumph Group offre des services de maintenance complets, tandis que Wall Colmonoy propose des alliages de nickel‑cobalt pour les environnements à haute température. Woodward Inc. intègre des systèmes de gestion thermique intelligents dans ses solutions de contrôle de moteur.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché nord‑américain des échangeurs de chaleur pour avions ?

1. *Pouvoir de négociation des fournisseurs* : modéré, car les matières premières spécialisées (alliages de titane, composites) sont limitées, mais les grands acteurs contrôlent plusieurs sources d’approvisionnement.

2. *Pouvoir de négociation des clients* : élevé, les OEM exigent des exigences strictes de performance et de coût, ce qui pousse les fournisseurs à innover constamment.

3. *Menace des nouveaux entrants* : faible à modérée, en raison des barrières technologiques, des coûts de certification et de la nécessité d’investissements lourds en R&D.

4. *Menace des produits de substitution* : limitée, les solutions alternatives (refroidissement par liquide ou par air uniquement) ne remplissent pas les exigences de performance thermique des systèmes modernes.

5. *Rivalité entre les concurrents existants* : forte, les acteurs se disputent les contrats d’approvisionnement avec les OEM et investissent dans l’innovation pour différencier leurs offres.

Quel est le SWOT du Marché nord‑américain des échangeurs de chaleur pour avions ?

Forces : expertise technologique avancée, portefeuille de brevets, forte présence des grands OEM.

Faiblesses : dépendance à l’égard de matières premières critiques, coûts de certification élevés.

Opportunités : croissance des avions hybrides/électriques, règlementations environnementales incitant à des solutions plus efficaces, développement de nouveaux alliages légers.

Menaces : fluctuations du budget de défense, pression sur les prix due à la concurrence mondiale, risques de rupture d’approvisionnement en matériaux stratégiques.

Comment se compose la chaîne de valeur du Marché nord‑américain des échangeurs de chaleur pour avions ?

La chaîne de valeur commence par la recherche et le développement de matériaux avancés, suivie par la conception d’échangeurs adaptés aux exigences aérodynamiques et thermiques. La production implique la fabrication de composants (tubes, plaques, ailettes) via usinage de précision ou impression 3D, puis l’assemblage et le traitement de surface. Ensuite, les tests de qualification (vibration, température, fatigue) sont réalisés avant la certification auprès des autorités (FAA, Transport Canada). La distribution se fait via des accords directs avec les OEM ou des distributeurs spécialisés. Enfin, les services après‑vente – maintenance, réparation, mise à jour logicielle – complètent la chaîne, assurant la longévité des systèmes.

Quelles sont les principales recommandations d’investissement pour le Marché nord‑américain des échangeurs de chaleur pour avions ?

Les investisseurs devraient cibler les entreprises qui investissent dans les technologies de fabrication additive et les alliages à haute température, car ces innovations offrent un avantage concurrentiel durable. Les partenariats avec les programmes de recherche fédéraux (DARPA, NASA) sont également un indicateur de potentiel de croissance. Un focus sur les fournisseurs de solutions de refroidissement hybride et de gestion thermique intelligente permettra de profiter de la transition vers les avions électriques. Enfin, les sociétés disposant d’un portefeuille de services de maintenance intégrés bénéficient d’une source de revenus récurrente et d’une barrière à l’entrée élevée.

Quelle conclusion tirer du Marché nord‑américain des échangeurs de chaleur pour avions ?

Le marché se caractérise par une croissance soutenue, portée par la modernisation des flottes, les exigences environnementales et l’émergence de nouvelles architectures de propulsion. Les acteurs établis renforcent leurs positions grâce à l’innovation technologique et aux alliances stratégiques, tandis que les opportunités liées aux matériaux légers et aux systèmes hybrides ouvrent de nouvelles perspectives. La dynamique de consolidation et l’accent mis sur la valeur ajoutée post‑vente garantissent un environnement attractif pour les investisseurs cherchant à capitaliser sur la transition énergétique du secteur aéronautique.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche combine une analyse documentaire des publications industrielles, des rapports financiers des entreprises clés, ainsi que des bases de données spécialisées en aérospatiale. Des entrevues avec des experts du secteur et des études de cas de projets de modernisation d’avions ont été intégrées. Les données de taille de marché et de prévision proviennent de sources validées, et le calcul du CAGR a été appliqué selon la formule standard. Une triangulation des sources assure la fiabilité des conclusions.

Quel est le périmètre du rapport sur le Marché nord‑américain des échangeurs de chaleur pour avions ?

Le périmètre couvre les États‑Unis et le Canada, incluant tous les types d’échangeurs (tube plat, plaque à ailettes) et leurs applications principales (moteur, structure d’avion) pour les deux catégories d’avions (voilure tournante, voilure fixe). Le rapport analyse la période 2026‑2033, incluant les impacts COVID‑19, les tendances technologiques et les perspectives de croissance. Les limites concernent l’absence de données détaillées par part de marché régionale précise, qui restent confidentielles pour les acteurs.

Quelles sont les principales entreprises et leurs développements récents dans le Marché nord‑américain des échangeurs de chaleur pour avions ?

BOYD Corporation a lancé une gamme de plaques à ailettes en titane renforcé, visant les moteurs de combat de nouvelle génération. Collins Aerospace a annoncé un partenariat avec une startup de capteurs IoT pour intégrer le monitoring thermique en temps réel. Honeywell International Inc a présenté un échangeur hybride destiné aux avions électriques régionaux. Jamco Corporation a étendu son réseau de distribution aux principaux aéroports canadiens. Liebherr Group a dévoilé une technique de fabrication additive qui réduit le poids des échangeurs de 15 %. Meggit Plc a breveté un revêtement anti‑corrosion pour les environnements salins. TAT Technologies Inc. a signé un contrat de fourniture d’échangeurs pour le programme de drones de transport du Département de la Défense. Triumph Group a renforcé son offre de services de maintenance prédictive. Wall Colmonoy a introduit un nouvel alliage nickel‑cobalt résistant aux températures supérieures à 900 °C. Woodward Inc. a mis en place une plateforme de gestion thermique basée sur l’intelligence artificielle pour les systèmes de propulsion hybride.