Quel est le Marché des médicaments anti-obésité Overview - Définition, portée et importance?

Le marché des médicaments anti-obésité regroupe les produits pharmaceutiques destinés à prévenir ou traiter l’obésité, un facteur de risque majeur de maladies chroniques telles que le diabète, les maladies cardiovasculaires et certains cancers. Sa portée englobe les médicaments sur ordonnance et en vente libre, classés par mécanisme d’action (agonistes GLP‑1, inhibiteurs de lipase, agonistes MC4R) ainsi que par voie d’administration (orale ou parentérale). L’importance du marché découle de la prévalence croissante de l’obésité à l’échelle mondiale et de la demande pressante pour des thérapies efficaces et sécurisées.

Quels sont les Drivers, Restraints, Challenges et Opportunities du Marché des médicaments anti-obésité?

Les principaux moteurs comprennent l’augmentation du taux d’obésité, la prise de conscience sanitaire et le soutien des gouvernements à des traitements innovants. Les contraintes englobent les exigences réglementaires strictes, les coûts élevés de développement et les réticences des patients face aux effets secondaires potentiels. Les défis résident dans la nécessité d’une adhérence thérapeutique prolongée et la concurrence des interventions non pharmacologiques. Les opportunités se matérialisent par l’émergence d’agents de nouvelle génération, la personnalisation des thérapies et l’expansion des canaux de distribution numériques.

Quelles sont les Growth Trends du Marché des médicaments anti-obésité?

Les tendances de croissance actuelles montrent un basculement vers les agonistes GLP‑1, soutenu par leurs effets bénéfiques sur la perte de poids et le contrôle glycémique. Parallèlement, les formulations combinées gagnent du terrain, offrant des profils d’efficacité améliorés. Le marché voit également une digitalisation accrue, avec la vente via des canaux en ligne et l’utilisation d’applications de suivi d’observance. Enfin, les collaborations entre biotech et grands groupes pharmaceutiques stimulent l’innovation et raccourcissent les délais de mise sur le marché.

Quel a été l'impact du COVID‑19 sur le Marché des médicaments anti-obésité?

La pandémie a amplifié les risques liés à l’obésité, augmentant la demande de traitements efficaces. Toutefois, les perturbations de la chaîne d’approvisionnement et les restrictions d’accès aux établissements de santé ont temporairement ralenti les ventes. Depuis 2022, le marché connaît une reprise soutenue grâce à la réouverture des cliniques, à la télémédecine et à la prise de conscience accrue des comorbidités associées à l’obésité et au COVID‑19.

Comment se présente le Competitive Landscape du Marché des médicaments anti-obésité?

Le paysage concurrentiel est dominé par des acteurs mondiaux tels que Eli Lilly, Novo Nordisk, Roche, GSK, Teva, Sun Pharmaceutical, Rhythm Pharmaceuticals, AdvaCare Pharma USA et Currax Pharmaceuticals. Ces entreprises détiennent des portefeuilles diversifiés couvrant les trois classes de médicaments principales. Les fusions‑acquisitions récentes et les alliances stratégiques visent à renforcer les pipelines, à élargir la présence géographique et à consolider la position face à l’entrée de nouveaux entrants spécialisés.

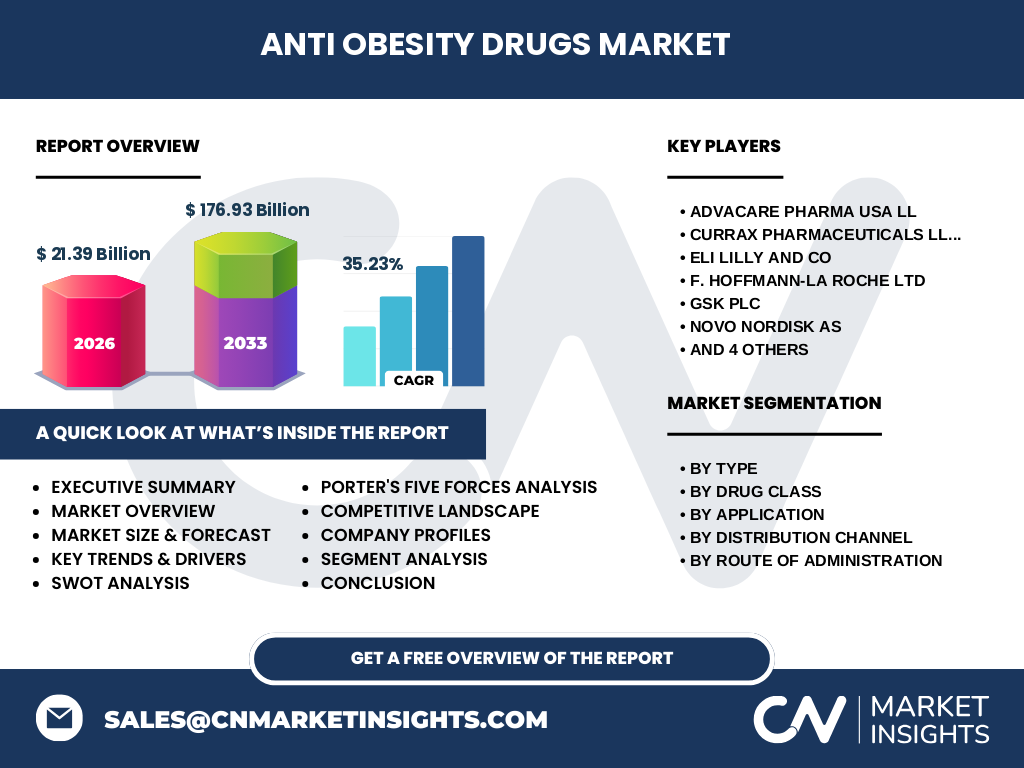

Quel est l’Executive Summary du Marché des médicaments anti-obésité?

En 2026, le marché atteint 21,39 milliards de dollars, avec un CAGR prévu de 35,23 % jusqu’en 2033, atteignant 176,93 milliards. La croissance est tirée par la demande croissante de thérapies efficaces, l’innovation dans les agonistes GLP‑1 et les solutions combinées, ainsi que l’expansion des canaux de distribution numériques. Les défis réglementaires et la nécessité d’une adhérence à long terme restent des points d’attention, tandis que les collaborations industrielles offrent des perspectives d’expansion significatives.

Quelles sont les prévisions du Marché des médicaments anti-obésité pour 2025‑2032?

Le marché devrait connaître une expansion exponentielle, passant de 21,39 milliards en 2026 à près de 177 milliards d’ici 2033, soutenue par un CAGR de 35,23 %. Cette trajectoire reflète l’adoption accélérée des nouvelles classes de médicaments, l’augmentation des dépenses de santé dédiées à l’obésité et la pénétration croissante des canaux de vente en ligne et des pharmacies hospitalières.

Comment se répartit la taille et la part du Marché des médicaments anti-obésité par segmentation?

Le marché se segmente par type (sur ordonnance vs sans ordonnance), par classe de médicament (agoniste GLP‑1, inhibiteur de lipase, agoniste MC4R), par application (suppression de l’appétit, inhibition de l’absorption des graisses, amélioration métabolique, combinaison), par canal de distribution (pharmacies hospitalières, canaux en ligne, pharmacies de détail) et par voie d’administration (orale, parentérale). Chaque segment répond à des besoins spécifiques des patients et offre des opportunités de différenciation pour les acteurs du marché.

Quelle est la répartition géographique du Marché des médicaments anti-obésité?

Le marché possède une présence mondiale avec des régions clés incluant l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. Chaque région bénéficie d’une adoption variable des traitements en fonction des politiques de santé, du pouvoir d’achat et de la prévalence de l’obésité. Les initiatives gouvernementales dans les économies avancées soutiennent l’introduction rapide de nouvelles thérapies, tandis que les marchés émergents montrent un potentiel de croissance notable grâce à l’urbanisation et aux changements de mode de vie.

Quelle analyse régionale détaillée du Marché des médicaments anti-obésité?

En Amérique du Nord, la forte capacité d’investissement en R&D et la couverture d’assurance favorisent l’utilisation des agonistes GLP‑1. L’Europe bénéficie d’un cadre réglementaire harmonisé qui accélère les lancements de nouveaux produits. L’Asie‑Pacifique, notamment la Chine et l’Inde, présente une croissance rapide due à l’augmentation du taux d’obésité et à la montée des systèmes de santé privés. Le reste du monde montre une adoption progressive, soutenue par les programmes de santé publique.

Quels sont les profils des principales entreprises dans le Marché des médicaments anti-obésité?

Eli Lilly et Novo Nordisk dominent le segment des agonistes GLP‑1 avec des produits phares largement prescrits. Roche et GSK apportent des inhibiteurs de lipase robustes, tandis que Teva et Sun Pharmaceutical offrent des options génériques abordables. Rhythm Pharmaceuticals se spécialise dans les agonistes MC4R, et AdvaCare Pharma USA ainsi que Currax Pharmaceuticals développent des solutions innovantes en phase clinique. Chaque entreprise mise sur la diversification de son portefeuille et les partenariats pour renforcer sa position.

Quelle est l’analyse des cinq forces de Porter du Marché des médicaments anti-obésité?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières pharmaceutiques sont relativement standardisées. • Pouvoir de négociation des clients : élevé, les systèmes de santé exigent des prix compétitifs et une preuve d’efficacité. • Menace des nouveaux entrants : faible à modéré du fait des barrières réglementaires et des coûts de R&D. • Menace des produits de substitution : modérée, les interventions non pharmacologiques représenteront une alternative partielle. • Rivalité entre les concurrents : forte, avec plusieurs acteurs majeurs investissant massivement en innovation.

Quel est le SWOT du Marché des médicaments anti-obésité?

Forces : forte demande, innovations de classe mondiale, soutien réglementaire pour les thérapies à fort impact.

Faiblesses : coûts de développement élevés, dépendance aux remboursements.

Opportunités : expansion des canaux numériques, thérapies combinées, pénétration des marchés émergents.

Menaces : concurrence accrue, exigences réglementaires renforcées, risques de sécurité post‑commercialisation.

Comment se déroule l’analyse de la chaîne de valeur du Marché des médicaments anti-obésité?

La chaîne de valeur commence par la recherche fondamentale et le développement clinique, suivi par la production (synthèse chimique ou biotechnologique) et la formulation. La distribution englobe les grossistes, les pharmacies hospitalières, les pharmacies de détail et les plateformes en ligne. Le service après‑vente inclut le suivi de l’adhérence, les programmes de soutien aux patients et la collecte de données de pharmacovigilance, essentiels pour maintenir la confiance des prescripteurs et des régulateurs.

Quelles sont les principales recommandations d’investissement dans le Marché des médicaments anti-obésité?

Investir dans les sociétés détenant des pipelines d’agonistes GLP‑1 et de combinaisons thérapeutiques représente une priorité, compte tenu de leur forte croissance. Les partenariats avec des plateformes de santé numérique offrent des synergies pour améliorer l’adhérence et réduire les coûts. Enfin, l’acquisition ciblée de firmes génériques ou de biotechs spécialisées dans les nouvelles cibles (MC4R) peut accélérer l’accès à des segments de marché sous‑servis.

Quelle est la conclusion du Marché des médicaments anti-obésité?

Le marché des médicaments anti-obésité se trouve à un point d’inflexion, soutenu par une demande mondiale croissante et des avancées scientifiques majeures. Avec un CAGR de 35,23 % et une projection de 176,93 milliards d’ici 2033, les opportunités sont abondantes pour les acteurs capables de combiner innovation, accès numérique et stratégie régionale adaptée. La capacité à gérer les défis réglementaires et à assurer l’adhérence des patients déterminera les leaders de demain.

Quelle méthodologie de recherche a été utilisée?

La recherche s’appuie sur une analyse documentaire des rapports d’industrie, les bases de données publiques (FDA, EMA), les publications scientifiques et les déclarations financières des entreprises. Des entretiens semi‑structurés avec des experts du secteur, des cliniciens et des décideurs de politiques de santé ont été menés pour valider les hypothèses. Les données de marché ont été triangulées afin d’assurer la fiabilité des projections.

Quel est le périmètre de recherche du Marché des médicaments anti-obésité?

Le périmètre couvre les médicaments anti‑obésité commercialisés et en développement, incluant les typologies sur ordonnance et en vente libre, les classes pharmacologiques majeures, les applications thérapeutiques, les canaux de distribution et les voies d’administration. L’étude englobe les principales régions économiques (Amérique du Nord, Europe, Asie‑Pacifique, reste du monde) et les principaux acteurs du marché, tout en excluant les données non vérifiées ou spéculatives.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des médicaments anti-obésité?

Eli Lilly a lancé un nouvel agoniste GLP‑1 avec une formulation à libération prolongée. Novo Nordisk a annoncé une expansion de sa capacité de production pour répondre à la demande accrue. Roche a finalisé l’acquisition d’une biotech spécialisée en inhibiteurs de lipase. GSK a présenté un partenariat avec une plateforme de télémédecine pour améliorer l’observance. Rhythm Pharmaceuticals a dévoilé une étude de phase III prometteuse sur un agoniste MC4R. Teva et Sun Pharmaceutical ont introduit des versions génériques de médicaments clés, renforçant leur présence sur les marchés à prix sensible.