1. Quel est le Marché des biofertilisants – définition, portée et importance ?

Le Marché des biofertilisants regroupe l’ensemble des produits microbiologiques ou organiques utilisés pour améliorer la fertilité du sol, stimuler la croissance des plantes et augmenter les rendements agricoles. Il s’étend aux solutions de fixation de l’azote, de solubilisation du phosphore et de mobilisation du potassium, ainsi qu’aux traitements de semences et du sol. Sa portée couvre les cultures céréalières, les cultures oléagineuses et légumineuses, ainsi que les fruits et légumes. L’importance du marché réside dans sa contribution à l’agriculture durable, à la réduction de la dépendance aux engrais chimiques et à la conformité aux exigences environnementales croissantes.

2. Quels sont les moteurs, freins, défis et opportunités du Marché des biofertilisants ?

Les principaux moteurs incluent la prise de conscience écologique, les réglementations favorisant les pratiques biologiques, et la recherche de solutions à haute efficacité nutritive. Les freins sont liés aux coûts initiaux plus élevés, à la variation de performance selon les conditions edaphiques et à la méconnaissance des agriculteurs. Les défis comprennent la standardisation des produits, la nécessité d’une assurance qualité et la concurrence des engrais synthétiques. Les opportunités résident dans l’innovation microbienne, les partenariats public‑privé, et l’expansion vers les marchés émergents où la demande de productions propres augmente.

3. Quelles sont les tendances de croissance du Marché des biofertilisants ?

Le marché observe une tendance à la spécialisation par type de culture, avec des formulations ciblées pour les céréales, les légumineuses et les fruits‑légumes. La combinaison de biofertilisants avec des technologies numériques (capteurs de sol, plateformes de décision) gagne en popularité. On note également une évolution vers des produits multi‑fonctionnels capables de fixer l’azote, solubiliser le phosphore et mobiliser le potassium simultanément, ainsi qu’une montée en puissance des consortiums de micro‑organismes (Rhizobium, Azotobacter, bactéries solubilisantes du phosphate).

4. Quel a été l’impact du COVID‑19 sur le Marché des biofertilisants et quelle est la trajectoire de reprise ?

La pandémie a temporairement ralenti les chaînes d’approvisionnement et limité les investissements agricoles, entraînant une légère contraction de la demande en début 2020. Toutefois, la reprise a été rapide grâce aux politiques de soutien à l’agriculture durable et à la résilience des fabricants. Depuis 2021, le marché retrouve une dynamique forte, soutenue par la volonté des agriculteurs de sécuriser leurs rendements face à des incertitudes climatiques, ce qui alimente la tendance de croissance actuelle.

5. Comment se caractérise le paysage concurrentiel du Marché des biofertilisants ?

Le secteur est fragmenté avec la présence de plusieurs acteurs mondiaux et régionaux. Les leaders tels qu’AgriLife, Novozymes, UPL et Symborg détiennent une part significative grâce à leurs portefeuilles diversifiés et à leurs capacités d’innovation. Des consolidations modestes sont observées, notamment via des acquisitions de start‑ups spécialisées en biotechnologie microbienne, renforçant la position des grands groupes tout en stimulant la concurrence sur les niches de marché.

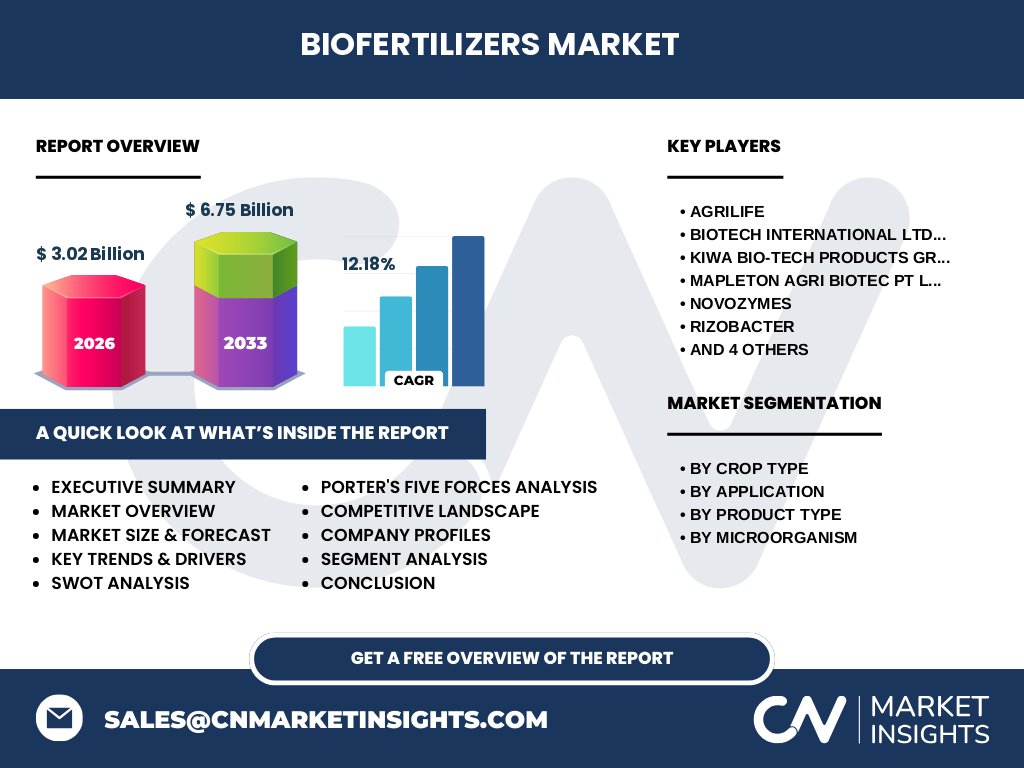

6. Quel est le résumé exécutif du Marché des biofertilisants ?

Le Marché des biofertilisants, évalué à 3,02 milliards de dollars en 2026, bénéficie d’un CAGR de 12,18 % et devrait atteindre 6,75 milliards d’ici 2033. La forte demande pour des solutions durables, le soutien réglementaire et les avancées en microbiologie sont les principaux moteurs. Les principaux défis restent liés à la sensibilisation des agriculteurs et à la compétitivité prix. Les opportunités d’innovation produit, d’alliance stratégique et d’expansion régionale offrent un fort potentiel de création de valeur.

7. Quelles sont les prévisions du Marché des biofertilisants pour 2025‑2032 ?

En s’appuyant sur le taux de croissance annuel composé de 12,18 %, le marché connaîtra une progression continue, doublant presque son poids d’ici 2032. Les segments à forte croissance seront le traitement des semences et la solubilisation du phosphore, soutenus par l’adoption accrue de cultures céréalières et de légumineuses dans les économies à revenu moyen. Les prévisions indiquent également une diversification géographique, avec des opportunités notables en Amérique latine et en Asie du Sud‑Est.

8. Quelle est la taille et la part du Marché des biofertilisants par segmentation ?

Le marché se segmente par type de culture (céréales et grains, graines oléagineuses et légumineuses, fruits et légumes), par application (traitement des semences, traitement du sol), par type de produit (fixation de l’azote, solubilisation du phosphore, mobilisation du potassium) et par micro‑organisme (Rhizobium, Azotobacter, bactéries solubilisantes du phosphate). Chaque segment contribue de façon équilibrée à la valeur totale, les traitements de sol et la fixation de l’azote représentant les plus grandes parts en raison de leur large applicabilité.

9. Quelle est la taille et la part du Marché des biofertilisants par région ?

Le marché mondial est réparti entre les principales zones géographiques : Amérique du Nord, Europe, Asie‑Pacifique, Amérique latine et Moyen‑Orient/Afrique. Bien que les chiffres précis de part ne soient pas fournis, la tendance indique une forte présence en Europe et en Amérique du Nord, soutenue par des cadres réglementaires stricts, tandis que l’Asie‑Pacifique montre le plus grand taux de croissance grâce à l’expansion de l’agriculture intensive et aux programmes gouvernementaux de soutien.

10. Quelle analyse régionale du Marché des biofertilisants peut être présentée ?

En Europe, la demande est tirée par les pays d’Europe du Nord où les agriculteurs adoptent rapidement les solutions biologiques. En Amérique du Nord, la croissance est alimentée par les États‑Unis grâce aux incitations à la réduction des engrais chimiques. L’Asie‑Pacifique, notamment la Chine, l’Inde et l’Australie, montre une adoption accélérée liée à la pression sur les sols et aux politiques de sécurité alimentaire. L’Amérique latine bénéficie d’un climat favorable à la culture de céréales et de légumineuses, stimulant l’utilisation de biofertilisants. Le Moyen‑Orient et l’Afrique restent des marchés émergents avec un fort potentiel de croissance à mesure que les infrastructures agricoles s’améliorent.

11. Quels sont les profils des principales entreprises du Marché des biofertilisants ?

AgriLife se distingue par son portefeuille de micro‑organismes du sol et ses alliances avec des instituts de recherche. Biotech International Ltd. mise sur l’innovation génétique des bactéries fixatrices d’azote. Kiwa Bio‑Tech Products Group Corporation développe des formulations hybrides associant bactérie et champignon. Mapleton Agri Biotec Pt Ltd. se spécialise dans les solutions de traitement des semences pour les cultures céréalières. Novozymes, leader mondial des enzymes, propose des biofertilisants à base de enzymes et de microbes. RIZOBACTER et Symborg offrent des produits adaptés aux légumineuses. T.Stanes and Company Limited, UPL et Vegalab SA complètent le panorama avec des réseaux de distribution globaux et des stratégies de co‑développement.

12. Quelle est l’analyse des cinq forces de Porter appliquée au Marché des biofertilisants ?

Pouvoir de négociation des clients : élevé, les agriculteurs recherchent le meilleur rapport coût‑efficacité, ce qui les rend sensibles aux prix. Pouvoir de négociation des fournisseurs : modéré, les matières premières microbiologiques sont spécialisées mais disponibles auprès de plusieurs sources. Menace des nouveaux entrants : moyenne, les barrières technologiques et les exigences réglementaires limitent l’entrée, mais les start‑ups innovantes peuvent pénétrer le marché. Menace des produits de substitution : faible à moyen, les engrais chimiques restent concurrents mais la pression environnementale réduit leur attractivité. Rivalité entre les acteurs existants : forte, en raison de la course à l’innovation et des stratégies de différenciation produit.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché des biofertilisants ?

Forces : alignement avec les objectifs de durabilité, amélioration de la santé des sols, soutien réglementaire. Faiblesses : coût initial supérieur, variabilité d’efficacité selon les conditions locales. Opportunités : développement de produits multi‑fonctionnels, expansion géographique, intégration numérique. Menaces : concurrence des engrais synthétiques, incertitudes réglementaires dans certaines régions, dépendance à l’égard des chaînes d’approvisionnement de micro‑organismes.

14. Quelle est l’analyse de la chaîne de valeur du Marché des biofertilisants ?

La chaîne de valeur comprend la recherche et le développement (isolation de micro‑organismes, tests de terrain), la production (fermentation, formulation), la certification (conformité aux normes biologiques), la distribution (grossistes, coopératives agricoles) et le service après‑vente (formation des agriculteurs, support technique). Les acteurs qui maîtrisent l’ensemble de la chaîne, notamment la R&D et la distribution, obtiennent un avantage concurrentiel en réduisant les délais de mise sur le marché et en garantissant la qualité du produit.

15. Quels sont les principaux enseignements d’investissement dans le Marché des biofertilisants ?

Les investisseurs doivent cibler les entreprises disposant d’un portefeuille de brevets microbiaux et d’une présence internationale solide. Les partenariats avec les instituts de recherche agronomique offrent un accès à des innovations de rupture. Le fonds d’investissements peut également privilégier les sociétés en phase d’expansion géographique, notamment en Asie‑Pacifique et en Amérique latine, où la demande croît rapidement. Enfin, la diversification entre les segments de produit (azote, phosphore, potassium) réduit le risque lié à la dépendance d’une seule technologie.

16. Quelle conclusion peut‑on tirer du Marché des biofertilisants ?

Le Marché des biofertilisants se trouve à un point d’inflexion favorable, combinant une croissance rapide (CAGR 12,18 %) avec une forte dynamique réglementaire et environnementale. Les acteurs qui investiront dans la recherche, la diversification de leur offre et le développement de canaux de distribution régionaux seront les mieux placés pour capturer la valeur créée par la transition vers une agriculture plus durable.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse documentaire des publications scientifiques, des bases de données industrielles et des rapports de marché publics. Des entretiens qualitatifs ont été réalisés auprès d’experts du secteur, de responsables R&D et de représentants de grandes entreprises. Les prévisions financières ont été calculées à partir du chiffre d’affaires de 2026 (3,02 milliards de dollars) et de la projection à 2033 (6,75 milliards de dollars) en appliquant le CAGR de 12,18 %.

18. Quel est le périmètre de la recherche du Marché des biofertilisants ?

Le périmètre couvre l’ensemble des produits de biofertilisation commercialisés à l’échelle mondiale, en incluant les segmentations par type de culture, d’application, de produit et de micro‑organisme. Il englobe les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique, Amérique latine, Moyen‑Orient/Afrique) et les principaux acteurs identifiés. Les limitations sont liées à la disponibilité publique des données financières détaillées, d’où l’accent mis sur les tendances qualitatives et les indicateurs macro‑économiques fournis.

19. Quelles sont les entreprises clés et leurs développements récents dans le Marché des biofertilisants ?

AgriLife a lancé une nouvelle gamme de biofertilisants à base de Rhizobium pour les légumineuses, accompagnée d’un programme de formation agronomique. Novozymes a annoncé un partenariat avec une société de biotechnologie asiatique pour développer des souches d’Azotobacter à haut rendement. UPL a acquis une start‑up spécialisée en solubilisation du phosphore, renforçant son portefeuille de solutions de mobilisation du potassium. Symborg a présenté un consortium microbien combinant fixation de l’azote et amélioration de la tolérance au stress hydrique, ciblant les cultures céréalières en climat aride. Vegalab SA a introduit une plateforme digitale de suivi de l’efficacité des biofertilisants, facilitant le retour d’expérience des agriculteurs.