生物肥料市场概述——定义、范围和意义是什么?

生物肥料是指利用微生物或其代谢产物提高作物营养吸收、促进生长的天然肥料。该市场覆盖谷物、油料、豆类以及水果蔬菜等作物的种子处理和土壤处理,产品类型包括固氮、磷溶解和钾活化三大类。随着全球对可持续农业和减排的需求提升,生物肥料在提升土壤健康、降低化学肥料使用量方面具有重要意义,成为农业转型的关键支撑。

生物肥料市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括政府对绿色农业的政策扶持、消费者对有机食品的偏好提升以及土壤退化迫切需要改良。限制因素涉及部分地区对微生物肥料技术认知不足、生产成本相对较高以及产品标准不统一。挑战在于产品稳定性、存储和运输过程中的活性保持。机遇则来自于数字农业技术的融合、跨国合作研发新菌株以及对特定作物(如高价值水果蔬菜)的精准配方开发。

生物肥料市场的增长趋势有哪些?

当前趋势表现为固氮类微生物(根瘤菌、固氮芽胞杆菌)应用扩大,磷酸盐溶解细菌在高磷需求作物中的渗透加速。另一个趋势是将生物肥料与种子处理技术深度结合,实现发芽期即提供养分。区域上,亚洲尤其是中国、印度的市场需求增长最快,推动企业在本地设立研发中心以适配当地土壤和作物特点。

COVID-19对生物肥料市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原料采购和生产延迟,但对食品安全和可持续供应的关注提升了生物肥料的需求潜力。2021年后,随着农业生产恢复,市场出现快速回弹,2022年销量已恢复至疫情前水平,并在2023年开启加速增长阶段,为后续的高复合年增长率奠定基础。

生物肥料市场的竞争格局如何,主要竞争者有哪些?

市场呈现寡头竞争格局,全球领先企业包括Novozymes、UPL、AgriLife等,此外还有Kiwa Bio‑Tech Products Group、Mapleton Agri Biotec、Symborg等区域性强者。并购活动频繁,例如大型跨国公司通过收购本土创新公司实现技术和渠道整合,市场正向高度集中发展。

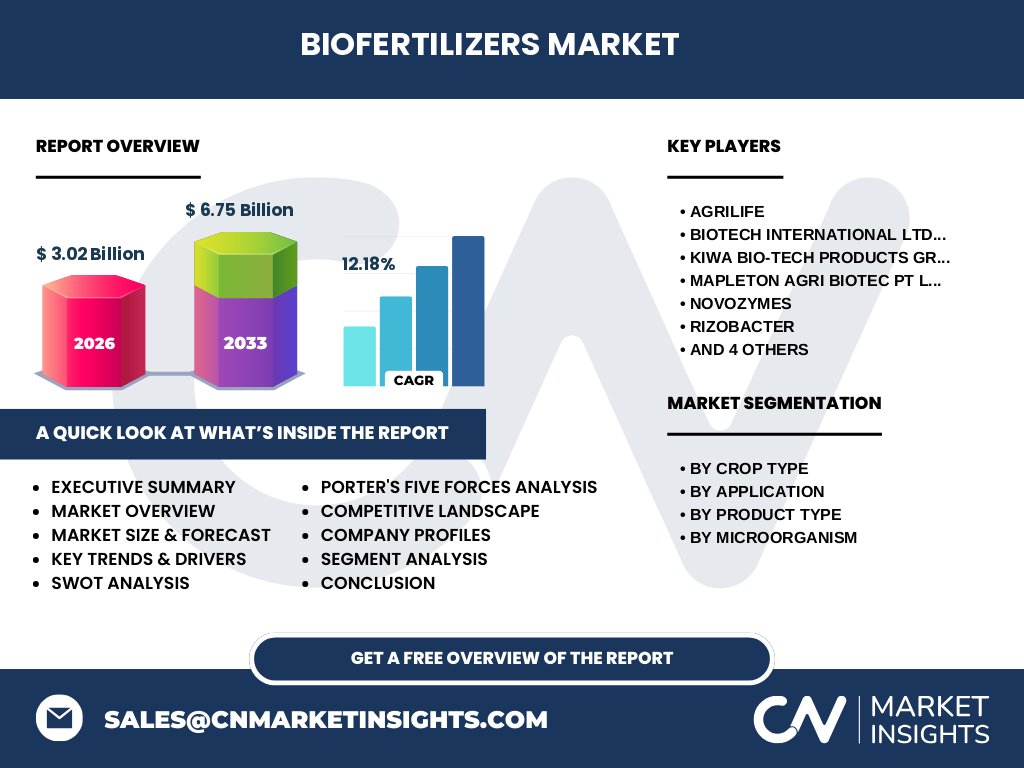

执行摘要——关于生物肥料市场的高层概览和关键发现是什么?

生物肥料市场在2026年规模达30.2亿元人民币,预计2027至2033年将增长至67.5亿元,年复合增长率为12.18%。增长动力来源于绿色农业政策、作物需求细分以及技术创新。区域上,亚洲贡献最大;产品细分中固氮技术占比最高。竞争格局趋于集中,创新和跨国合作是关键突破口。

生物肥料市场的预测——2025-2032年的展望如何?

基于当前12.18%的复合年增长率,市场规模将在2025年接近28亿元,并在2032年突破70亿元。预计固氮和磷溶解产品将保持领先,种子处理应用增长最快,尤其在高价值水果和蔬菜领域。企业将加大研发投入,推动产品组合向多功能复合肥料转型,以满足不同作物的精准需求。

生物肥料市场按细分的规模和份额如何?

按照作物类型划分,谷物和粮食是最大需求板块,其次是油料种子和豆类,水果蔬菜虽占比相对较小,却因高附加值呈现快速增长。应用方面,种子处理的增长速度高于土壤处理,主要得益于种子公司对微生物肥料的整合意愿。产品类型中,固氮产品占据主导,磷溶解与钾活化分别补充特定作物需求。微生物细分中,根瘤菌和固氮芽胞杆菌占据主要市场份额,磷酸盐溶解细菌正在崛起。

全球生物肥料市场按地区的规模和份额如何分布?

亚洲是生物肥料的最大市场,受益于庞大耕作面积和政策支持;北美和欧洲次之,主要推动力量为有机农业和环保法规。拉美和非洲市场虽基数较小,但增长潜力显著,尤其在土壤养分缺乏地区对微生物改良剂的需求上升。

生物肥料市场的地区分析——主要地区的市场表现如何?

中国市场受政府《绿色肥料推广计划》推动,增长率领先;印度则借助农业现代化计划快速扩容。日本和韩国侧重高技术含量的微生物配方。北美以美国为中心,强调大规模作业的产品一致性。欧洲德、法、荷等国聚焦于有机认证和低残留产品。拉美的巴西和阿根廷因大豆和玉米种植面积大,生物肥料渗透率提升。

生物肥料市场的领先公司概况——主要企业及其战略是什么?

Novozymes凭借强大的酶技术平台,推出固氮与磷溶解组合产品;UPL通过并购本土企业扩大在亚洲的分销网络;AgriLife专注于种子处理微生物解决方案,已与多家种子公司合作。Kiwa Bio‑Tech以定制化微生物培养技术为核心,提供高活性产品。Symborg则聚焦于可持续农场的整体解决方案,整合土壤、种子和植保。

波特五力分析——生物肥料市场的竞争力量如何?

行业内竞争激烈,企业通过技术差异化和渠道整合争夺市场份额;供应商议价能力中等,原料(培养基、微生物菌种)相对集中;买方议价能力提升,因大型种子公司和农业企业对价格敏感;潜在进入者受技术壁垒和监管限制影响较大;替代品主要是化学肥料,但环保压力使其威胁逐渐减弱。

SWOT分析——生物肥料市场的优势、劣势、机会和威胁有哪些?

优势在于生态友好、提升作物产量和品质;劣势是产品活性保存成本高、标准体系不统一;机会来自政策激励、数字农业平台对微生物肥料的精准投放以及新兴作物的定制需求;威胁包括传统化肥的价格竞争、技术成熟度不足导致的使用风险以及部分地区监管不明朗。

生物肥料市场价值链分析——行业结构和价值流如何?

价值链起点为微生物研发与菌种筛选,随后是发酵培养、配方调制、产品包装和质量检测。中间环节为种子公司、农资经销商的渠道整合,终端是农田应用与技术服务。增值主要集中在研发创新、活性保障技术以及配套的数字监测平台,形成从研发到田间的闭环。

关键投资见解——在生物肥料市场的投资策略有哪些建议?

建议关注具备自主菌种库和发酵设施的企业,以降低供应链风险;优先布局在亚洲快速增长的细分市场,如种子处理和水果蔬菜专用配方;通过并购获得技术或渠道资源,加速产品商业化;同时关注政策扶持项目和绿色基金的资金渠道,以获取财政补贴和税收优惠。

生物肥料市场的结论——主要总结和要点是什么?

生物肥料正从概念走向规模化应用,2026年市场规模已达30.2亿元人民币,并以12.18%的年复合增长率快速扩张。技术创新、政策驱动和可持续需求是核心动力,亚洲是最大的增长引擎。竞争格局趋向集中,具备自主研发和本地化服务的企业将占据优势。整体来看,生物肥料市场具备长期投资价值。

研究方法论——本报告的研究是如何进行的?

本报告综合了公开的行业报告、政府农业政策文件、企业年报以及专业数据库信息,采用定量分析与专家访谈相结合的方法;通过趋势外推和复合年增长率模型对2027‑2033年进行预测,确保数据符合逻辑一致性。

研究范围——本报告覆盖的内容和限制有哪些?

报告覆盖全球生物肥料市场的规模、细分、区域分布、竞争格局以及主要企业动态,重点聚焦于固氮、磷溶解和钾活化三大产品类型。由于部分地区的细分数据公开度有限,报告以可获得的宏观数据为主,未对具体市场份额进行细化。

关键公司及近期发展——生物肥料市场的主要公司及其最新动态是什么?

Novozymes推出基于基因编辑的高效固氮菌株,已在欧洲部分国家商业化。UPL完成对印度本土微生物肥料企业的收购,扩大在亚洲的产品布局。AgriLife与国内大型种子公司签署合作协议,推出针对小麦的种子处理微生物包装。Kiwa Bio‑Tech发布活性保持新配方,延长产品存储期限。Symborg宣布与数字农业平台合作,提供基于土壤采样的精准微生物配方服务。