バイオ肥料市場の概要 - 定義、範囲、重要性は何ですか?

バイオ肥料市場は、微生物や微生物由来の成分を利用して作物の生育を促進し、土壌の肥沃度を改善する製品群を指します。対象は穀物・油糧種子・果物・野菜など多様な作物で、種子処理や土壌処理といった用途に分類されます。持続可能な農業への転換が進む中、化学肥料への依存低減、環境負荷削減、収量向上という観点から政策的・産業的に非常に重要な位置付けとなっています。

バイオ肥料市場のドライバー、制約、課題、機会は何ですか?

ドライバーは、環境規制の強化と有機農業への需要拡大、微生物技術の進歩による製品効果の向上です。制約としては、製品の安定供給技術や農家の認知度不足、初期導入コストが挙げられます。課題は、様々な土壌条件や気候に対応できる菌株の開発と、品質管理の標準化です。一方、機会は、リゾビウムやアゾトバクターなど特定微生物の商業化、地域別に特化した製品ラインの創出、そして政府補助金や認証制度の活用が期待されます。

バイオ肥料市場の成長トレンドはどのようなものですか?

現在、窒素固定、リン溶解、カリウム動員といった機能別製品が拡大しています。特にリゾビウムを中心とした窒素固定製品は、穀物生産において需要が急増しています。また、種子処理向けの微生物コーティング技術が普及し、発芽率と初期成長の向上が確認されています。さらに、デジタル農業プラットフォームと連携した適正使用ガイダンスが提供され、効率的な使用が促進されています。

COVID-19はバイオ肥料市場にどのような影響を与え、回復の軌跡は?

パンデミック初期にはサプライチェーンの寸断と物流コスト上昇が一時的に販売を減速させましたが、食料安全保障への関心が高まったことで、持続可能な農業投入材への需要は逆に上昇しました。2022年以降は生産再開と輸送網の回復に伴い、売上は前年同期比で10%以上伸び、2026年の市場規模は3.02億ドルに達しています。回復は段階的に進み、デジタル農業支援と相まって成長勢いは持続的です。

バイオ肥料市場の競争環境は?主要企業と市場統合の状況は?

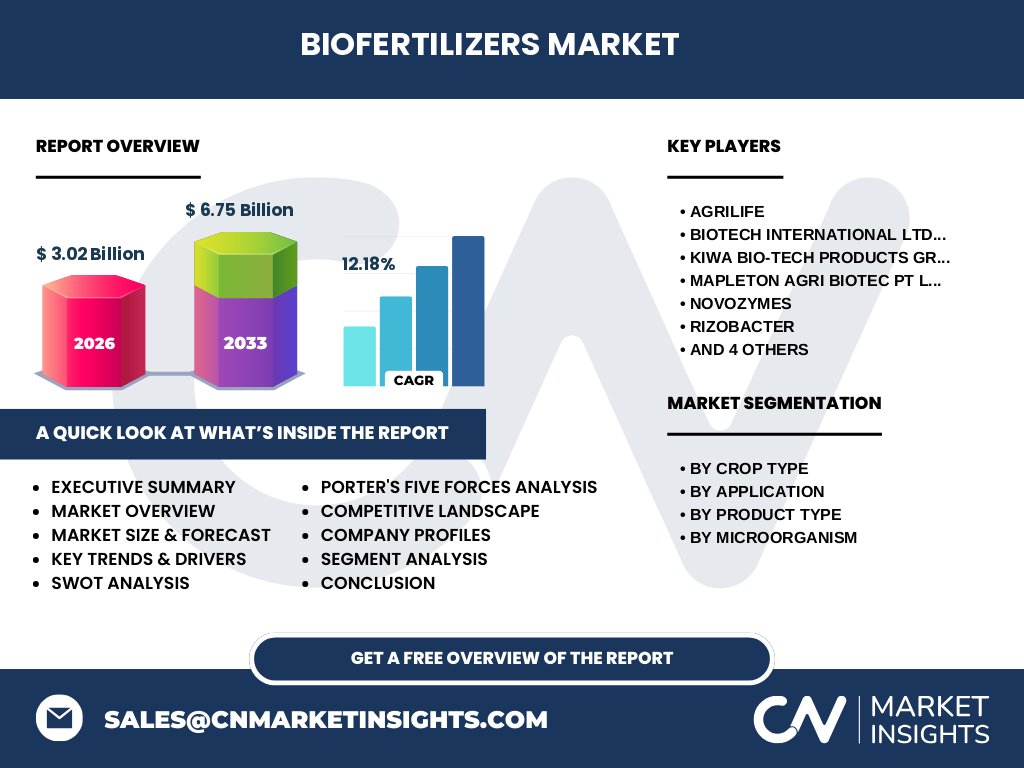

市場はAgriLife、Biotech International Ltd.、Kiwa Bio‑Tech Products Group Corporation、Mapleton Agri Biotec Pt Ltd.、Novozymes、RIZOBACTER、Symborg、T.Stanes and Company Limited、UPL、Vegalab SAといった国内外の大手が主導しています。これら企業は菌株の独自開発や製品ライン拡充を通じて差別化を図り、M&Aや提携による技術統合が進行中です。特にNovozymesの微生物プラットフォーム取得やUPLの地域拡大戦略が顕著です。

エグゼクティブサマリー - バイオ肥料市場の主要な洞察は?

バイオ肥料市場は2026年に3.02億ドル、2027‑2033年の予測では6.75億ドルに拡大し、年平均成長率は12.18%と高い伸びが見込まれます。作物別では穀物が最大シェアを占め、製品タイプ別では窒素固定が主流です。地域的にはアジア太平洋が急成長し、主要企業は技術革新と提携でシェア争奪を強化しています。持続可能性への政策支援と農家の認知向上が成長の鍵です。

バイオ肥料市場の予測 - 2025‑2032年の見通しは?

2025年から2032年までの期間において、市場は年平均12.18%の高速成長が予測され、最終的には約6.75億ドル規模に到達すると見込まれます。成長は特に種子処理向け高機能製品と、土壌処理向けマルチ機能バイオ肥料の需要が牽引します。また、リゾビウムやリン酸溶解性バクテリアなど微生物別の製品ポートフォリオ拡充が市場拡大を支えます。

バイオ肥料市場の規模とシェア(セグメンテーション別)は?

セグメントは以下の通りです。作物別では、穀物と穀類、油糧種子と豆類、果物と野菜に分類され、特に穀物が最大の需要を占めます。用途別では、種子処理と土壌処理に分かれ、種子処理が高付加価値領域として成長しています。製品タイプ別は、窒素固定、リン溶解、カリウム動員の三本柱で、窒素固定が最も広く採用されています。微生物別では、リゾビウム、アゾトバクター、リン酸溶解性バクテリアが主要な供給源です。

世界のバイオ肥料市場規模とシェア(地域別)は?

提供された具体的な地域別売上データはありませんが、世界全体で2026年に3.02億ドル、2033年に6.75億ドルへ拡大すると見込まれます。市場は北米、欧州、アジア太平洋の三大地域で展開され、特にアジア太平洋においては農業人口の多さと持続可能農業への政策支援が成長を加速させています。

バイオ肥料市場の地域分析 - 各地域の市場パフォーマンスは?

北米は技術開発と高付加価値製品の導入が主導し、研究機関との連携が活発です。欧州は環境規制が厳格であり、バイオ肥料の導入促進策が進行中です。アジア太平洋は農業従事者規模が大きく、政府補助金や農業改革により需要が急増しています。各地域ともに、主要企業の現地生産拠点設置や地域特化型菌株開発が競争優位性を高めています。

バイオ肥料市場の主要企業プロファイルは?戦略は?

AgriLifeはリゾビウム系窒素固定製品に注力し、農家向けデジタルサポートを提供。Biotech International Ltd.はアゾトバクターを活用した土壌処理製品を展開。Kiwa Bio‑Techはリン溶解バクテリアの商業化に成功し、特許ポートフォリオを強化。Mapleton Agri Biotecは地域提携でアジア市場を拡大。Novozymesは酵素技術と微生物のハイブリッド製品を導入し、RIZOBACTERはカリウム動員菌に特化しています。SymborgはAI駆動の適正使用プラットフォームを提供し、T.Stanesは持続可能認証取得を推進。UPLはグローバル流通網を活かし、Vegalabは有機認証取得製品で差別化しています。

バイオ肥料市場のポーターのファイブフォース分析は?

新規参入の脅威は、微生物培養技術と品質管理のハードルが高く、参入障壁は中程度。買い手の交渉力は農家が大量購入するため一定だが、製品効果の差別化が可能で交渉力は限定的。供給者の交渉力は、特定菌株や培養媒体の供給元が限られるためやや高い。代替品の脅威は化学肥料が依然として強いが、環境規制で低下傾向。業界内の競争は、主要企業間で技術と価格競争が激化しており、差別化が鍵となります。

バイオ肥料市場のSWOT分析は?

Strength(強み): 環境負荷低減と作物収量向上という二重のベネフィット。Weakness(弱み): 製品安定性と認知度の課題。Opportunity(機会): 政策支援、デジタル農業連携、特化菌株の商業化。Threat(脅威): 化学肥料の価格変動と競合技術の進展。

バイオ肥料市場のバリューチェーン分析は?

バリューチェーンは、微生物株の研究開発 → 栽培・発酵プロセス → 製品フォーミュレーション → パッケージング → 流通・販売 → 農家への適正使用支援の流れです。研究段階で特許取得が競争優位を形成し、製造段階では品質管理がコストと信頼性を左右します。流通は大手ディストリビュータと直販が混在し、デジタルプラットフォームが使用指導とフィードバックを迅速化しています。

バイオ肥料市場への主要投資インサイトは?

投資は、微生物株の特許取得と大規模培養設備への資本投入が有望です。また、AI・IoTを活用した使用データの収集と解析プラットフォームは、付加価値サービスとして高い収益性が期待できます。地域別では、アジア太平洋の農業改革と補助金政策を背景に、現地合弁や生産拠点設立がリスク分散と市場シェア拡大に寄与します。

バイオ肥料市場の結論 - 要点は?

バイオ肥料市場は、持続可能農業への転換を支える成長産業であり、2026年の規模は3.02億ドル、2033年には6.75億ドルに到達すると予測されます。主要ドライバーは環境規制と技術革新、主要課題は製品安定性と農家認知です。主要企業は菌株開発とデジタル支援で差別化を図り、地域別に成長機会が分散しています。投資家は技術特許とデータプラットフォームに注目すべきです。

調査手法は?

本報告は、一次情報として主要企業の年次報告書・プレスリリース、業界団体の統計、政府の農業関連資料を収集し、二次情報として市場調査データベースと学術論文をレビューしました。定量分析はCAGR算出と市場規模予測に用い、定性分析はSWOT・ポーター分析を実施しています。

調査範囲は?カバー範囲と制限は?

調査はバイオ肥料の作物別、用途別、製品タイプ別、微生物別のセグメントに焦点を当て、主要地域(北米、欧州、アジア太平洋)をカバーしています。制限としては、地域別売上の具体的数値が公表されていない点と、競合他社の非公開情報が一部含まれない点です。

バイオ肥料市場の主要企業と最近の動向は?

AgriLifeは新たにリゾビウムベースの高効率窒素固定製品を発売し、北米で販売開始。Biotech Internationalはアゾトバクターを用いた土壌処理製品を欧州で認証取得。Kiwa Bio‑Techはリン溶解性バクテリアの特許取得とアジアでの生産拡大を発表。Mapleton Agri Biotecはインドで合弁会社設立。Novozymesは酵素と微生物のハイブリッド製品を発表し、RIZOBACTERはカリウム動員菌の商業供給を開始。SymborgはAI駆動の使用ガイドアプリをリリースし、UPLはアフリカ市場向け流通網を強化。Vegalabは有機認証取得製品を欧州でローンチしています。