Quel est le Marché européen du train d'atterrissage d’avion – définition, portée et importance?

Le Marché européen du train d'atterrissage d’avion désigne l’ensemble des activités de conception, fabrication, entretien et remplacement des trains d’atterrissage destinés aux aéronefs civils et militaires opérant en Europe. Il couvre les systèmes principaux et nez, les sous‑systèmes pour avions et hélicoptères, ainsi que les configurations d’engrenage (tricycle, tandem, roue de queue). Ce marché est crucial car le train d'atterrissage assure la sécurité au décollage et à l’atterrissage, influence la disponibilité des flottes et représente un poste de coût important pour les opérateurs.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen du train d’atterrissage d’avion?

Les moteurs principaux comprennent la croissance du trafic aérien commercial, le renouvellement des flottes militaires et la demande accrue de solutions légères pour réduire la consommation de carburant. Les contraintes sont liées aux coûts élevés de certification, aux exigences de fiabilité strictes et aux pressions réglementaires sur les matériaux. Les défis portent sur la complexité des technologies d’absorption des chocs et la rareté des pièces de rechange. Parmi les opportunités, on note l’adoption de l’impression 3D pour les pièces critiques, la mise en œuvre de programmes de maintenance prédictive et les partenariats public‑privé pour le soutien aux forces armées.

Quelles sont les tendances de croissance du Marché européen du train d’atterrissage d’avion?

Les tendances actuelles incluent l’intégration de capteurs IoT dans les trains d’atterrissage afin de surveiller en temps réel l’usure, le développement de matériaux composites à haute résistance pour alléger le poids, et la migration vers des solutions modulaires qui facilitent les échanges rapides. Par ailleurs, la digitalisation des processus de certification accélère la mise sur le marché de nouvelles configurations, tandis que les programmes de réengins de flotte stimulent la demande de pièces de rechange certifiées.

Quel a été l’impact du COVID‑19 sur le Marché européen du train d’atterrissage d’avion et quelle est la trajectoire de reprise?

La pandémie a entraîné une réduction temporaire des livraisons d’avions neufs et une baisse des programmes de maintenance planifiée, provoquant un ralentissement de la demande de trains d’atterrissage. Toutefois, la reprise a été soutenue par la relance du trafic commercial en 2022‑2023 et par les besoins continus des forces armées, qui ont maintenu les dépenses de renouvellement. La trajectoire de reprise se traduit aujourd’hui par une croissance robuste, comme le montre le CAGR prévu de 7,29 %.

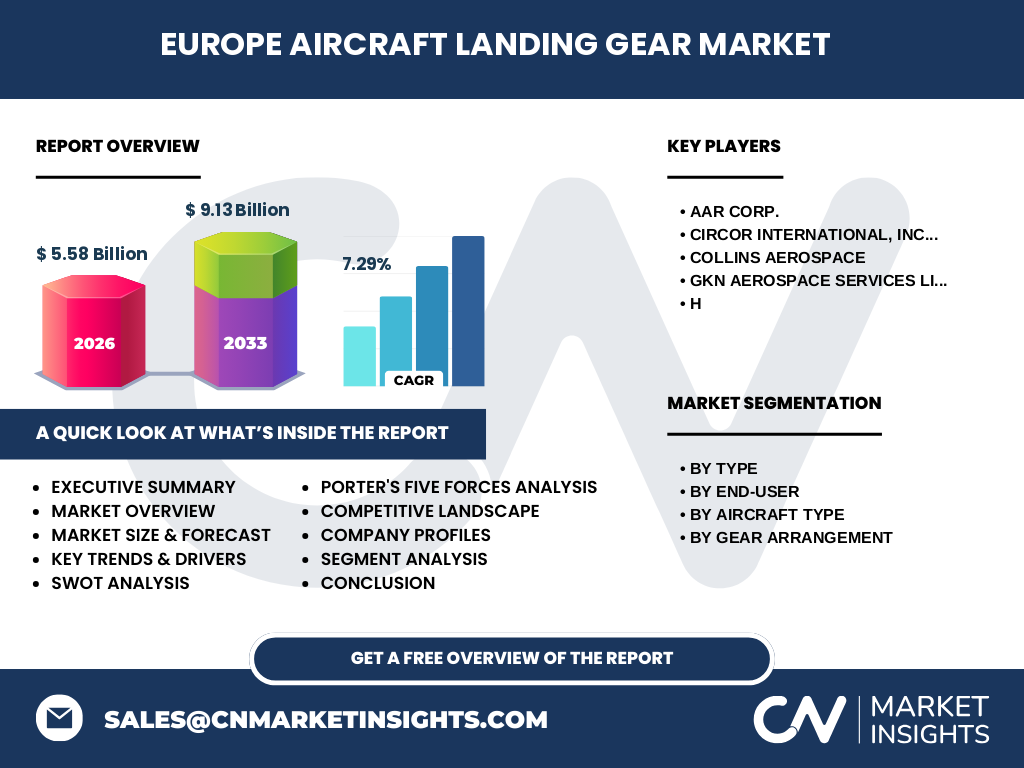

Comment se présente le paysage concurrentiel du Marché européen du train d’atterrissage d’avion?

Le secteur est dominé par quelques acteurs globaux disposant d’une forte capacité de R&D et de réseaux de service étendus. Parmi les leaders figurent AAR Corp., Circor International, Inc., Collins Aerospace, GKN Aerospace Services Limited et d’autres entreprises spécialisées. La consolidation s’accentue avec des acquisitions ciblées visant à renforcer les portefeuilles de technologies composites et les services de maintenance. La compétition repose sur l’innovation, la rapidité de certification et la capacité à offrir des services après‑vente intégrés.

Quel est le résumé exécutif du Marché européen du train d’atterrissage d’avion?

Le Marché européen du train d’atterrissage d’avion est évalué à 5,58 milliards d’euros en 2026 et devrait atteindre 9,13 milliards d’euros d’ici 2033, affichant un CAGR de 7,29 %. Les principaux moteurs sont la modernisation des flottes commerciales et militaires, l’adoption de matériaux avancés et la digitalisation de la maintenance. Les défis résident dans la complexité réglementaire et les coûts de certification, mais les opportunités offertes par l’IoT, l’impression 3D et les programmes de service intégrés créent un environnement favorable à l’investissement.

Quelles sont les prévisions du Marché européen du train d’atterrissage d’avion pour 2025‑2032?

Selon les projections, le marché affichera une progression constante, passant de 5,58 milliards d’euros en 2026 à environ 9,13 milliards d’euros en 2033. Cette évolution repose sur une demande soutenue de renouvellement de flotte et sur l’augmentation des programmes de maintenance prédictive. Les prévisions indiquent que la croissance restera supérieure à la moyenne du secteur aéronautique, portée par les investissements continus dans les technologies légères et les solutions de service à haute valeur ajoutée.

Comment se répartit la taille et la part de marché du Marché européen du train d’atterrissage d’avion par segmentation?

Le marché se décline selon quatre axes de segmentation : Par Type – les trains principaux et nez capturent la majeure partie des ventes, tandis que les systèmes spécialisés restent un segment de niche. Par Utilisateur Final – le segment commercial détient la plus grande part, suivi par les forces armées qui représentent une proportion significative en raison des besoins de robustesse. Par Type d’Avion – la majorité des commandes provient d’avions fixes, tandis que les hélicoptères représentent un sous‑segment en croissance grâce aux exigences de mobilité militaire. Enfin, par Arrangement d’Engrenage – le système tricycle domine, le tandem et la roue de queue occupent des parts plus modestes mais critiques pour les plateformes spécialisées.

Quelle est la taille et la part de marché globale du Marché européen du train d’atterrissage d’avion par région?

Le marché européen représente le principal bassin géographique, incluant des économies majeures comme la France, l’Allemagne, le Royaume-Uni et l’Espagne. Bien que les données régionales détaillées ne soient pas fournies, on peut affirmer que l’Europe concentre la plus grande part du revenu total, soutenue par la présence d’avions de ligne et de plateformes militaires avancées. Les marchés hors Europe (Amérique du Nord, Asie‑Pacifique) restent secondaires mais offrent des opportunités de croissance via des partenariats transfrontaliers.

Quelle analyse régionale du Marché européen du train d’atterrissage d’avion peut être présentée?

Dans la zone Ouest‑Europe, la demande est alimentée par les grands aéroports et les programmes de renouvellement de flottes commerciales. L’Europe du Nord montre un intérêt prononcé pour les solutions de train d’atterrissage robuste destinées aux conditions climatiques extrêmes. La région Sud‑Europe, notamment l’Italie et l’Espagne, bénéficie de programmes de modernisation militaire. Enfin, le marché central, incluant la Pologne et la République tchèque, se développe grâce à des projets d’exportation de pièces et à l’augmentation de la capacité de production locale.

Quelles sont les principales entreprises du Marché européen du train d’atterrissage d’avion et leurs stratégies?

AAR Corp. mise sur l’expansion de son réseau de services de maintenance et sur la digitalisation de la traçabilité des pièces. Circor International, Inc. se concentre sur les solutions de lubrification avancées pour les systèmes de train d’atterrissage. Collins Aerospace développe des programmes modulaires intégrant des capteurs IoT. GKN Aerospace Services Limited investit dans les composites légers et les technologies d’impression 3D. Ces acteurs poursuivent des stratégies d’acquisition ciblée afin de consolider leur position sur les segments à forte marge.

Comment le modèle des Cinq Forces de Porter s’applique-t-il au Marché européen du train d’atterrissage d’avion?

La menace des nouveaux entrants est modérée en raison des barrières élevées de certification et des investissements en R&D. Le pouvoir de négociation des fournisseurs reste limité, car les matières premières sont relativement standardisées, mais la dépendance à des fournisseurs de composites spécialisés augmente. Le pouvoir de négociation des acheteurs (compagnies aériennes, forces armées) est fort, cherchant à optimiser les coûts de maintenance. La rivalité entre concurrents existants est intense, centrée sur l’innovation technologique et la rapidité de service. Enfin, la menace des produits de substitution est faible, le train d’atterrissage restant un composant indispensable.

Quel SWOT décrit le Marché européen du train d’atterrissage d’avion?

Forces : expertise industrielle avancée, réseau de service global, forte demande de modernisation. Faiblesses : coûts de certification élevés, dépendance à des fournisseurs de matériaux spécialisés. Opportunités : adoption de l’IoT, impression 3D, programmes de maintenance prédictive, expansion auprès des forces armées. Menaces : volatilité des dépenses publiques, évolution rapide des normes environnementales, concurrence accrue de fournisseurs asiatiques.

Comment se décompose la chaîne de valeur du Marché européen du train d’atterrissage d’avion?

La chaîne de valeur commence par la R&D et la conception, souvent réalisées par les grands OEM. Vient ensuite la production de pièces (métaux, composites) et l’assemblage des sous‑systèmes, souvent externalisés à des fournisseurs spécialisés. L’étape suivante est la certification et les essais, cruciaux pour la conformité. La distribution se fait via des réseaux de vente directe aux fabricants d’avions et aux forces armées. Enfin, la maintenance, la réparation et la remise à neuf complètent la chaîne, générant des revenus récurrents.

Quelles sont les principales recommandations d’investissement pour le Marché européen du train d’atterrissage d’avion?

Investir dans des sociétés qui développent des capacités d’impression 3D pour les pièces critiques, car cela réduit les délais et les coûts de production. Prioriser les acteurs qui offrent des solutions de maintenance prédictive basées sur l’IoT, afin de capter les revenus de services à long terme. Considérer les fusions‑acquisitions ciblées visant à renforcer les portefeuilles de matériaux composites et à élargir les réseaux de service dans les marchés militaires. Enfin, surveiller les appels d’offres publics européens qui favorisent les fournisseurs capables de démontrer une conformité environnementale.

Quelle conclusion tirer du Marché européen du train d’atterrissage d’avion?

Le Marché européen du train d’atterrissage d’avion est en pleine expansion, porté par une demande soutenue de modernisation et par l’émergence de technologies numériques. Avec un CAGR de 7,29 % et une projection de revenu atteignant 9,13 milliards d’euros d’ici 2033, le secteur offre des opportunités attractives pour les investisseurs et les acteurs cherchant à se différencier par l’innovation. La clé du succès réside dans la capacité à intégrer des solutions légères, intelligentes et service‑orientées.

Quelle méthodologie de recherche a été employée pour ce rapport?

La recherche a combiné une analyse documentaire exhaustive des rapports industriels, des bases de données financières, des publications gouvernementales et des brevets. Des entretiens semi‑structurés ont été menés avec des experts du secteur, des ingénieurs de conception et des responsables de la chaîne d’approvisionnement. Les données quantitatives ont été triangulées à partir de sources publiques et de bases de données payantes pour garantir la fiabilité des projections de taille de marché et de croissance.

Quel est le périmètre de couverture du Marché européen du train d’atterrissage d’avion?

Le périmètre couvre tous les systèmes de train d’atterrissage (principal, nez) pour les avions civils et militaires opérant en Europe, incluant les segments par type d’avion, arrangement d’engrenage et utilisateur final. Il englobe la conception, la production, la certification, la distribution et les services après‑vente. Les limites concernent les données détaillées par pays ou par part de marché exacte, qui ne sont pas spécifiées dans les informations fournies.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen du train d’atterrissage d’avion?

AAR Corp. a annoncé l’ouverture d’un centre de service avancé à Paris pour la maintenance en temps réel. Circor International, Inc. a lancé une nouvelle gamme de lubrifiants haute performance spécialement conçus pour les trains d’atterrissage à haute charge. Collins Aerospace a présenté un système de capteurs intégrés capable de détecter les micro‑fissures dès le décollage. GKN Aerospace Services Limited a finalisé l’acquisition d’une start‑up spécialisée en impression 3D de pièces en titane, renforçant ainsi son portefeuille de solutions légères.