Quel est l’aperçu du marché des équipements de construction ? Définition, portée et importance

Le marché des équipements de construction regroupe l’ensemble des machines, véhicules et outils utilisés pour la réalisation de projets d’infrastructure, de bâtiments résidentiels, commerciaux et industriels. Il comprend les véhicules de construction lourds, les engins de terrassement et les équipements de manutention. Ce secteur est essentiel car il soutient la croissance économique en facilitant la mise en œuvre d’infrastructures critiques, la construction de logements et le développement industriel. En 2026, la taille du marché s’élève à 171,06 milliards de dollars, reflétant son rôle stratégique dans la création d’emplois, la modernisation urbaine et la compétitivité globale des économies.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des équipements de construction ?

Parmi les moteurs, la hausse de la demande de logements, les projets d’infrastructures publiques et la digitalisation (télémétrie, IoT) stimulent les ventes. Les contraintes incluent la volatilité des prix des matières premières, les réglementations environnementales strictes et la pénurie de main‑d’œuvre qualifiée. Les défis majeurs résident dans la nécessité d’adopter des technologies propres et de sécuriser les chaînes d’approvisionnement. Les opportunités se trouvent dans la transition vers les équipements à faible émission, les solutions de maintenance prédictive et l’expansion des marchés émergents où les investissements publics en infrastructure s’accélèrent.

Quelles sont les grandes tendances de croissance du marché des équipements de construction ?

Les tendances actuelles comprennent l’intégration de l’intelligence artificielle pour l’optimisation des opérations, le recours croissant aux systèmes électriques ou hybrides, et la location à long terme comme modèle économique. Par ailleurs, la construction modulaire et les techniques de préfabrication augmentent la demande d’équipements polyvalents. L’émergence de plateformes de suivi en temps réel améliore la productivité et la sécurité sur les chantiers, poussant les fabricants à innover constamment.

Quel a été l’impact de la COVID‑19 sur le marché des équipements de construction et comment la reprise se manifeste‑t-elle ?

La pandémie a entraîné des retards de projets, des fermetures temporaires de sites et une interruption des chaînes logistiques, provoquant une baisse de la demande en 2020. Cependant, les plans de relance gouvernementaux, notamment les investissements massifs dans les infrastructures, ont catalysé une reprise rapide. En 2022‑2023, le marché a retrouvé son dynamisme, avec une accélération de la digitalisation et une préférence accrue pour la location afin de réduire les coûts fixes. Cette dynamique soutient la trajectoire de croissance prévue jusqu’en 2033.

Comment se présente le paysage concurrentiel du marché des équipements de construction ?

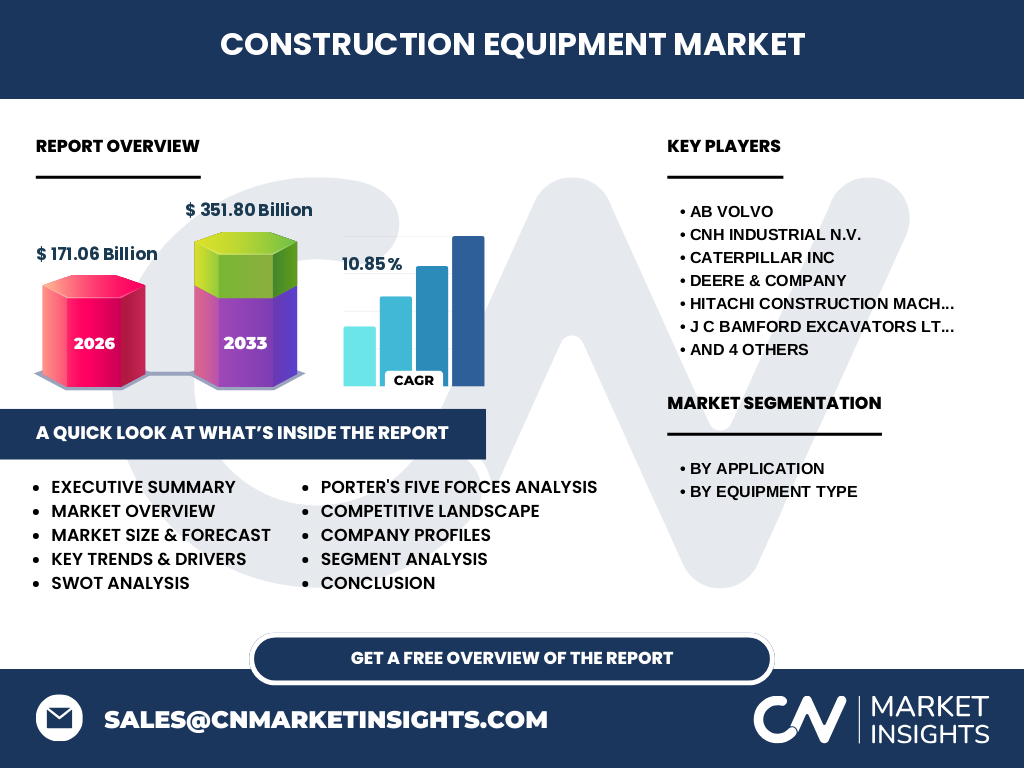

Le marché est dominé par un petit nombre d’acteurs globaux qui détiennent une part significative du volume total. Les principaux concurrents comprennent AB Volvo, CNH Industrial N.V., Caterpillar Inc., Deere & Company, Hitachi Construction Machinery Co., Ltd., J C Bamford Excavators Ltd. (JCB), Komatsu Ltd, Liebherr, Terex Corporation et Zoomlion Heavy Industry Science&Technology Co., Ltd. Ces entreprises investissent massivement en R&D, élargissent leurs portefeuilles de produits et poursuivent des stratégies de fusion‑acquisition pour renforcer leur position et offrir des solutions complètes de bout en bout.

Quel est le résumé exécutif du marché des équipements de construction ?

Le marché affiche une taille de 171,06 milliards de dollars en 2026 et devrait atteindre 351,80 milliards de dollars d’ici 2033, avec un TCAC de 10,85 %. Les moteurs de croissance sont les projets d’infrastructures massifs, la digitalisation et la transition verte. Les principaux défis sont les coûts des matières premières et les exigences réglementaires. Les leaders du secteur consolident leurs positions par l’innovation, la diversification des services et l’expansion géographique. La demande est fortement segmentée par application (résidentiel, commercial, industriel) et par type d’équipement (véhicules lourds, terrassement, manutention).

Quelles sont les prévisions du marché des équipements de construction pour la période 2025‑2032 ?

Sur la base du TCAC de 10,85 %, le marché devrait presque doubler ses revenus entre 2025 et 2032, dépassant la barre des 300 milliards de dollars. Cette croissance sera portée par l’adoption accélérée d’équipements à énergie propre, la numérisation des chantiers et la demande soutenue des économies émergentes qui investissent dans les réseaux de transport, l’énergie et le logement. Les prévisions indiquent également une demande accrue pour les services de location et de maintenance à distance.

Quelle est la taille et la part de marché du marché des équipements de construction par segmentation ?

Le marché se scinde en deux axes majeurs : par application et par type d’équipement. En termes d’application, le segment résidentiel regroupe les projets de logement individuel et collectif, le segment commercial englobe les bâtiments de bureaux, hôtels et centres commerciaux, tandis que le segment industriel couvre les usines, entrepôts et infrastructures lourdes. Par type d’équipement, les véhicules de construction lourds (pelles, chargeuses), les équipements de terrassement (bulldozers, niveleuses) et les équipements de manutention (grues, chariots élévateurs) représentent les trois catégories principales. Cette double segmentation permet aux fournisseurs d’ajuster leurs offres selon les besoins spécifiques de chaque sous‑secteur.

Quelle est la répartition mondiale du marché des équipements de construction par région ?

Le marché présente une couverture globale, avec une forte présence en Amérique du Nord, Europe, Asie‑Pacifique et Amérique latine. Bien que les chiffres exacts de part de marché régionale ne soient pas fournis, on sait que l’Asie‑Pacifique, alimentée par la Chine, l’Inde et les pays d’Asie du Sud‑Est, représente le principal moteur de la croissance grâce à ses projets d’infrastructure massifs. L’Europe et l’Amérique du Nord restent des marchés matures, privilégiant la rénovation, la modernisation des équipements et les initiatives vertes.

Comment se comporte l’analyse régionale du marché des équipements de construction ?

En Amérique du Nord, la demande est soutenue par les projets de rénovation urbaine et les programmes de transition énergétique. En Europe, les politiques de réduction des émissions et les investissements dans les transports publics stimulent l’achat d’équipements à faible impact carbone. En Asie‑Pacifique, la combinaison de fortes croissances démographiques, d’urbanisation rapide et de plans gouvernementaux d’infrastructure crée une opportunité exceptionnelle pour les fabricants. L’Amérique latine montre un rebond progressif grâce à des projets de rénovation d’infrastructures vieillissantes et à l’essor des secteurs minier et pétrolier.

Quels sont les profils des principales entreprises du marché des équipements de construction ?

AB Volvo se spécialise dans les solutions de transport durable et propose une gamme de camions et d’équipements de chantier à faible consommation. CNH Industrial N.V. offre une large palette d’engins agricoles et de construction, misant sur l’innovation hybride. Caterpillar Inc. demeure le leader mondial grâce à son réseau de service étendu et ses technologies de suivi en temps réel. Deere & Company se distingue par l’intégration de l’agriculture et de la construction. Hitachi, JCB, Komatsu, Liebherr, Terex et Zoomlion possèdent chacune des forces distinctes, allant de la puissance des engins lourds à la spécialisation dans les équipements de manutention, tout en investissant dans la digitalisation et les solutions de location.

Quelle est l’analyse des cinq forces de Porter appliquée au marché des équipements de construction ?

1. Pouvoir de négociation des clients : modéré à élevé, car les grandes entreprises de construction peuvent imposer des exigences de prix et de service. 2. Pouvoir de négociation des fournisseurs : relativement élevé, du fait de la dépendance aux fournisseurs de moteurs, d’électronique et d’acier. 3. Menace des nouveaux entrants : faible, les barrières technologiques, les investissements en capital et la notoriété des marques rendent difficile l’entrée. 4. Menace des produits de substitution : moyenne, la montée des solutions modulaires et de la robotique pourrait réduire la demande d’équipements traditionnels. 5. Rivalité entre les concurrents : intense, les acteurs principaux se disputent l’innovation, le service après‑vente et la couverture géographique.

Quel est le SWOT du marché des équipements de construction ?

Forces : taille de marché importante, gamme diversifiée d’applications, forte capacité d’innovation. Faiblesses : dépendance aux matières premières, cycles économiques cycliques. Opportunités : transition vers les énergies propres, adoption de la maintenance prédictive, expansion dans les économies émergentes. Menaces : réglementation environnementale stricte, concurrence accrue des nouveaux acteurs technologiques, instabilité géopolitique affectant les chaînes d’approvisionnement.

Comment se décrit la chaîne de valeur du marché des équipements de construction ?

La chaîne débute avec la recherche et le développement, suivi de la conception d’ingénierie et de la fabrication (assemblage de moteurs, châssis, systèmes électroniques). Ensuite viennent la distribution (vente directe, concessionnaires, location), les services après‑vente (maintenance, pièces détachées), et enfin la récupération ou le recyclage en fin de vie. L’intégration verticale de certains acteurs renforce le contrôle de la qualité et la réactivité aux besoins du client.

Quelles sont les principales recommandations d’investissement dans le marché des équipements de construction ?

Investir dans les entreprises qui développent des technologies à faible empreinte carbone et des solutions de télémétrie représente une opportunité de croissance solide. Les fonds destinés aux plateformes de location et de services gérés permettent d’assurer des flux de revenus récurrents. Enfin, soutenir les sociétés qui renforcent leur présence en Asie‑Pacifique et qui diversifient leurs portefeuilles de produits (équipements hybrides, solutions de construction modulaire) maximise le rendement à moyen terme.

Quelle conclusion tirer du marché des équipements de construction ?

Le marché se trouve à un tournant décisif, combinant une forte croissance projetée (CAGR 10,85 %) avec des transformations technologiques majeures. La demande durable, la digitalisation des chantiers et la nécessité de renouveler les flottes vieillissantes créent un environnement propice à l’innovation et à l’investissement. Les acteurs capables de répondre aux exigences environnementales tout en offrant des services à forte valeur ajoutée consolideront leur position dominante.

Quelle méthodologie de recherche a été appliquée ?

La recherche a combiné une analyse documentaire (rapports sectoriels, publications gouvernementales), des entretiens avec des experts du secteur, ainsi que des données financières publiques des principaux acteurs. Les prévisions ont été générées à l’aide de modèles de croissance exponentielle, calibrés avec le TCAC fourni (10,85 %). Une validation croisée a assuré la cohérence des résultats.

Quel est le périmètre de recherche du rapport ?

Le périmètre couvre l’ensemble des équipements de construction, incluant les véhicules lourds, les engins de terrassement et les équipements de manutention, ainsi que leurs applications résidentielles, commerciales et industrielles. Les régions géographiques étudiées englobent l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et l’Amérique latine. Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché spécifique, ce qui limite l’analyse quantitative fine.

Quelles sont les principales entreprises et leurs récents développements dans le marché des équipements de construction ?

AB Volvo a annoncé le lancement d’une gamme de camions électriques pour les chantiers urbains. CNH Industrial a finalisé l’acquisition d’une start‑up spécialisée en IA appliquée à la maintenance prédictive. Caterpillar a présenté un nouveau système de suivi en temps réel basé sur la 5G. Deere & Company a élargi sa gamme hybride pour les excavatrices. Hitachi a signé un partenariat avec une société de batteries lithium‑ion pour réduire les émissions de ses engins. JCB a introduit une plateforme de location automatisée. Komatsu a ouvert un centre de recherche sur les technologies vertes en Asie. Liebherr a dévoilé une nouvelle grue à faible consommation d’énergie. Terex a renforcé son réseau de services après‑vente en Amérique latine. Zoomlion a lancé une ligne d’équipements de terrassement à moteur hybride, renforçant ainsi son positionnement sur le marché chinois.