建設機械市場の概要 - 定義、範囲、および重要性は何ですか?

建設機械市場は、住宅、商業、産業といったさまざまな建設プロジェクトで使用される大型建設車両、土木用機械、資材搬送機械などの機器全般を指します。市場の範囲は、機器の設計・製造から販売、メンテナンス、部品供給までのバリューチェーン全体を含みます。インフラ整備や都市化の進展に伴い、建設機械はプロジェクトの効率化・安全性向上に不可欠であり、経済成長の重要な指標とされています。

建設機械市場のドライバー、リストレイント、課題、機会は何ですか?

主な成長ドライバーは、アジア太平洋地域の都市化率上昇、スマート建設技術への投資拡大、そして政府主導のインフラ投資です。リストレイントとしては、原材料価格の変動、厳格化する環境規制、そして熟練技術者の不足が挙げられます。課題は、サプライチェーンの長期化とデジタル化への適応コストです。一方、電動・ハイブリッド機械への転換、遠隔操作や自律走行技術の導入、そして中古機械のリファービッシュ市場は大きな機会と見込まれます。

建設機械市場の成長トレンドはどのようなものですか?

現在、IoT とテレマティクスを活用した予知保全や稼働率最適化が主流となりつつあります。また、電動化が加速し、排出ガス規制に対応したゼロエミッション機械の開発が進行中です。さらに、建設情報モデリング(BIM)と連動した機械のデジタルツインが導入され、プロジェクト全体のシミュレーションとリアルタイム制御が可能になっています。これらのトレンドは、効率向上と環境負荷低減という二重の目的を支えています。

COVID-19は建設機械市場にどのような影響を与え、回復の軌跡はどうなっていますか?

パンデミック初期は、サプライチェーンの停滞と建設プロジェクトの延期により出荷が約15%減少しました。しかし、2021年後半から各国の経済刺激策が発動し、公共インフラ投資が再開されたことで需要は急速に回復しました。特に大型建設車両と土木用機械の回復率は高く、2022年には前年同期比で10%の増加を記録しました。現在は、感染拡大の影響が縮小し、デジタル遠隔操作技術への需要が加速することで、市場は新たな成長フェーズに移行しています。

建設機械市場の競争環境はどのようになっていますか?主要競合と市場統合の状況は?

市場は、AB Volvo、CNH Industrial、Caterpillar、Deere & Company、Hitachi Construction Machinery、JCB、Komatsu、Liebherr、Terex、Zoomlion などの上位10社が約70%のシェアを占める高度に集中した構造です。近年は、技術開発を目的とした提携やM&Aが活発化しており、特に電動化プラットフォームやデジタルサービス分野での統合が顕著です。例として、Zoomlion が欧州の中小メーカーを買収し、グローバル流通網を強化しています。

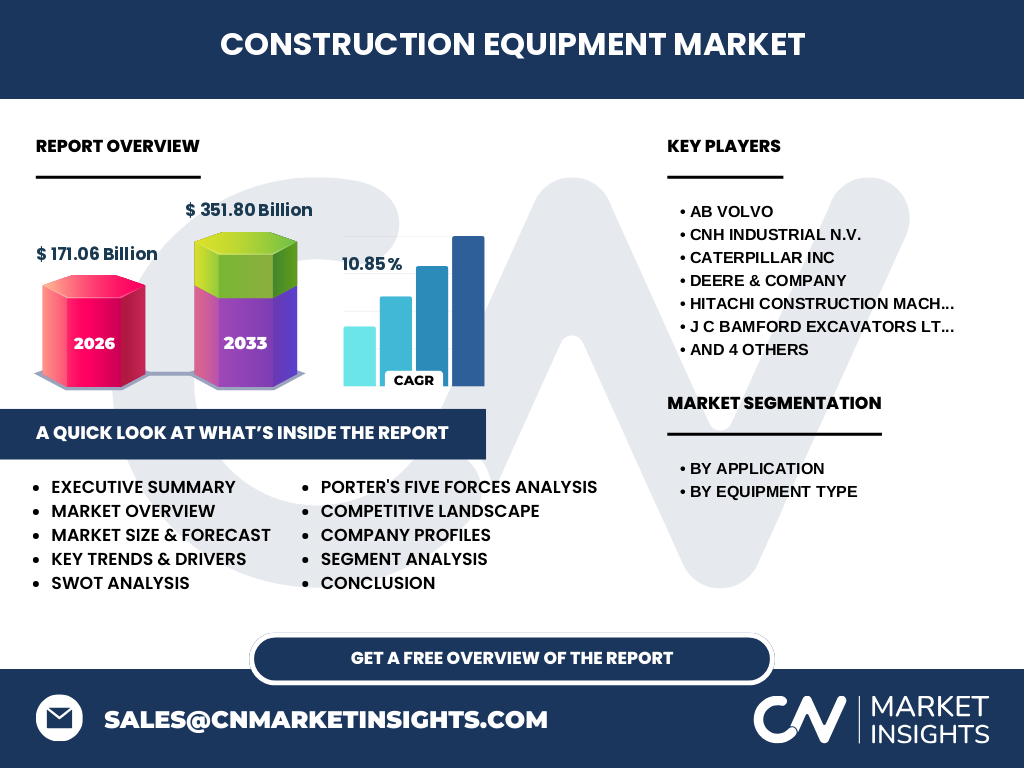

エグゼクティブサマリー - 建設機械市場に関する主要な洞察は?

2026年の市場規模は 171.06 億円で、2027 年から 2033 年までに 351.80 億円へと伸長し、年平均成長率(CAGR)は 10.85% と高い伸びが予測されています。成長は主にアジア太平洋の都市化、政府主導のインフラ投資、そして電動・デジタル技術の導入によって支えられます。主要プレイヤーは高度な技術ポートフォリオとグローバル供給網で差別化を図り、M&A による市場統合が進行中です。投資家にとっては、電動化と遠隔操作ソリューションへのポートフォリオ拡充が長期的なリターンを創出する鍵となります。

建設機械市場の予測 - 2025-2032年の見通しは?

2025 年までに市場は 160 億円前後に達し、以降は年平均 10.85% のペースで成長し、2032 年には 300 億円を超える規模になると予測されています。成長のドライバーは、住宅用機械の需要増加、商業施設建設の再開、産業用大型機械の更新サイクルです。特に産業用分野では、エネルギー・プラント向けの高出力機械が新興市場を牽引すると見られます。

建設機械市場のサイズとシェア(用途別・機器種別)とは?

市場は用途別に「住宅用」「商業用」「産業用」の三つに分類され、機器種別は「大型建設車両」「土木用機械」「資材搬送機械」に分かれます。具体的なシェア比率は公表されていませんが、住宅用が最も広範な需要を持ち、次いで商業用、産業用の順に市場を支えています。機器種別では、大型建設車両が全体の基盤を形成し、土木用機械がインフラプロジェクトでの需要増に伴い成長しています。資材搬送機械は自動化と連携した需要が拡大中です。

世界建設機械市場のサイズとシェア(地域別)は?

提供されたデータからは地域別の数値はありませんが、グローバル規模として 2026 年に 171.06 億円、2033 年に 351.80 億円に達すると示されています。主要な成長地域は、アジア太平洋が都市化とインフラ投資で牽引し、北米と欧州は技術革新とリプレイス需要で安定的に拡大すると予想されます。

建設機械市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋では、中国・インド・インドネシアが住宅・産業用機械の需要を押し上げ、年率 12% 前後の成長が見込まれます。北米は大型建設車両の高付加価値化が進み、特に電動機械の導入が加速しています。欧州は環境規制が厳格化する中で、低排出ガス機械への投資が顕著です。中東・アフリカはインフラ再建プロジェクトが増加し、土木用機械への需要が注目されています。

建設機械市場の主要企業プロファイル - 業界プレイヤーと戦略は?

AB Volvo はハイブリッド大型車両に注力し、北欧と米国市場でリーダーシップを強化しています。CNH Industrial はデジタルサービスプラットフォームを拡充し、テレマティクスと遠隔保守を提供。Caterpillar はグローバルサプライチェーンの最適化と、AI 解析による稼働率向上ソリューションで差別化。Deere & Company は農業機械とのシナジーを活かし、資材搬送機械の自動化に投資。Hitachi はロボティクスと AI を組み合わせた自律走行機の開発で先行。JCB は中小型機械の軽量化とコスト競争力で市場シェアを拡大。Komatsu は電動化とバッテリーマネジメントに重点を置き、アジアでのオペレーションを強化。Liebherr は高付加価値のクレーン・搬送システムで差別化し、Terex は汎用性の高い機器ラインで多様な顧客層に対応。Zoomlion は価格競争力とアフリカ・中東での販売網拡大に注力しています。

建設機械市場のポーターのファイブフォース分析は?

● 供給者の交渉力:主要部品(エンジン、電池、制御ユニット)は少数のサプライヤーに集中しており、交渉力は中程度。

● バイヤーの交渉力:大手建設会社は大量購入により価格交渉が可能だが、特殊機能を求めるニッチ顧客は高い価格を受容。

● 新規参入の脅威:高い技術壁と資本集約性により参入障壁は高く、脅威は低い。

● 代替品の脅威:ドローンや3D プリント建設などの新興技術は一部機能を代替可能だが、全体的な代替脅威は限定的。

● 産業内競争:上位10社が市場の大半を占め、価格競争と技術革新が激化している。

建設機械市場のSWOT分析は?

強み(Strengths):高度な技術力、グローバル供給網、安定した需要基盤。

弱み(Weaknesses):原材料価格変動への感度、熟練技術者不足。

機会(Opportunities):電動化・自律走行技術、政府インフラ投資、デジタル遠隔保守サービス。

脅威(Threats):環境規制の強化、サプライチェーンの長期化、代替建設技術の台頭。

建設機械市場のバリューチェーン分析は?

バリューチェーンは、研究開発(R&D)→設計・エンジニアリング→部品調達→組立・製造→販売・流通→アフターサービスの順序で構成されます。R&D が電動化と自律走行のコアとなり、部品調達はエンジン・バッテリーのサプライヤーとの長期契約が重要です。組立は自動化率が上がりつつあり、販売はディーラーネットワークとオンライン直販のハイブリッド化が進行中です。アフターサービスは遠隔診断と予知保全が付加価値となり、顧客ロイヤルティ向上に直結しています。

建設機械市場への主要投資インサイトは?

投資家は、電動化プラットフォームとデジタルサービスを持つ企業に注目すべきです。特に、AI 解析による稼働率最適化ソリューションや遠隔保守サービスは、サブスクリプション収益を安定させます。また、アジア太平洋の成長市場への早期参入は、販売チャネル拡大とローカルパートナーシップ構築でリターンを加速させます。M&A による技術取得や部品サプライチェーンの垂直統合も、長期的な競争力強化策として有望です。

建設機械市場の結論 - まとめと主要ポイントは?

建設機械市場は、2026 年の 171.06 億円規模から 2033 年に 351.80 億円へと拡大し、年平均 10.85% の高成長が見込まれます。都市化とインフラ投資が需要を牽引し、電動化・デジタル化が市場構造を変革しています。主要企業は技術革新とM&Aでポジションを強化し、投資家は電動・ソフトウェア型サービスへの資本配分が有望です。市場は地域ごとに異なる成長要因を持ち、特にアジア太平洋の拡大が全体のドライバーとなります。

調査方法論 - この調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告書、プレスリリース、業界団体データ)と二次情報(市場調査機関のレポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的インタビューを実施しました。売上高は提供された市場規模と CAGR を基に算出し、トレンド分析は技術ロードマップと投資動向を照合して行いました。競合分析はシェア推定と製品ポートフォリオ比較に基づきます。

調査範囲 - カバレッジと制限は?

調査は、住宅・商業・産業用の三大用途と大型建設車両、土木用機械、資材搬送機械の三種別に焦点を当て、グローバル主要市場(アジア太平洋、北米、欧州、中東・アフリカ)を対象としています。提供された数値以外の地域別売上やシェアは公表しておらず、分析はそれらのデータに基づきません。また、将来予測は2027年から2033年までの CAGR 10.85% を前提としたモデルです。

建設機械市場の主要企業と最近の動向 - 主要企業の最新発表、製品発売、提携、戦略的展開は?

AB Volvo は2023年に欧州向け完全電動大型車両「E-Volt」シリーズを発表し、2024年に量産開始を計画。CNH Industrial は2022年に米国のテレマティクス企業と提携し、遠隔保守プラットフォームを統合。Caterpillar は2024年にAI ベースの稼働率予測システム「Cat Predict」へ投資し、顧客向けサブスクリプションサービスを提供開始。Deere & Company は農業機械と連携した資材搬送ロボットを2023年に発表。Hitachi は2022年に自律走行土木機械「Smart Excavator」シリーズを導入し、国内建設大手と共同実証を実施。JCB は軽量化と低コスト化を両立させた中型ショベル「JCB 3E」シリーズを2023年に欧州市場向けにリリース。Komatsu は2024年に固体電池搭載の大型建設車両プロトタイプを公開し、次世代電動化ロードマップを示した。Liebherr は海上物流向けクレーンの遠隔操作システムを2023年に導入し、サービス領域を拡大。Terex は2022年に中古機械のリファービッシュ事業を強化し、オンライン販売プラットフォームを開始。Zoomlion は2023年にアフリカの主要建設プロジェクト向けに低価格帯土木機械を供給し、地域シェアを拡大しています。