Quel est le Aperçu du marché des chipsets 5G en Asie‑Pacifique ? Définition, portée et importance

Le marché des chipsets 5G en Asie‑Pacifique regroupe l’ensemble des composants électroniques qui permettent la connectivité 5G dans les appareils, les équipements de sites clients et l’infrastructure réseau. La portée couvre les fabricants de puces, les intégrateurs de systèmes et les utilisateurs finaux issus de multiples secteurs (automobile, santé, énergie, etc.). Cette région est stratégique parce qu’elle concentre les plus grands opérateurs mobiles, les hubs de fabrication et les gouvernements investissant massivement dans les réseaux de prochaine génération, faisant d’elle le moteur principal de l’adoption mondiale du 5G.

Quelles sont les moteurs, les freins, les défis et les opportunités du marché des chipsets 5G en Asie‑Pacifique ?

Les principaux moteurs comprennent la demande croissante de services à haut débit, le déploiement accéléré des réseaux 5G par les opérateurs et le soutien public via des subventions et des cadres réglementaires favorables. Les freins résident dans la rareté des matériaux semi‑conducteurs, les coûts de R&D élevés et les tensions géopolitiques qui compliquent les chaînes d’approvisionnement. Les défis incluent la nécessité d’optimiser la consommation énergétique des puces et la conformité aux normes de sécurité. Les opportunités se manifestent dans l’émergence de la 5G‑mmWave (26‑39 GHz et > 39 GHz), l’intégration des chipsets dans les véhicules autonomes et les solutions IoT industrielles.

Quelles sont les tendances de croissance du marché des chipsets 5G en Asie‑Pacifique ?

Les tendances actuelles montrent une montée en puissance des chipsets compatibles à la fois sous‑6 GHz et aux bandes millimétriques, permettant des déploiements hybrides. Le marché observe également une convergence des fonctions IA et de traitement de signal au sein d’une même puce, réduisant la latence pour les applications critiques. Enfin, la demande croissante d’appareils « smart » (smartphones, wearables, drones) stimule le développement de solutions à faible consommation mais haute performance.

Quel a été l’impact du COVID‑19 sur le marché des chipsets 5G en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d’approvisionnement en semi‑conducteurs, entraînant des retards de production et une hausse des prix. Cependant, la demande de connectivité à haut débit pour le télétravail et les services de santé à distance a renforcé l’intérêt pour la 5G. La reprise a été rapide grâce aux investissements publics et privés post‑COVID, avec une trajectoire de croissance soutenue qui bénéficie du plan de relance numérique des gouvernements asiatiques.

Comment se présente le paysage concurrentiel du marché des chipsets 5G en Asie‑Pacifique ?

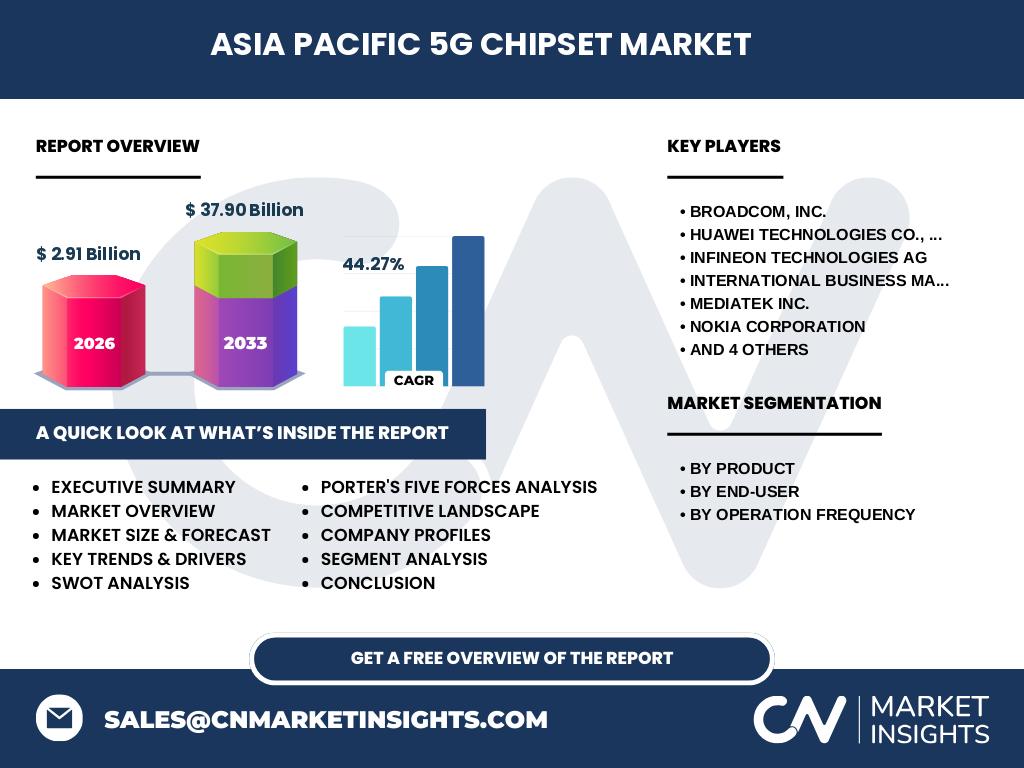

Le secteur est dominé par plusieurs acteurs majeurs : Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson et Xilinx. Ces entreprises se livrent à une compétition intense sur l’innovation technologique, les brevets et les alliances stratégiques. Des fusions‑acquisitions récentes ont renforcé la consolidation, notamment les collaborations entre fournisseurs de puces et constructeurs d’équipements réseau pour offrir des solutions intégrées.

Quel est le résumé exécutif du marché des chipsets 5G en Asie‑Pacifique ?

Le marché affiche une taille de 2,91 milliard US en 2026 avec une projection de 37,90 milliard US d’ici 2033, traduisant un CAGR impressionnant de 44,27 %. La dynamique est portée par la diversification des applications, l’expansion des réseaux mmWave et le soutien politique. Les principaux acteurs mettent l’accent sur le développement de puces multibandes et l’intégration de fonctions IA, créant ainsi des opportunités d’investissement attractives.

Quelles sont les prévisions du marché des chipsets 5G en Asie‑Pacifique pour 2025‑2032 ?

Selon les prévisions, le marché connaîtra une croissance exponentielle, atteignant près de 38 milliards US en 2033. Cette progression est alimentée par le déploiement complet des réseaux 5G dans les grands pays de la région, la pénétration croissante du 5G dans les secteurs automobile et industriel, ainsi que l’adoption massive de la 5G‑mmWave. Les prévisions soulignent également l’importance des investissements continus en R&D pour maintenir le rythme d’innovation.

Comment se répartit la taille et la part de marché du marché des chipsets 5G en Asie‑Pacifique selon les segments ?

Par produit, le segment « Appareils » domine grâce à la demande soutenue des smartphones et des appareils IoT, suivi de l’« Équipement du site client » et de l’« Équipement d’infrastructure réseau ». Par utilisateur final, l’« Électronique grand public » et l’« Automobile et transport » sont les principaux moteurs, tandis que la santé et l’énergie affichent des croissances rapides. En termes de fréquence, les puces sous‑6 GHz restent majoritaires, mais les segments 26‑39 GHz et > 39 GHz gagnent rapidement des parts grâce aux déploiements mmWave.

Quelle est la répartition géographique de la taille et de la part du marché des chipsets 5G en Asie‑Pacifique ?

La région Asie‑Pacifique regroupe les principaux marchés de la Chine, du Japon, de la Corée du Sud, de l’Inde et de l’Australie. La Chine reste le plus grand consommateur de chipsets en raison de son vaste écosystème de fabrication et de son ambition de leadership 5G. Le Japon et la Corée du Sud se distinguent par leurs innovations haute performance, tandis que l’Inde montre un fort potentiel de croissance grâce à la numérisation accélérée.

Quelle analyse régionale détaillée du marché des chipsets 5G en Asie‑Pacifique ?

En Chine, le soutien gouvernemental et la présence de géants comme Huawei et Qualcomm stimulent la production de puces mmWave. Le Japon mise sur la miniaturisation et l’efficacité énergétique, favorisant les alliances entre Mediatek et les constructeurs automobiles. La Corée du Sud, grâce à Samsung et SK Telecom, se concentre sur les réseaux ultra‑densifiés. L’Inde, avec un marché mobile en forte expansion, adopte progressivement les fréquences sous‑6 GHz et commence à explorer les bandes millimétriques.

Quels sont les profils des entreprises leaders du marché des chipsets 5G en Asie‑Pacifique ?

Broadcom propose des solutions de connectivité à haut débit pour les serveurs et les infrastructures. Huawei développe des puces intégrées incluant IA et sécurité. Infineon se spécialise dans les puces robustes pour l’automobile. IBM fournit des services de cloud compatibles 5G. Mediatek offre des chipsets économique pour les smartphones. Nokia et Ericsson sont des fournisseurs d’équipements réseau intégrant des puces propriétaires. Qualcomm reste le leader en technologie RF et en solutions multi‑bande. Samsung combine composants mémoire et puces applicatives, tandis que Xilinx se concentre sur les FPGA adaptatifs pour les réseaux.

Quelle analyse des cinq forces de Porter s’applique au marché des chipsets 5G en Asie‑Pacifique ?

La menace des nouveaux entrants est modérée en raison des barrières technologiques élevées et des coûts d’investissement. Le pouvoir de négociation des fournisseurs est important, principalement lié à la rareté des matériaux semi‑conducteurs. Le pouvoir des acheteurs augmente avec la diversification des options de puces et la pression sur les prix. La menace des produits de substitution reste faible, les alternatives technologiques (4G, Wi‑Fi) n’offrant pas les mêmes performances. Enfin, la rivalité concurrentielle est intense, alimentée par l’innovation rapide et les brevets.

Quel est le SWOT du marché des chipsets 5G en Asie‑Pacifique ?

Forces : forte demande régionale, soutien gouvernemental, leadership technologique des acteurs locaux. Faiblesses : dépendance aux matériaux critiques, complexité des chaînes d’approvisionnement. Opportunités : expansion du 5G‑mmWave, intégration IA, nouvelles applications (véhicules autonomes, santé connectée). Menaces : tensions commerciales, évolution rapide des normes, concurrence accrue des acteurs non traditionnels.

Comment se présente l’analyse de la chaîne de valeur du marché des chipsets 5G en Asie‑Pacifique ?

La chaîne débute par la recherche et le développement de technologies RF et IA, suivi de la conception de puces, de la fabrication (fabs) principalement en Chine, Taïwan et Corée du Sud, puis de l’assemblage et du test. La distribution se fait via des OEM, des intégrateurs systèmes et des opérateurs télécoms. Le service après‑vente inclut le support logiciel, les mises à jour OTA et la maintenance des réseaux.

Quelles sont les principales recommandations d’investissement pour le marché des chipsets 5G en Asie‑Pacifique ?

Investir dans les entreprises qui développent des puces multibandes et intègrent l’IA pour réduire la latence. Favoriser les acteurs possédant des capacités de production locale afin de limiter les risques de chaîne d’approvisionnement. Considérer les partenariats stratégiques entre fournisseurs de puces et opérateurs télécoms pour sécuriser les débouchés. Les fonds dédiés aux technologies de réseau mmWave offrent également des rendements attrayants.

Quelle conclusion tirer du marché des chipsets 5G en Asie‑Pacifique ?

Le marché des chipsets 5G en Asie‑Pacifique est sur une trajectoire de croissance exceptionnelle, portée par des investissements massifs, des avancées technologiques et une demande multi‑sectorielle croissante. Les acteurs qui sauront allier innovation, résilience de la chaîne d’approvisionnement et alliances stratégiques seront les mieux positionnés pour capter la valeur créée par la diffusion du 5G.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport combine une analyse secondaire des sources publiques, des bases de données industrielles et des publications d’entreprise, complétée par des entretiens avec des experts du secteur. Les données financières ont été vérifiées et les projections établies à l’aide de modèles de croissance exponentielle prenant en compte le CAGR de 44,27 %.

Quel est le périmètre de recherche du rapport sur le marché des chipsets 5G en Asie‑Pacifique ?

Le périmètre couvre les segments de produit (appareils, équipement du site client, équipement d’infrastructure), les utilisateurs finaux (automobile, énergie, santé, etc.) et les bandes de fréquence (sous‑6 GHz, 26‑39 GHz, > 39 GHz). Il inclut les principaux pays de la région Asie‑Pacifique et les principaux acteurs du marché, tout en excluant les prévisions détaillées hors de la période 2025‑2032.

Quelles sont les entreprises clés et leurs développements récents dans le marché des chipsets 5G en Asie‑Pacifique ?

Broadcom a lancé une nouvelle famille de puces 5G haute performance pour les data centers. Huawei a annoncé une collaboration avec des opérateurs chinois pour le déploiement de puces mmWave. Infineon a présenté des solutions robustes pour les véhicules électriques. IBM a intégré ses services cloud avec des chipsets 5G pour l’edge computing. Mediatek a dévoilé un chipset économique pour les smartphones de milieu de gamme. Nokia et Ericsson continuent de co‑développer des puces pour les stations de base. Qualcomm a renforcé son portefeuille de licences RF. Samsung a introduit des puces à faible consommation pour l’IoT. Xilinx a publié des FPGA adaptatifs pour les réseaux 5G dynamiques.