Quel est l’aperçu du Marché européen des fibres de carbone – Définition, portée et importance?

Le marché européen des fibres de carbone désigne l’ensemble des activités de production, transformation et commercialisation des fibres de carbone utilisées dans divers secteurs industriels au sein de l’Europe. Ces fibres, reconnues pour leur légèreté, résistance élevée et excellente conductivité thermique, sont essentielles pour la réduction du poids des produits, l’amélioration de la performance énergétique et la compétitivité technologique. La portée couvre la fabrication de pré‑imbriqués, tissus et fils, ainsi que leurs applications finales dans l’automobile, l’aérospatiale, la construction, le sport et l’éolien.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen des fibres de carbone?

Les moteurs clés incluent la pression réglementaire pour réduire les émissions de CO₂, l’augmentation de la demande de véhicules légers et la croissance des projets d’éoliennes offshore. Les contraintes proviennent du coût élevé de la matière première et des exigences technologiques strictes. Les défis comprennent la disponibilité limitée de fournisseurs de PAN et de goudron, ainsi que la nécessité d’investir dans des procédés de fabrication plus durables. Les opportunités résident dans les innovations de recyclage, les nouvelles alliances industrielles et le développement de fibres à haut module pour l’aérospatiale.

Quelles sont les tendances de croissance du Marché européen des fibres de carbone?

On observe une tendance forte vers l’intégration de fibres de carbone dans les véhicules électriques pour optimiser l’autonomie. Le segment des énergies renouvelables, notamment les pales d’éoliennes, bénéficie d’une conception plus fine grâce aux fibres de carbone. Parallèlement, les matériaux composites à matrice thermoplastique gagnent du terrain, offrant une meilleure recyclabilité. Enfin, l’adoption de technologies de fabrication additive avec des fibres de carbone ouvre de nouvelles possibilités de conception personnalisée.

Quel a été l’impact du COVID‑19 sur le Marché européen des fibres de carbone et quelle est la trajectoire de reprise?

La pandémie a entraîné une contraction temporaire de la production industrielle et des retards de projets d’automobile et d’aéronautique. Cependant, la demande post‑pandémique a rebondi rapidement, soutenue par les plans de relance verts de l’Union européenne qui privilégient les transports propres. La reprise a été marquée par une augmentation des investissements dans les usines de composite et un regain d’intérêt pour les solutions légères, posant les bases d’une croissance soutenue.

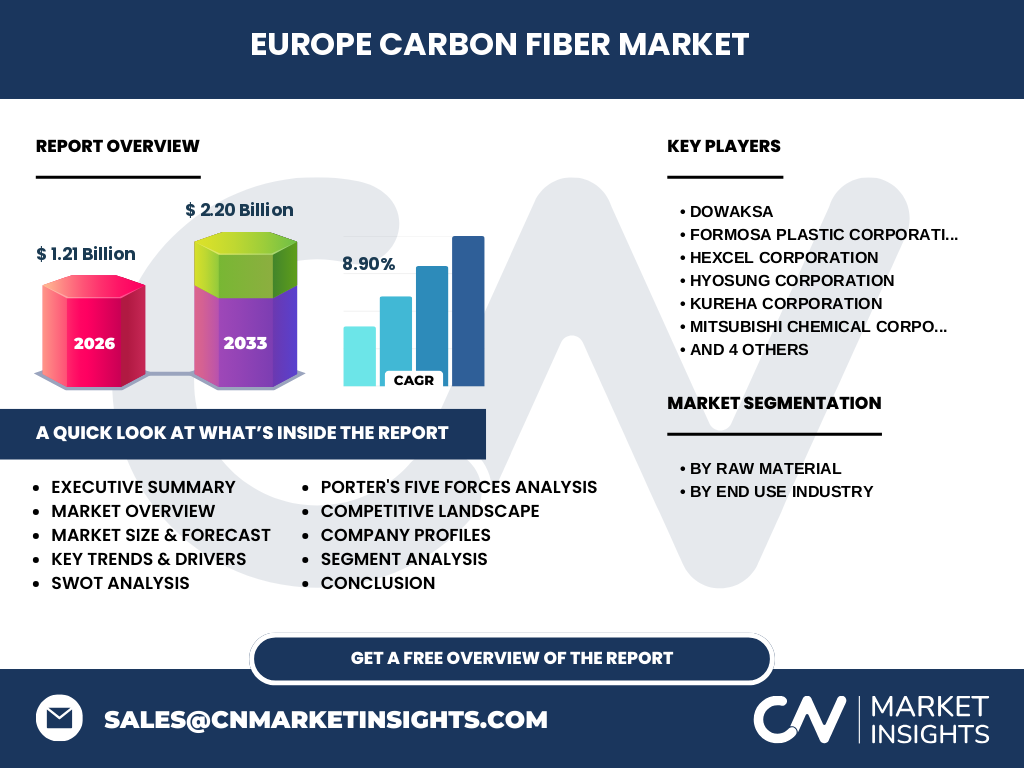

Comment se présente le paysage concurrentiel du Marché européen des fibres de carbone?

Le marché est dominé par un groupe restreint d’acteurs mondiaux établis, dont DowAksa, Toray Industries, Inc., SGL Carbon, Hexcel Corporation et Mitsubishi Chemical Corporation. Ces entreprises possèdent des capacités de production intégrées, des portefeuilles de brevets solides et des réseaux de distribution pan‑européens. Des mouvements de consolidation, tels que des joint‑ventures et des acquisitions ciblées, renforcent la position des leaders tout en augmentant la pression sur les nouveaux entrants.

Quel résumé exécutif peut‑on tirer du Marché européen des fibres de carbone?

Le marché européen des fibres de carbone, évalué à 1,21 milliard € en 2026, affiche un fort potentiel de croissance avec un CAGR prévu de 8,90 % pour atteindre 2,20 milliards € en 2033. Les moteurs principaux sont les exigences de légèreté et de performance dans l’automobile et l’éolien, tandis que les défis restent le coût des matières premières et la complexité de production. Les opportunités se concentrent sur l’innovation en recyclage et les nouvelles applications aéronautiques.

Quelles sont les prévisions du Marché européen des fibres de carbone pour la période 2025‑2032?

Selon les projections, le marché continuera son expansion rapide, franchissant la barre des 2 milliards d’euros d’ici 2030. La croissance sera soutenue par l’adoption massive des véhicules à faible émission, le déploiement d’éoliennes de prochaine génération et la demande accrue de composants sportifs haute performance. Les prévisions indiquent également une diversification géographique avec une présence accrue en Europe de l’Est, où les coûts de production sont plus compétitifs.

Quelle est la taille et la part de marché par segmentation du Marché européen des fibres de carbone?

Le marché se segmente selon la matière première et l’industrie d’utilisation finale. Au niveau de la matière première, les deux catégories principales sont le PAN (polyacrylonitrile) et le goudron, chacune jouant un rôle crucial dans la fabrication des fibres. En termes d’industries, les segments incluent l’automobile, l’aérospatiale et la défense, la construction, les articles de sport et l’énergie éolienne, reflétant la large adoption des fibres de carbone dans les secteurs à forte exigence de légèreté et de résistance.

Quelle est la répartition géographique du Marché européen des fibres de carbone?

Le marché couvre l’ensemble du continent européen, avec une forte concentration de production en Allemagne, en France, en Italie et au Royaume-Uni, où les principaux clients de l’automobile et de l’aéronautique sont implantés. Les pays du nord de l’Europe, notamment le Danemark et les Pays‑Bas, affichent une part notable grâce à leurs projets d’éoliennes offshore. Cette distribution géographique permet de répondre rapidement aux exigences locales tout en minimisant les coûts logistiques.

Quelle analyse régionale détaillée du Marché européen des fibres de carbone peut‑on fournir?

En Europe de l’Ouest, la demande est tirée par l’industrie automobile premium et les programmes de mobilité durable. L’Europe du Nord se distingue par son leadership dans les éoliennes offshore, nécessitant des pales à haute performance. L’Europe centrale et de l’Est montre un potentiel de croissance grâce à des coûts de production plus bas et à des investissements croissants dans les infrastructures de transport. Chaque région bénéficie d’un soutien public renforcé pour les technologies vertes, stimulant ainsi la demande de fibres de carbone.

Quels profils d’entreprises leaders du Marché européen des fibres de carbone sont pertinents?

Parmi les leaders, DowAksa se spécialise dans les fibres de carbone à haute résistance pour l’automobile. Toray Industries, Inc. possède la plus grande capacité de production mondiale et se concentre sur l’aérospatiale. SGL Carbon offre des solutions sur mesure pour les structures composites. Hexcel Corporation se démarque par ses innovations en matrices thermoplastiques. Mitsubishi Chemical Corporation investit dans les projets de recyclage et la réduction de l’empreinte carbone de ses processus.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché européen des fibres de carbone?

1. Menace des nouveaux entrants : Modérée, en raison du capital élevé et de la technologie propriétaire. 2. Pouvoir de négociation des fournisseurs : Élevé, car les matières premières comme le PAN sont limitées. 3. Pouvoir de négociation des clients : Fort, les grands constructeurs automobiles et aéronautiques exigent des prix compétitifs et des spécifications strictes. 4. Menace des produits de substitution : Faible, les alternatives n’offrent pas le même niveau de performance mécanique. 5. Rivalité entre les concurrents : Intense, les acteurs majeurs investissent massivement en R&D pour différencier leurs offres.

Quel SWOT du Marché européen des fibres de carbone peut‑on présenter?

Forces : Haute performance technique, soutien réglementaire pour la décarbonation. Faiblesses : Coûts de production élevés, dépendance à des fournisseurs de matières premières. Opportunités : Recyclage avancé, expansion dans les énergies renouvelables, nouveaux composites thermoplastiques. Menaces : Fluctuations des prix du PAN, pressions concurrentielles et incertitudes économiques post‑pandémie.

Comment se structure la chaîne de valeur du Marché européen des fibres de carbone?

La chaîne débute par l’extraction et la production de matières premières (PAN, goudron), suivi par le filage, le traitement thermique (carbonisation, graphitisation) et la finition (revêtement, tissage). Ensuite viennent les étapes de conception de pièces composites, l’assemblage et le test qualité. Enfin, la distribution s’effectue via des réseaux B2B vers les fabricants d’automobiles, d’avions, de structures éoliennes et d’équipements sportifs.

Quelles sont les principales recommandations d’investissement dans le Marché européen des fibres de carbone?

Investir dans des capacités de production de PAN à faible coût et dans des technologies de recyclage pour réduire la dépendance aux matières premières. Soutenir les projets de joint‑venture entre fournisseurs de fibres et constructeurs automobiles afin de sécuriser les volumes d’achat. Explorer les fonds dédiés aux innovations thermoplastiques, qui offrent des cycles de production plus rapides et une meilleure recyclabilité, répondant ainsi aux exigences environnementales croissantes.

Quelle conclusion tirer du Marché européen des fibres de carbone?

Le marché se positionne comme un pilier stratégique de la transition énergétique européenne, grâce à sa capacité à alléger les structures tout en conservant une résistance exceptionnelle. La combinaison d’une demande solide, d’un cadre réglementaire favorable et d’un pipeline d’innovation technologique assure une trajectoire de croissance robuste jusqu’en 2033. Les acteurs qui investiront dans la durabilité et la diversification de leurs offres seront les mieux placés pour capturer la valeur créée.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une analyse mixte incluant des sources secondaires fiables (rapports d’industrie, bases de données publiques, publications gouvernementales) et des entretiens qualitatifs avec des experts du secteur. Les données financières ont été validées par comparaison croisée avec les prévisions de marchés globaux. Une modélisation statistique a permis de calculer le CAGR de 8,90 % et d’estimer la taille du marché à 2,20 milliards € en 2033.

Quel est le périmètre de recherche du Marché européen des fibres de carbone?

Le périmètre couvre l’ensemble des pays membres de l’Union européenne ainsi que les États associés en Europe, en se concentrant sur les segments de matières premières (PAN, goudron) et les principales industries d’usage final (automobile, aérospatiale, construction, sport, énergie éolienne). Les limites incluent l’absence de données détaillées par pays individuel et la non‑inclusion des marchés hors Europe.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des fibres de carbone?

DowAksa a annoncé l’ouverture d’une nouvelle ligne de production de fibres de carbone à faible coût en Pologne. Toray Industries, Inc. a lancé un programme de partenariat avec un constructeur automobile allemand pour développer des pièces de châssis légères. SGL Carbon a présenté une technologie de revêtement anti‑corrosion pour les structures aéronautiques. Hexcel Corporation a introduit un nouveau composite thermoplastique destiné aux ailes d’avion. Mitsubishi Chemical a finalisé l’acquisition d’une start‑up européenne spécialisée dans le recyclage de fibres de carbone.