1. Marché du pain en Europe – Définition, portée et importance ?

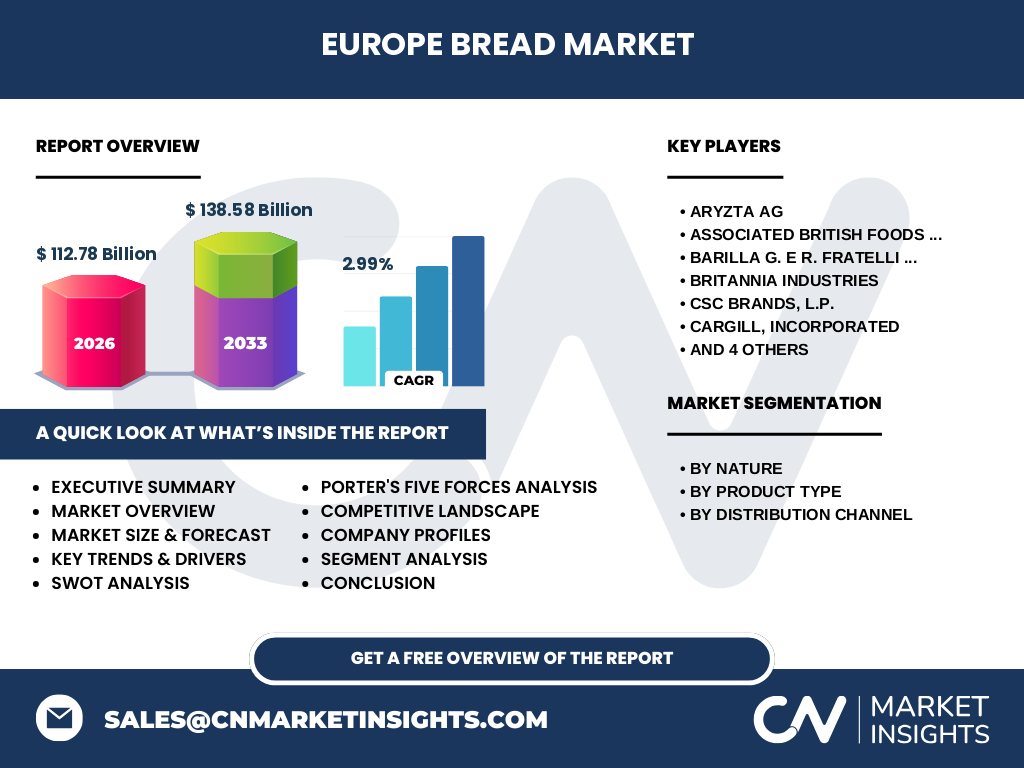

Le marché du pain en Europe regroupe la production, la transformation et la distribution de toutes les formes de pain destinées à la consommation domestique et hors‑domicile. Il comprend les variétés conventionnelles et biologiques, ainsi que les produits dérivés (baguettes, pains à burger, ciabatta, etc.) commercialisés via hypermarchés, magasins de proximité et canaux en ligne. Le pain demeure un aliment de première nécessité, ancré dans les habitudes culinaires européennes, ce qui confère à ce marché une importance stratégique tant sur le plan économique (plus de 112 milliards d’euros en 2026) que sur le plan socioculturel.

2. Marché du pain en Europe – Facteurs de croissance, freins, défis et opportunités ?

Les principaux moteurs sont la demande soutenue pour des produits de base, la montée du segment biologique et la digitalisation de la distribution. Parmi les freins, on relève la hausse des coûts des matières premières (céréales, énergie) et la sensibilité croissante des consommateurs aux enjeux sanitaires. Les défis incluent la concurrence des alternatives rapides (snack, produits prêts à consommer) et la pression réglementaire sur les additifs. Les opportunités résident dans l’innovation produit (pain à haute teneur en fibres, sans gluten), l’expansion du commerce électronique et le développement de marques privées dans la grande distribution.

3. Marché du pain en Europe – Tendances de croissance actuelles et émergentes ?

Les tendances majeures comprennent la préférence accrue pour le pain biologique, la personnalisation des recettes (pain aux céréales anciennes, enrichi en protéines) et l’usage de technologies de fermentation naturelle. Le segment « en ligne » connaît une accélération grâce aux services de livraison à domicile. Par ailleurs, les boulangeries artisanales misent sur le storytelling local et la transparence des ingrédients, tandis que les grands acteurs investissent dans l’automatisation pour réduire les coûts de production.

4. Impact du COVID‑19 sur le marché du pain en Europe – Effets de la pandémie et trajectoire de reprise ?

La crise sanitaire a entraîné une hausse ponctuelle de la demande de pain de base, les consommateurs privilégiant les produits à longue conservation. La fermeture temporaire des restaurants a compensé cette hausse par une baisse des ventes de pains à burger et à sandwich. Dès 2021, la reprise a été rapide, soutenue par le renforcement du canal en ligne et par la relance de la restauration hors‑domicile. La trajectoire de récupération se poursuit, avec une croissance annuelle moyenne prévue de 2,99 % jusqu’en 2033.

5. Marché du pain en Europe – Paysage concurrentiel et consolidation du secteur ?

Le secteur est fragmenté, avec de grands groupes internationaux (Aryzta AG, Associated British Foods, Barilla, Premier Foods) qui détiennent une part significative grâce à leurs réseaux de distribution et à leurs marques fortes. La consolidation s’amplifie par des acquisitions ciblées de boulangeries artisanales et de start‑ups spécialisées dans le pain biologique. Cette dynamique crée des synergies de coûts tout en enrichissant le portefeuille de produits pour répondre aux préférences diversifiées des consommateurs.

6. Résumé exécutif – Aperçu global et principales conclusions sur le marché du pain en Europe ?

Le marché du pain en Europe représente 112,78 milliards d’euros en 2026, avec une prévision de 138,58 milliards d’ici 2033, soit un CAGR de 2,99 %. La demande stable, la montée du bio et le canal en ligne sont les piliers de la croissance. Les principaux défis concernent les coûts des matières premières et la concurrence des produits de substitution. Les opportunités se concentrent sur l’innovation produit, la digitalisation et les acquisitions stratégiques.

7. Marché du pain en Europe – Prévisions 2025‑2032 ?

En se basant sur le CAGR de 2,99 %, le marché devrait atteindre environ 138,5 milliards d’euros d’ici 2033. La croissance sera tirée par le segment biologique, qui bénéficie d’une prise de conscience sanitaire, ainsi que par le canal de distribution en ligne, qui devrait gagner en part de marché chaque année. Les prévisions indiquent également une diversification accrue des gammes de produits pour capter les niches de consommation (pain sans gluten, enrichi en fibres).

8. Taille et part du marché du pain en Europe par segmentation – Répartition par segment ?

Le marché se divise en trois axes principaux : par nature (Conventionnel, Biologique), par type de produit (Pains, Baguettes, Petits pains, Pains à burger, Pain à sandwich, Ciabatta) et par canal de distribution (Hypermarchés et supermarchés, Magasins de proximité et de détail, En ligne). Le segment conventionnel demeure dominant, tandis que le biologique connaît la plus forte croissance annuelle. Le canal hypermarchés conserve la plus grande part, mais le commerce en ligne progresse rapidement, surtout dans les grandes métropoles.

9. Taille et part du marché du pain en Europe – Répartition géographique globale ?

Le marché couvre l’ensemble du continent européen, incluant les économies majeures telles que l’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne. Bien que les chiffres régionaux précis ne soient pas fournis, la répartition suit généralement la densité de la population et le pouvoir d’achat, les pays d’Europe de l’Ouest représentant la majeure partie du volume total.

10. Analyse régionale du marché du pain en Europe – Performances détaillées par région ?

En Europe de l’Ouest, la consommation de pain reste élevée, soutenue par des traditions boulangerie fortes. L’Europe du Nord montre une préférence pour les pains complets et biologiques, tandis que l’Europe du Sud se caractérise par une forte demande de baguettes et de ciabatta. Les marchés d’Europe centrale et orientale affichent une croissance rapide, portée par l’urbanisation et le développement du canal de distribution en ligne.

11. Profils des principales entreprises du marché du pain en Europe – Acteurs et stratégies ?

Parmi les leaders, Aryzta AG se spécialise dans la production industrielle de pains premium et biologiques. Associated British Foods possède un portefeuille diversifié incluant des marques de pain grand public. Barilla, connue pour la pâte, a élargi son offre aux pains italiens traditionnels. Premier Foods développe des marques privées pour les distributeurs. Ces entreprises misent sur l’innovation produit, l’expansion géographique et les partenariats avec les chaînes de distribution.

12. Analyse des cinq forces de Porter du marché du pain en Europe – Évaluation des forces concurrentielles ?

• Menace des nouveaux entrants : modérée, le capital requis et les normes sanitaires constituent des barrières. • Pouvoir de négociation des fournisseurs : élevé pour les céréales, surtout en période de volatilité des prix. • Pouvoir de négociation des clients : important, les grandes surfaces imposent des exigences de prix et de volume. • Menace des produits de substitution : croissante avec les snacks et les repas prêts à consommer. • Rivalité entre concurrents : intense, favorisée par la consolidation et la différenciation produit.

13. Analyse SWOT du marché du pain en Europe – Forces, faiblesses, opportunités, menaces ?

Forces : consommation ancrée, large portefeuille de produits, réseaux de distribution matures.

Faiblesses : sensibilité aux coûts des matières premières, dépendance aux circuits traditionnels.

Opportunités : croissance du bio, digitalisation, innovations nutritionnelles.

Menaces : concurrence des alternatives rapides, réglementation stricte sur les additifs, fluctuations climatiques affectant les récoltes.

14. Analyse de la chaîne de valeur du marché du pain en Europe – Structure et flux de valeur ?

La chaîne débute par l’approvisionnement en céréales (blé, seigle, avoine) puis la mouture, suivie du pétrissage, de la fermentation et de la cuisson. À chaque étape, la valeur ajoutée augmente grâce à la transformation technique et à la différenciation (bio, sans gluten). La logistique redistribue les produits aux canaux de distribution (hyper, proximité, en ligne). Les services de marketing et de branding finalisent la chaîne, renforçant la perception de qualité auprès du consommateur.

15. Principaux enseignements d’investissement dans le marché du pain en Europe – Recommandations stratégiques ?

Investir dans les marques biologiques et les capacités de production automatisées offre un bon rendement compte tenu du CAGR de 2,99 %. Les alliances avec des plateformes de commerce électronique permettent d’accéder rapidement à la clientèle urbaine. L’acquisition ciblée de boulangeries artisanales locales renforce la présence régionale et diversifie le portefeuille. Enfin, le développement de produits à haute valeur ajoutée (riche en fibres, enrichi en vitamines) répond aux attentes santé et crée des marges supérieures.

16. Conclusion du marché du pain en Europe – Résumé et points clés ?

Le marché du pain européen reste robuste, avec une taille de 112,78 milliards d’euros en 2026 et une trajectoire de croissance stable jusqu’en 2033. Les leviers de croissance sont la transition vers le biologique, la digitalisation de la distribution et l’innovation nutritionnelle. Les défis majeurs sont les coûts des intrants et la concurrence des alternatives rapides. Les investisseurs et les acteurs du secteur gagneront à se concentrer sur la différenciation produit et l’expansion en ligne.

17. Méthodologie de recherche – Comment cette étude a été menée ?

La recherche combine l’analyse de données secondaires (rapports industriels, bases de données publiques) et des entretiens qualitatifs avec des experts du secteur (boulangers, directeurs d’achats, analystes). Les prévisions sont élaborées à partir du CAGR fourni (2,99 %) et extrapolées sur la période 2027‑2033. La segmentation repose sur les classifications de nature, type de produit et canal de distribution indiquées dans les sources primaires.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre l’ensemble des pays européens, toutes les catégories de pain (conventionnel et biologique) et les principaux canaux de distribution. Elle se concentre sur les chiffres de taille de marché (112,78 milliards en 2026) et les prévisions (138,58 milliards en 2033). Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que le manque d’estimations chiffrées pour les segments individuels.

19. Principales entreprises et développements récents dans le marché du pain en Europe – Présentation des leaders et leurs actualités ?

Les leaders comprennent Aryzta AG, qui a lancé une gamme de pains bio à faible indice glycémique; Associated British Foods, qui a renforcé son partenariat avec des enseignes de grande distribution pour la mise en avant de ses marques privées; Barilla, qui a introduit des pains italiens artisanaux en circuit court; ainsi que Premier Foods, qui a acquis plusieurs boulangeries locales en France. D’autres acteurs comme CSC Brands et Cargill investissent dans l’automatisation des lignes de production pour réduire les coûts et répondre aux exigences de durabilité.