Marché nord‑américain de la nourriture humide pour animaux de compagnie : aperçu – définition, portée et importance

Le marché nord‑américain de la nourriture humide pour animaux de compagnie désigne l’ensemble des produits alimentaires à consistance liquide ou semi‑liquide destinés aux chiens et aux chats, commercialisés dans la région comprenant les États‑Unis, le Canada et le Mexique. Ce segment englobe les formats en conserve et en sachet, distribués via les supermarchés, les magasins spécialisés et les canaux en ligne. Il représente aujourd’hui un pilier stratégique pour les fabricants d’aliments pour animaux, en raison du pouvoir d’achat élevé des ménages nord‑américains, de la forte proportion de propriétaires d’animaux et de la tendance croissante à privilégier des régimes plus complets et nutritifs pour leurs compagnons.

Marché nord‑américain de la nourriture humide pour animaux de compagnie : facteurs moteurs, freins, défis et opportunités

Les principaux moteurs du marché sont la hausse de la proportion de foyers possédant un animal de compagnie, la prise de conscience accrue des bienfaits nutritionnels de la nourriture humide et l’essor du commerce électronique qui facilite l’accès aux produits spécialisés. Parmi les freins, on retrouve la sensibilité au prix comparée aux aliments secs, ainsi que les préoccupations environnementales liées aux emballages en aluminium ou en plastique. Les défis comprennent la nécessité d’innovation constante pour répondre aux exigences de santé et d’allergies, ainsi que la concurrence accrue des marques de distributeur. Les opportunités résident dans le développement de formats écologiques, l’introduction de lignes premium à base d’ingrédients biologiques et la personnalisation des recettes grâce aux données de santé animale.

Marché nord‑américain de la nourriture humide pour animaux de compagnie : tendances de croissance

Les tendances actuelles montrent un basculement vers les formats de portion individuelle en sachet, préférés pour leur praticité et leur impact carbone réduit. Les consommateurs recherchent de plus en plus des formulations sans céréales, riche en protéines animales et enrichies en probiotiques. Parallèlement, les marques investissent dans le marketing digital et les programmes d’abonnement afin de fidéliser les clients en ligne. La transparence sur la provenance des ingrédients et les labels « clean label » gagnent également en importance.

Impact de la COVID‑19 sur le marché nord‑américain de la nourriture humide pour animaux de compagnie – effets de la pandémie et trajectoire de reprise

La pandémie a initialement stimulé la demande, les confinements entraînant une augmentation du nombre d’adoptions d’animaux et un recours accru aux achats en ligne. Les ruptures d’approvisionnement ponctuelles ont toutefois créé des contraintes temporaires sur les chaînes logistiques. La reprise s’est caractérisée par une stabilisation des volumes, un retour progressif aux achats en magasin tout en maintenant une forte part de marché du commerce électronique, signe d’une évolution durable des comportements d’achat.

Marché nord‑américain de la nourriture humide pour animaux de compagnie : paysage concurrentiel – principaux concurrents et consolidation du marché

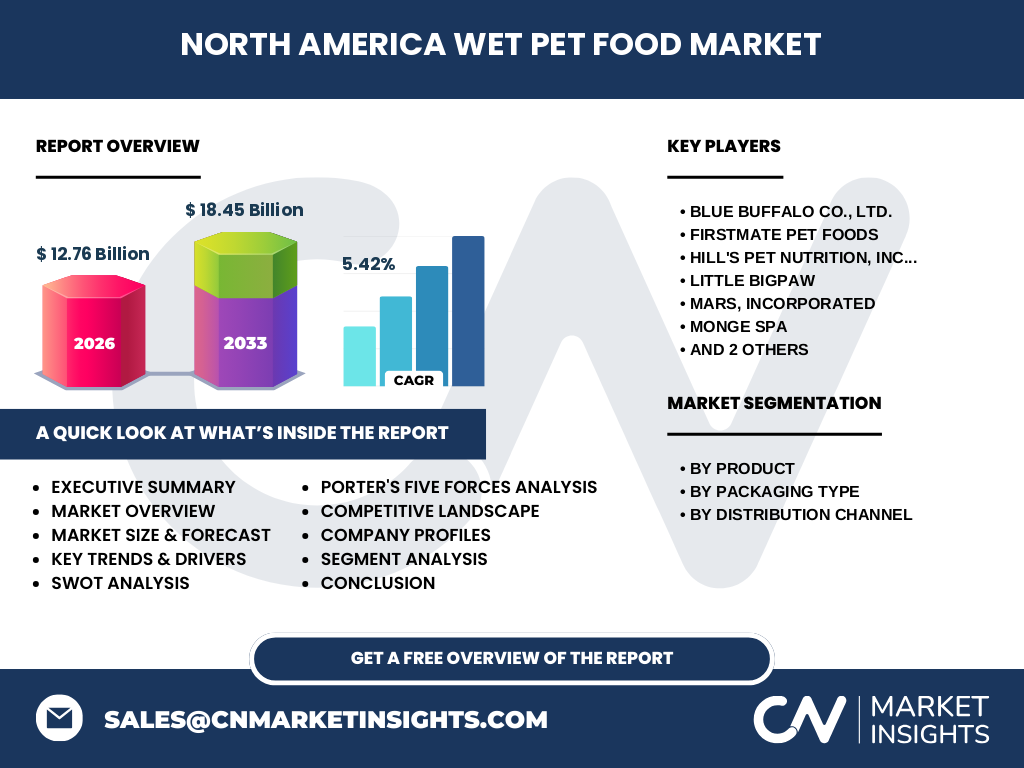

Le secteur est dominé par un groupe d’acteurs majeurs, dont Blue Buffalo Co., Ltd., FirstMate Pet Foods, Hill’s Pet Nutrition, Inc., Little BigPaw, Mars, Incorporated, Monge SPA, Nestlé et Petguard Holdings, LLC. Ces entreprises se distinguent par des portefeuilles diversifiés, des capacités de R&D robustes et des réseaux de distribution étendus. On observe une tendance à la consolidation via des alliances stratégiques et des acquisitions visant à renforcer les positions sur les segments premium et les canaux en ligne.

Résumé exécutif – aperçu général et principales conclusions sur le marché nord‑américain de la nourriture humide pour animaux de compagnie

Le marché affiche une taille de 12,76 milliards de dollars en 2026, avec une perspective de croissance robuste conduisant à 18,45 milliards en 2033, soit un CAGR de 5,42 %. Les facteurs de croissance incluent l’augmentation du nombre d’animaux de compagnie, la préférence pour des produits nutritionnels supérieurs et la montée du commerce digital. Les défis restent liés aux coûts et à la durabilité des emballages, tandis que les opportunités se concentrent sur l’innovation produit et les modèles d’abonnement.

Prévisions du marché nord‑américain de la nourriture humide pour animaux de compagnie – projections 2025‑2032

Sur la période 2025‑2032, le marché devrait poursuivre son expansion à un rythme moyen de 5,42 % par an, portant le volume total à près de 18,45 milliards de dollars d’ici 2033. Cette croissance sera soutenue par la montée en puissance du segment des aliments pour chats, la croissance des ventes en ligne et le lancement de nouvelles lignes premium répondant aux exigences de santé et de durabilité des consommateurs.

Taille et part de marché par segmentation – répartition par produit, type d’emballage et canal de distribution

Le marché se segmente en deux catégories de produit : la nourriture pour chien et la nourriture pour chat, chacune bénéficiant d’une demande soutenue. Au niveau de l’emballage, les conserves conservent une part dominante grâce à leur long terme de conservation, tandis que les sachets gagnent du terrain grâce à leur praticité. En termes de canaux, les supermarchés et hypermarchés restent le principal point de vente, suivis des magasins spécialisés pour animaux et du commerce en ligne, qui connaît la plus forte croissance annuelle.

Taille et part de marché globale par région – distribution géographique du marché nord‑américain de la nourriture humide pour animaux de compagnie

Le marché est principalement concentré aux États‑Unis, qui représente la majeure partie de la consommation totale, suivi du Canada qui montre une adoption croissante des produits premium. Le Mexique, bien que plus petit, affiche un taux de croissance notable, tiré par l’augmentation du pouvoir d’achat et la sensibilisation aux besoins nutritionnels des animaux.

Analyse régionale du marché nord‑américain de la nourriture humide pour animaux de compagnie – performance détaillée par région

Dans la région américaine, les États‑Unis affichent une forte dynamique grâce à la présence de grands détaillants et à l’adoption précoce du e‑commerce. Le Canada se distingue par une préférence marquée pour les produits biologiques et sans allergènes, créant des opportunités pour les gammes premium. Le Mexique montre un potentiel de croissance grâce à la modernisation des canaux de distribution et à l’émergence de nouvelles marques locales.

Profils des principales entreprises du marché nord‑américain de la nourriture humide pour animaux de compagnie – acteurs clés et stratégies

Blue Buffalo mise sur des formules sans céréales et des campagnes de marketing digital ciblées. FirstMate se spécialise dans les produits à base de viande fraîche et les packs pratiques en sachet. Hill’s Pet Nutrition investit massivement en R&D pour développer des aliments thérapeutiques. Little BigPaw se différencie par des ingrédients durables et des emballages recyclables. Mars, Incorporated exploite son réseau mondial pour lancer des gammes premium, tandis que Nestlé profite de sa puissance d’achat pour proposer des prix compétitifs. Monge SPA et Petguard Holdings renforcent leur présence via des partenariats avec des détaillants spécialisés.

Analyse de Porter – les cinq forces du marché nord‑américain de la nourriture humide pour animaux de compagnie

Pouvoir de négociation des fournisseurs : modéré, les matières premières animales sont concentrées mais les fabricants diversifient leurs sources. Pouvoir de négociation des clients : élevé, les consommateurs disposent de multiples marques et peuvent changer facilement de produit. Menace des nouveaux entrants : moyenne, les barrières technologiques et les exigences réglementaires limitent l’entrée, mais le commerce en ligne réduit les coûts initiaux. Menace des produits de substitution : faible à moyen, les aliments secs sont une alternative, mais la préférence pour la texture humide persiste. Rivalité entre concurrents : intense, avec plusieurs acteurs cherchant à se différencier par l’innovation produit et les canaux digitaux.

Analyse SWOT du marché nord‑américain de la nourriture humide pour animaux de compagnie

Forces : forte demande, large gamme de produits premium, réseaux de distribution établis. Faiblesses : sensibilité au prix, dépendance aux emballages non durables. Opportunités : lancement de lignes éco‑responsables, personnalisation via la data, expansion du commerce en ligne. Menaces : augmentation des coûts des matières premières, réglementation stricte sur les ingrédients et l’étiquetage.

Analyse de la chaîne de valeur du marché nord‑américain de la nourriture humide pour animaux de compagnie

La chaîne de valeur débute par l’approvisionnement en protéines animales et en ingrédients complémentaires, suivi de la transformation industrielle (cuisine, stérilisation, conditionnement). La logistique assure le stockage à température contrôlée puis la distribution aux détaillants ou directement aux consommateurs via les plateformes en ligne. Les activités de marketing, de service client et de gestion des retours complètent la chaîne, créant de la valeur ajoutée à chaque étape.

Principaux enseignements d’investissement dans le marché nord‑américain de la nourriture humide pour animaux de compagnie – recommandations stratégiques

Les investisseurs devraient privilégier les entreprises qui investissent dans l’innovation d’emballages durables et les formats en sachet, ainsi que celles qui développent des solutions premium axées sur la santé (probiotiques, sans allergènes). Le capitaliser sur la croissance du e‑commerce via des plateformes d’abonnement représente également une opportunité de revenu récurrent. Enfin, les alliances avec des fournisseurs locaux de viande de haute qualité peuvent réduire les coûts et améliorer la traçabilité.

Conclusion du marché nord‑américain de la nourriture humide pour animaux de compagnie – résumé et points clés

Le marché nord‑américain de la nourriture humide pour animaux de compagnie est en expansion solide, avec un chiffre d’affaires prévu de 18,45 milliards de dollars en 2033. Les moteurs de croissance sont la montée en puissance des régimes premium, le développement du commerce en ligne et l’accent mis sur la santé animale. Les entreprises qui sauront concilier innovation produit, durabilité des emballages et stratégie digitale seront les mieux placées pour capturer la valeur future.

Méthodologie de recherche – comment cette étude a été réalisée

La recherche combine des analyses de sources secondaires fiables (rapports d’industrie, bases de données financières, publications gouvernementales) et des entretiens avec des experts du secteur. Les données de taille de marché et de prévision proviennent de modèles statistiques basés sur les tendances historiques et les variables macroéconomiques pertinentes. Une validation croisée a été effectuée pour garantir la cohérence des estimations.

Périmètre de la recherche – couverture et limites

L’étude couvre l’ensemble des produits de nourriture humide destinés aux chiens et aux chats, incluant les formats en conserve et en sachet, distribués via les supermarchés, les magasins spécialisés et les canaux en ligne dans les États‑Unis, le Canada et le Mexique. Les analyses sont limitées aux informations publiques disponibles et aux estimations fournies, sans inclusion de données confidentielles ou de prévisions spécifiques par sous‑segment non divulgué.

Principales entreprises et développements récents dans le marché nord‑américain de la nourriture humide pour animaux de compagnie – présentations des leaders et de leurs annonces

Blue Buffalo a récemment lancé une gamme de pâtés sans céréales enrichis en oméga‑3. FirstMate a annoncé un partenariat avec une plateforme de commerce en ligne pour des livraisons sous 24 heures. Hill’s a introduit une ligne thérapeutique pour les animaux souffrant de maladies rénales. Little BigPaw a présenté des sachets biodégradables. Mars, Incorporated a acquis une start‑up spécialisée en nutrition personnalisée, tandis que Nestlé a renforcé son portefeuille avec des produits à base d’ingrédients issus de l’agriculture régénérative. Monge SPA et Petguard Holdings poursuivent leurs expansions via l’ouverture de nouveaux centres de production aux États‑Unis.