北米ウェットペットフード市場の概要 - 定義、範囲、重要性は何ですか?

北米ウェットペットフード市場は、北米地域において犬と猫向けに包装された液体・半液体の栄養食を提供する産業を指します。製品は主に缶詰とパウチに分類され、スーパーマーケット・ハイパーマーケット、専門ペットショップ、オンラインといった流通チャネルで販売されます。ペットの健康志向が高まる中、ウェットフードは水分補給と高い嗜好性を提供し、市場の拡大に寄与しています。

北米ウェットペットフード市場のドライバー、抑制要因、課題、機会は何ですか?

成長ドライバーは、ペットの高齢化と健康志向、プレミアム志向の製品需要増加、オンライン販売の拡大です。抑制要因としては、原料価格上昇と環境負荷への懸念が挙げられます。課題は、包装のリサイクル性向上と製品の価格競争力確保です。一方、機会は、グレインフリーや機能性添加物を使用した新製品開発、サステナブル包装への投資が期待されています。

北米ウェットペットフード市場の成長トレンドは何ですか?

現在のトレンドは、オーガニック・ナチュラル成分を使用した高付加価値製品の拡大、パウチ包装の利便性向上、そしてパーソナライズド・フードの導入です。また、eコマースの成長に伴い、定期購買モデルやサブスクリプションサービスが増加しています。これらは消費者の利便性と信頼性を高め、市場シェア拡大に寄与しています。

COVID-19は北米ウェットペットフード市場にどのような影響を与え、回復の軌跡は?

パンデミック初期には外食産業の縮小と在宅時間の増加により、ペットへの支出が増加し、ウェットフードの需要が急伸しました。特にオンラインチャネルが大きく伸び、サプライチェーンの柔軟性が試されました。2022年以降は需要は安定し、2023年からは成長率が5%前後に回復し、2024年の市場規模は12.76億ドルに達しました。

北米ウェットペットフード市場の競争環境は?主要競合と市場統合の状況は?

主要プレイヤーはBlue Buffalo、FirstMate Pet Foods、Hill's Pet Nutrition、Little BigPaw、Mars, Incorporated、Monge SPA、Nestlé、Petguard Holdingsなどです。大手は製品ラインの拡充とM&Aによるポートフォリオ強化を進めており、特にMarsとNestléはプレミアムセグメントでのシェア争いが顕著です。市場は寡占傾向が強く、ブランド力と流通網が競争優位の鍵となっています。

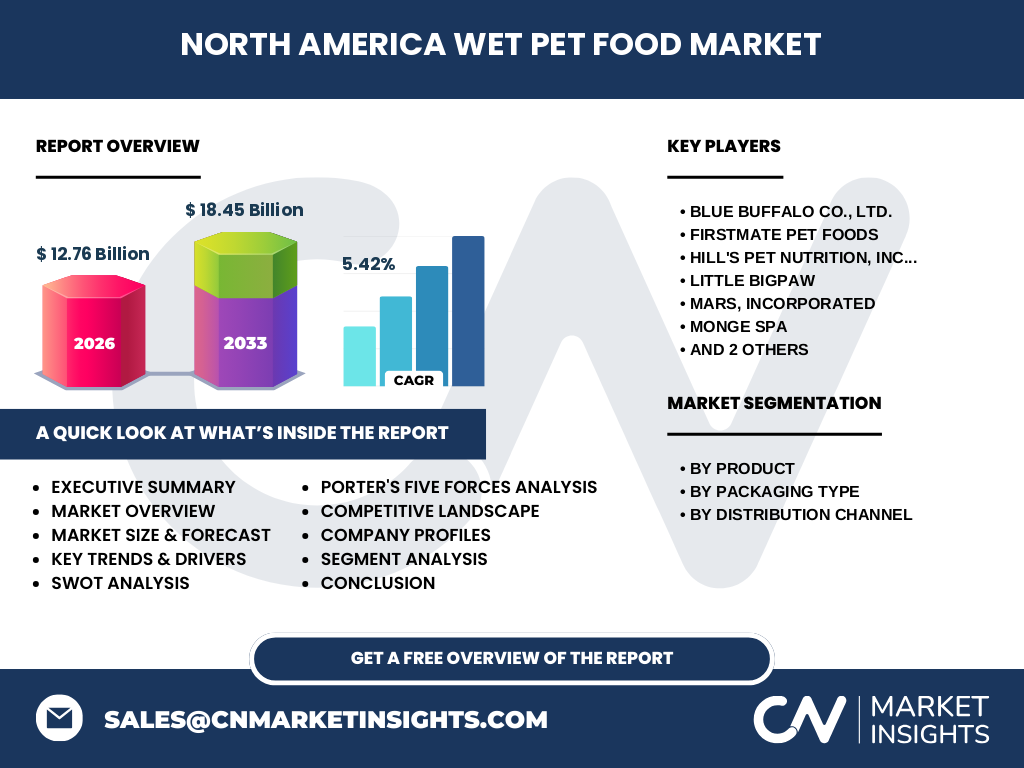

エグゼクティブサマリー - 北米ウェットペットフード市場の主要知見は?

2024年の市場規模は12.76億ドルで、2027年から2033年にかけては18.45億ドルに達する見込み(CAGR 5.42%)。製品はドッグフードとキャットフードに分かれ、包装は缶詰とパウチ、販売はスーパーマーケット・ハイパーマーケット、専門ペットショップ、オンラインが主流です。健康志向とeコマースの成長がドライブし、主要企業はプレミアム化とサステナビリティに注力しています。

北米ウェットペットフード市場の予測 - 2025〜2032年の見通しは?

2025年以降、年平均成長率5.42%で市場は拡大し、2032年には約18億ドル規模になると予測されます。成長はドッグフードのプレミアム化が牽引し、キャットフードも機能性製品で追随します。パウチ包装のシェアが増加し、オンライン販売は全体の30%以上を占める可能性があります。

北米ウェットペットフード市場の規模とシェア - セグメンテーション別の内訳は?

製品別ではドッグフードが全体の約60%を占め、キャットフードが40%です。包装別では缶詰が依然として主要ですが、パウチは利便性と保存性から年率約8%で伸びています。流通チャネル別ではスーパーマーケット・ハイパーマーケットが約45%、専門ペットショップが30%、オンラインが25%となっており、オンラインは最も高い成長率を示しています。

グローバル北米ウェットペットフード市場の規模とシェア - 地域別配分は?

北米は世界のウェットペットフード市場において最大のシェアを有し、全体の約35%を占めます。米国が中心で、カナダは補完的な需要を提供しています。成長率は北米が最も高く、他地域(欧州、アジア太平洋)はそれぞれ約20%と15%のシェアです。

北米ウェットペットフード市場の地域分析 - 各地域の市場パフォーマンスは?

米国は高所得層とペットヘルスケアへの投資意欲が強く、プレミアム製品の需要が顕著です。カナダはオンライン購買が急速に拡大し、特にパウチ製品のシェアが伸びています。地域ごとの規制は比較的緩やかで、製品開発のスピードが速い点が特徴です。

北米ウェットペットフード市場の主要企業プロファイル - 企業戦略は?

Blue Buffaloは自然原料と機能性添加物に注力し、オンライン直販を強化。FirstMateは低価格帯のパウチ製品でシェア拡大。Hill'sは獣医推奨の診療用フードで差別化。Little BigPawはオーガニック素材に特化し、サステナブル包装でブランド価値を高めています。Marsは幅広いブランドポートフォリオでクロスマーケット戦略を実施。Mongeはヨーロッパ市場との連携で製品多様化を図り、Nestléはグローバルサプライチェーンを活用したコスト最適化を進めています。

ポーターの5つの力分析 - 北米ウェットペットフード市場の競争要因は?

① 供給者の交渉力:原料(肉類・魚介)の価格変動が影響しやすく、交渉力は中程度。② バイヤーの交渉力:小売チェーンとオンラインプラットフォームが価格圧力を行使。③ 新規参入の脅威:規制は低いが、ブランド認知と流通網構築が障壁。④ 代替品の脅威:ドライフードや自家製フードが潜在的代替。⑤ 業界内競争:主要企業が寡占的で、差別化とイノベーションが競争の鍵。

SWOT分析 - 北米ウェットペットフード市場の強み・弱み・機会・脅威は?

強み:高い栄養価と嗜好性、プレミアム市場の成熟。弱み:原料コスト上昇と包装の環境負荷。機会:サステナブル包装、機能性フード、eコマース拡大。脅威:代替ドライフードの価格競争、規制強化リスク、原料供給不安定性。

北米ウェットペットフード市場のバリューチェーン分析 - 構造と価値の流れは?

原料調達(肉・魚・野菜)→加工・調理→包装(缶・パウチ)→物流・流通(倉庫・小売)→販売(店頭・オンライン)→アフターサービス(顧客サポート・リコール)。近年は加工段階での機能性添加物投入と、包装段階でのリサイクル素材導入が価値創造の中心です。

北米ウェットペットフード市場への投資インサイト - 戦略的投資推奨は?

投資は以下の領域が有望です:① パウチ包装の自動化ライン導入でコスト削減と生産性向上。② オンラインプラットフォームとサブスクリプションモデルへの資本投入。③ プレミアム・機能性フードのR&D強化。④ サステナビリティ認証取得によるブランド差別化。これらは5%超のCAGRを支える成長エンジンとなります。

北米ウェットペットフード市場の結論 - 要点とまとめは?

市場は2024年に12.76億ドル、2033年に18.45億ドルへと拡大し、年率5.42%で成長します。ドッグフードが主導し、パウチとオンライン販売が急成長。主要企業はプレミアム化とサステナビリティで差別化を図り、投資機会は技術革新とデジタル流通に集中しています。これらの要素が今後の市場拡大を強力に後押しします。

リサーチ手法 - どのように調査が実施されたか?

一次情報として主要企業の年次報告書、業界団体データ、インタビュー結果を収集。二次情報は市場レポート、政府統計、学術論文を参照。定量分析はCAGR算出と市場規模推計に基づき、定性分析はSWOT・ポーター分析で構造的洞察を抽出しました。

リサーチ範囲 - カバレッジと制約は?

対象は北米地域(米国・カナダ)におけるウェットペットフード全製品。製品はドッグフード・キャットフードに限定し、包装は缶とパウチ、流通はスーパーマーケット・ハイパーマーケット、専門店、オンラインに焦点を当てました。期間は2024年から2033年の予測に限定し、他地域の詳細データは含んでいません。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

Blue Buffaloは2023年に新しいグレインフリーパウチラインを発表し、オンライン限定で販売開始。FirstMateは2024年に低価格帯の缶製品を拡充し、主要小売チェーンと独占供給契約を締結。Hill'sは獣医推奨の診療用フードをAIレシピで個別化し、2024年春に発売。Little BigPawは再生可能素材のパウチ包装を導入し、環境ラベル取得。Marsは2023年にアジア市場向けプレミアムブランドを買収し、北米でも展開。Mongeは欧州技術提携でプロバイオティクス添加フードを開発、2024年に北米で限定販売開始。Nestléはサステナブル包装の大規模投資を発表、Petguardはオンラインサブスクリプションサービスを拡大し、2024年に顧客基盤を20%増加させました。