北美湿宠物食品市场概述——定义、范围和重要性是什么?

北美湿宠物食品市场指的是在北美地区(美国、加拿大和墨西哥)销售的以罐装或袋装形式提供的犬类和猫类湿粮产品。该市场涵盖从原料采购、配方研发、生产加工到渠道分销的全部环节,服务对象主要为家养宠物犬猫。湿宠物食品因其高水分含量、易消化、口感好等特性,已成为宠物主人提升宠物健康和生活质量的重要选择。随着宠物人性化趋势加深,湿粮在宠物日常饮食中的比重持续上升,行业整体规模与消费频次均呈增长态势,因而在整体宠物食品行业中占据举足轻重的地位。

北美湿宠物食品市场的驱动因素、限制因素、挑战和机遇有哪些?

驱动因素包括:宠物人口持续增长,尤其是千禧一代对宠物的情感投入;健康理念提升,主人倾向选择含高品质蛋白、低添加剂的湿粮;以及线上渠道渗透,便利的电子商务提升了购买频次。限制因素主要是原材料成本波动,如优质肉类价格上升,对利润空间形成压力。挑战方面,渠道竞争激烈,超市、专业宠物店与电商平台争夺同一客户群;监管合规日趋严格,需要企业在配方安全与标签透明度上投入更多资源。机遇体现在:功能性配方(如关节保健、皮肤护理)的研发空间大;可持续包装趋势为创新提供了新方向;以及跨境品牌合作可帮助本土企业快速打开细分市场。

北美湿宠物食品市场的增长趋势是什么?

当前市场呈现以下趋势:高端化——消费者愿意为天然、有机、无谷物配方支付溢价;细分化——根据犬猫品种、年龄段、健康需求推出专属配方;数字化营销——社交媒体与KOL合作提升品牌影响力;渠道多元化,线上平台的销量占比持续提升,尤其是订阅制配送模式;以及可持续发展,企业开始采用可回收罐体或生物降解包装,以满足环保诉求。

COVID-19 对北美湿宠物食品市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家时间延长促使宠物领养和消费需求激增,湿宠物食品的线上销量出现爆发式增长。供应链初期出现原材料运输延迟,但整体恢复迅速,企业通过加强物流合作和提升库存管理实现了供应平稳。随着疫情缓解,消费结构从“抢购储备”转向“品质提升”,对高端、功能性湿粮的需求保持增长势头,市场恢复呈现稳步上升的轨迹。

北美湿宠物食品市场的竞争格局如何,主要竞争者有哪些?

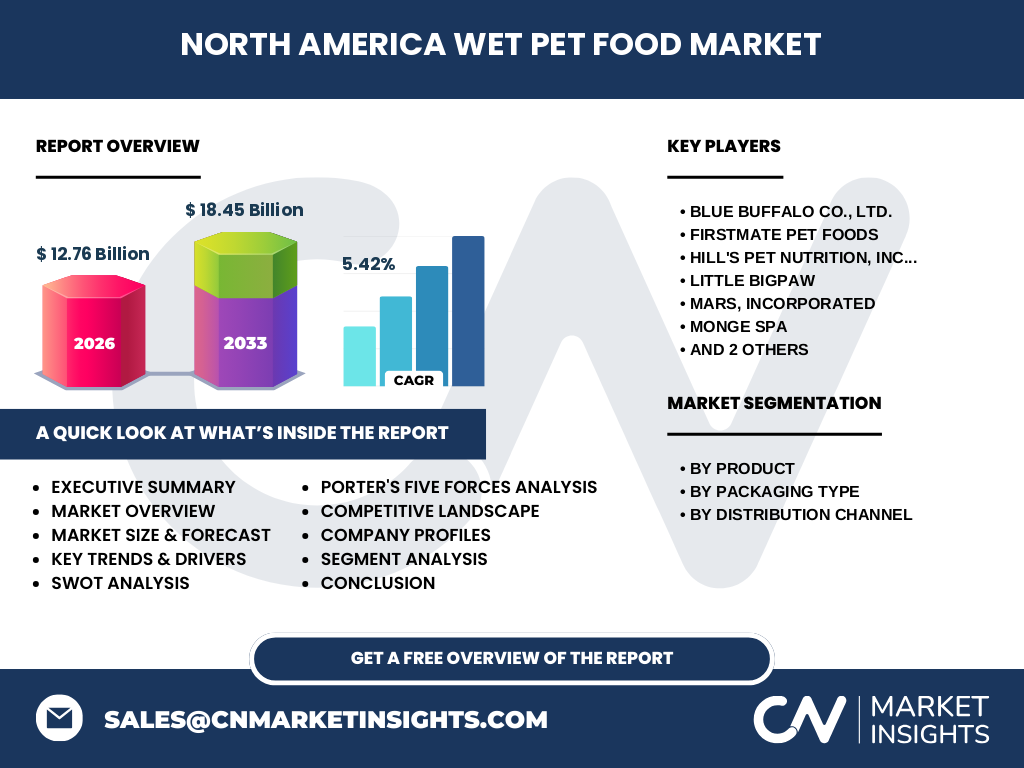

市场竞争呈现高度集中与区域并存的格局。主要竞争者包括Blue Buffalo、FirstMate Pet Foods、Hill's Pet Nutrition、Little BigPaw、Mars、Monge SPA、Nestlé以及Petguard Holdings等。这些企业通过并购、渠道深化及产品线扩张实现市场份额提升。行业内出现一定程度的整合趋势,领先企业通过收购创新品牌或加强供应链控制来巩固竞争优势。

执行摘要——北美湿宠物食品市场的关键发现是什么?

北美湿宠物食品市场规模在2026年达到12.76亿美元,预计到2033年将增长至18.45亿美元,年复合增长率为5.42%。驱动因素为宠物人群增多、健康意识提升及线上渠道扩张;挑战在于原材料成本和监管要求。市场呈现高端化、功能化和可持续包装的显著趋势,主要玩家通过品牌并购与渠道创新保持竞争优势。整体来看,未来七年市场将保持稳健增长,投资机会集中在高附加值配方和数字化渠道。

北美湿宠物食品市场的预测——2025-2032年的前景如何?

基于现有数据,市场将在2025年至2032年保持年均约5%至6%的增长率。到2032年,整体规模预计将接近或略超18亿美元,主要增长动力来源于宠物主人对高品质湿粮的持续需求以及线上渠道渗透率的提升。企业若能在配方创新、包装环保和供应链效率上实现突破,将获得更高的增长空间。

北美湿宠物食品市场按细分的规模与份额如何?

按产品细分,狗粮与猫粮是主要分类,二者在整体市场中占比相对均衡,均为核心需求。按包装类型,罐装仍是传统主力,因其便捷保存和口感优势;袋装以其轻便和易于携带的特点正在快速增长。按分销渠道,超市和大卖场仍贡献最大销量,其次是专业宠物店,线上渠道的增长最快,已成为重要的增量来源。

全球北美湿宠物食品市场按地区的规模与份额是多少?

北美地区是湿宠物食品的主要消费市场,占据全球市场的绝大部分份额。由于本报告聚焦北美区域,其他地区的具体份额未在提供数据中列明,但可以确认北美是该细分市场的核心驱动地区。

北美湿宠物食品市场的区域分析——各地区表现如何?

美国是最大单一市场,消费结构成熟,线上渗透率最高;加拿大市场规模相对较小,但增长速度快,尤其在高端湿粮方面表现突出;墨西哥虽起步较晚,但宠物人数快速增加,市场潜力显著。整体来看,三国市场呈现同步增长趋势,区域间的渠道偏好和品牌认知存在细微差异。

北美湿宠物食品市场领先公司概况——主要企业及其策略是什么?

Blue Buffalo以天然配方和品牌故事驱动消费,持续推出限量版和季节性口味;FirstMate专注于高蛋白低碳水配方,重点布局电商渠道;Hill's凭借科研背书在功能性湿粮领域占据领先;Little BigPaw通过社交媒体营销快速获取年轻族群;Mars利用其广泛的分销网络和并购能力实现规模扩张;Monge SPA在欧洲包装技术上有优势,进入北美市场后强调产品安全;Nestlé依托全球研发资源推出跨品类创新;Petguard专注细分市场的专业店渠道,提供高毛利产品。

波特五力分析——北美湿宠物食品市场的竞争力量如何?

行业内部竞争激烈,主要玩家通过品牌差异化和渠道深耕争夺市场份额;潜在进入者面临高研发成本和监管壁垒,进入门槛相对较高;供应商议价能力受原材料价格波动影响显著,尤其是优质肉类;买方议价能力增强,消费者对配方透明度和性价比要求提升;替代品威胁来自干粮和自制食品,但湿粮的营养优势和便利性仍保持竞争优势。

SWOT分析——北美湿宠物食品市场的优势、劣势、机会和威胁是什么?

优势:高消费频次、健康属性突出、渠道多元化;劣势:原材料成本敏感、生产工艺对设备投入要求高;机会:功能性配方、可持续包装、数字化订阅服务;威胁:监管收紧、替代品技术进步、宏观经济波动导致消费收缩。

北美湿宠物食品市场价值链分析——行业结构如何?

价值链从原料采购(肉类、蔬果、添加剂)开始,经过配方研发、生产加工(罐装/袋装)、质检与包装,随后进入分销(超市、专业店、线上平台),最终到达终端消费者。关键环节包括配方创新、生产自动化和物流冷链管理。品牌在价值链中通过营销和渠道管理提升附加值。

北美湿宠物食品市场的关键投资洞察——有哪些战略建议?

投资者应关注具备研发实力和可持续包装能力的企业,因其在高端细分市场具备溢价空间;其次,布局线上渠道和订阅制服务的公司能够捕获增长最快的消费群体;并且,兼并收购具备独特配方或渠道资源的中小品牌,可实现快速规模扩张和市场差异化。

北美湿宠物食品市场的结论——总结与关键要点是什么?

北美湿宠物食品市场正处于稳健增长阶段,2026年规模为12.76亿美元,预计2033年将达18.45亿美元,年复合增长率为5.42%。高端化、功能化和数字化是驱动未来增长的核心因素。主要企业通过品牌创新、渠道深化和并购整合保持竞争优势。对投资者而言,聚焦配方研发、可持续包装和线上渠道的企业将获得更大回报。

研究方法论——本研究是如何开展的?

本报告基于公开的行业报告、公司年报、商业数据库以及专家访谈进行二手数据收集;通过市场规模推算、复合年增长率计算以及竞争格局分析等方法进行定量与定性结合的综合评估;同时,采用PESTEL与波特五力框架进行宏观与微观环境分析,以确保结论的可靠性和前瞻性。

研究范围——本报告覆盖的内容与限制有哪些?

报告聚焦北美地区(美国、加拿大、墨西哥)的湿宠物食品市场,涵盖犬类和猫类产品,细分为包装类型(罐装、袋装)和渠道(超市、大卖场、专业店、线上)。未纳入干粮、零食及其他宠物用品的交叉影响,且所有财务数据严格基于提供的市场规模与预测。

关键公司及近期动态——主要企业的最新发展有哪些?

Blue Buffalo最近发布了以“本地采购有机原料”为主的限量版系列;FirstMate在2024年完成对一家创新配方初创公司的收购,以加速其高蛋白湿粮布局;Hill's推出针对老年猫咪的关节保健湿粮,并在专业宠物店同步推广;Little BigPaw与知名宠物博主合作,推出线上直播营销活动;Mars通过与物流伙伴合作提升冷链配送效率;Monge SPA在北美首次使用可回收铝罐包装;Nestlé宣布在美国市场投放全新低糖配方;Petguard在2025年推出订阅制服务平台,提升用户黏性。