Qu'est-ce que le Marché de l'emballage métallique : définition, portée et importance ?

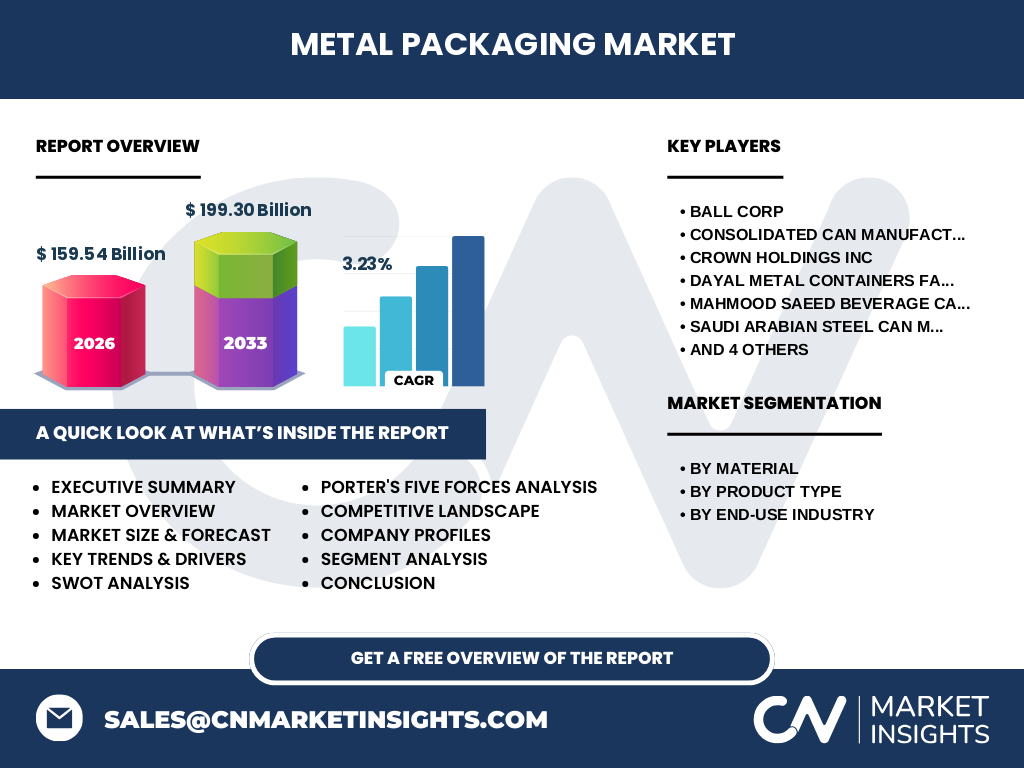

Le Marché de l'emballage métallique englobe la production et la distribution de solutions d'emballage fabriquées à partir de métaux, principalement l'aluminium et l'acier. Ce marché couvre une gamme diversifiée de produits incluant les bouteilles, canettes, bouchons et fermetures, fûts et tubes. Son importance stratégique réside dans son rôle essentiel pour les industries d'utilisation finale telles que l'alimentation et boissons, les soins personnels, les biens de consommation, le pharmaceutique, les peintures et revêtements, ainsi que l'automobile. La taille du marché est estimée à 159,54 milliards pour 2026.

Quels sont les moteurs, contraintes, défis et opportunités du Marché de l'emballage métallique ?

Les principaux moteurs incluent la demande croissante d'emballages durables et recyclables, la croissance des secteurs de l'alimentation et boissons, et les propriétés supérieures de conservation des métaux. Les contraintes comprennent la volatilité des prix des matières premières et les réglementations environnementales strictes. Les défis majeurs sont la concurrence des matériaux alternatifs et les coûts énergétiques élevés de production. Les opportunités résident dans l'innovation en matière de légèreté, les marchés émergents et le développement d'emballages intelligents.

Quelles sont les tendances de croissance actuelles et émergentes du Marché de l'emballage métallique ?

Les tendances actuelles incluent une adoption accrue de l'aluminium pour sa légèreté et sa recyclabilité infinie, la premiumisation des emballages dans les soins personnels et boissons, et l'essor des canettes pour boissons artisanales. Les tendances émergentes portent sur les emballages connectés avec codes QR et NFC, les revêtements sans BPA, et l'économie circulaire. Le marché affiche un TCAC de 3,23 % avec une prévision atteignant 199,30 milliards pour la période 2027-2033.

Quel a été l'impact du COVID-19 sur le Marché de l'emballage métallique et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement et réduit la demande dans certains segments comme l'automobile et les peintures. Cependant, la demande accrue pour les produits alimentaires emballés, les boissons à emporter et les produits pharmaceutiques a compensé ces baisses. La reprise s'accélère grâce à la reprise de la consommation hors domicile et aux investissements dans la capacité de production. Les entreprises clés comme Ball Corp et Crown Holdings Inc ont adapté leurs opérations pour maintenir la continuité.

Comment se structure le paysage concurrentiel du Marché de l'emballage métallique ?

Le marché est modérément consolidé avec des acteurs mondiaux majeurs comme Ball Corp et Crown Holdings Inc qui dominent par leur échelle et leur présence géographique. Des acteurs régionaux significatifs incluent Consolidated Can Manufacturing Co Ltd, Saudi Arabian Steel Can Manufacturing Co, Saudi Can Co, Southern Can Making Co Ltd, Dayal Metal Containers Factory LLC, Mahmood Saeed Beverage Cans & Ends Industry Co Ltd, Tengeh Noor Canvas Industry Co et ZND Metal Cans. La concurrence se joue sur l'innovation, le coût et la durabilité.

Quel est le résumé exécutif et les principales conclusions sur le Marché de l'emballage métallique ?

Le Marché de l'emballage métallique représente une industrie mature mais dynamique, valorisée à 159,54 milliards en 2026 avec une croissance projetée à 199,30 milliards d'ici 2033 (TCAC 3,23 %). La segmentation par matériau (aluminium, acier), type de produit (bouteilles, canettes, bouchons, fûts, tubes) et industrie d'utilisation finale offre des perspectives diversifiées. Les leaders mondiaux et régionaux investissent dans la durabilité et l'innovation pour capturer la demande croissante d'emballages circulaires.

Quelles sont les prévisions du Marché de l'emballage métallique pour la période 2025-2032 ?

Les prévisions indiquent une croissance soutenue du marché, passant de 159,54 milliards en 2026 à 199,30 milliards sur la période de prévision 2027-2033, reflétant un TCAC de 3,23 %. Cette croissance sera tirée par l'expansion du segment alimentation et boissons, l'adoption croissante de canettes en aluminium pour les boissons, et la demande d'emballages pharmaceutiques sécurisés. Les investissements dans les capacités de recyclage et la légèreté soutiendront cette trajectoire.

Comment se répartit la taille et la part du Marché de l'emballage métallique par segmentation ?

Le marché se segmente par matériau en aluminium et acier, chacun offrant des avantages distincts : l'aluminium pour la légèreté et la recyclabilité, l'acier pour la résistance et le coût. Par type de produit, les segments sont les bouteilles, canettes, bouchons et fermetures, fûts et tubes. Par industrie d'utilisation finale, les secteurs clés sont l'alimentation et boissons, soins personnels, biens de consommation, pharmaceutique, peintures et revêtements, et automobile.

Quelle est la distribution géographique de la taille et part du Marché mondial de l'emballage métallique par région ?

La distribution géographique du Marché de l'emballage métallique reflète la présence des acteurs clés à l'échelle mondiale et régionale. Des entreprises comme Ball Corp et Crown Holdings Inc opèrent globalement, tandis que Consolidated Can Manufacturing Co Ltd, Saudi Arabian Steel Can Manufacturing Co, Saudi Can Co, Southern Can Making Co Ltd, Dayal Metal Containers Factory LLC, Mahmood Saeed Beverage Cans & Ends Industry Co Ltd, Tengeh Noor Canvas Industry Co et ZND Metal Cans ont une forte présence régionale, notamment au Moyen-Orient et en Asie.

Quelle est l'analyse régionale détaillée de la performance du Marché de l'emballage métallique ?

Les performances régionales varient selon la maturité du marché, la réglementation environnementale et la base industrielle. Les régions avec une forte industrie alimentaire et des boissons, comme l'Amérique du Nord et l'Europe, montrent une adoption avancée de l'aluminium. Le Moyen-Orient, avec des acteurs comme Saudi Can Co et Saudi Arabian Steel Can Manufacturing Co, bénéficie d'une demande croissante en emballages métalliques. L'Asie-Pacifique affiche une croissance rapide portée par l'urbanisation.

Quels sont les profils des entreprises leaders et leurs stratégies dans le Marché de l'emballage métallique ?

Ball Corp et Crown Holdings Inc sont les leaders mondiaux avec des portefeuilles complets et une forte R&D. Les acteurs régionaux comme Consolidated Can Manufacturing Co Ltd, Saudi Arabian Steel Can Manufacturing Co, Saudi Can Co, Southern Can Making Co Ltd, Dayal Metal Containers Factory LLC, Mahmood Saeed Beverage Cans & Ends Industry Co Ltd, Tengeh Noor Canvas Industry Co et ZND Metal Cans se concentrent sur leurs marchés domestiques et l'exportation régionale. Les stratégies communes incluent l'expansion de capacité, l'innovation durable et les acquisitions.

Quelle est l'analyse des Cinq Forces de Porter pour le Marché de l'emballage métallique ?

La menace des nouveaux entrants est modérée en raison des barrières élevées (capitaux, technologie, réglementations). Le pouvoir de négociation des fournisseurs (matières premières) est significatif. Le pouvoir des clients est fort chez les grands donneurs d'ordre alimentaires. La menace des substituts (plastique, verre) est réelle mais atténuée par les avantages du métal. La rivalité concurrentielle est intense entre les leaders mondiaux et les acteurs régionaux spécialisés.

Quelle est l'analyse SWOT du Marché de l'emballage métallique ?

Forces : recyclabilité infinie, protection supérieure, durabilité. Faiblesses : coûts énergétiques élevés, poids (pour l'acier), volatilité des prix des matières premières. Opportunités : économie circulaire, premiumisation, marchés émergents, emballages intelligents. Menaces : réglementations environnementales strictes, substitution par le plastique, incertitudes macroéconomiques, perturbations de la chaîne d'approvisionnement.

Quelle est l'analyse de la chaîne de valeur du Marché de l'emballage métallique ?

La chaîne de valeur débute par l'extraction et le raffinage des matières premières (bauxite pour l'aluminium, minerai de fer pour l'acier), suivi de la production de métal primaire et recyclé. La transformation inclut le laminage, le revêtement et l'impression. La fabrication des emballages (bouteilles, canettes, bouchons, fûts, tubes) alimente les industries d'utilisation finale. Le recyclage en fin de vie boucle vers la matière première secondaire, créant une chaîne circulaire.

Quels sont les principaux insights d'investissement pour le Marché de l'emballage métallique ?

Les investissements stratégiques devraient cibler les capacités de recyclage en boucle fermée, les technologies de légèreté, et l'expansion dans les segments à forte croissance (canettes boissons, pharmaceutique). Les marchés émergents offrent un potentiel de croissance supérieur. L'intégration verticale vers la matière première recyclée sécurise l'approvisionnement. Les partenariats avec les marques pour l'eco-design créent de la valeur partagée. Le TCAC de 3,23 % indique une croissance stable et prévisible.

Quelle est la conclusion et les points clés à retenir sur le Marché de l'emballage métallique ?

Le Marché de l'emballage métallique, valorisé à 159,54 milliards en 2026 et projeté à 199,30 milliards d'ici 2033 (TCAC 3,23 %), démontre une résilience et une pertinence durables. La segmentation par aluminium/acier, les cinq types de produits et six industries d'utilisation finale offrent une diversification naturelle. Les leaders mondiaux et régionaux pilotent l'innovation durable. L'économie circulaire et la premiumisation sont les leviers de croissance majeurs pour la décennie à venir.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le Marché de l'emballage métallique ?

Cette recherche combine des approches primaires et secondaires. La recherche primaire inclut des entretiens avec des experts de l'industrie, des fabricants (Ball Corp, Crown Holdings Inc, acteurs régionaux) et des utilisateurs finaux. La recherche secondaire analyse les rapports financiers, publications gouvernementales, associations professionnelles et bases de données sectorielles. La modélisation de marché utilise l'analyse bottom-up et top-down avec validation croisée. Les données couvrent la période historique et les prévisions 2027-2033.

Quelle est la portée et les limites de cette recherche sur le Marché de l'emballage métallique ?

Le rapport couvre la taille du marché (159,54 milliards en 2026), les prévisions (199,30 milliards pour 2027-2033), le TCAC (3,23 %), la segmentation par matériau (aluminium, acier), type de produit (bouteilles, canettes, bouchons et fermetures, fûts, tubes) et industrie d'utilisation finale (six secteurs). L'analyse inclut 10 entreprises clés mondiales et régionales. La portée exclut les données financières détaillées par entreprise, les parts de marché précises et les analyses par pays individuel.

Quelles sont les entreprises clés et leurs développements récents dans le Marché de l'emballage métallique ?

Les entreprises clés comprennent Ball Corp et Crown Holdings Inc (leaders mondiaux), ainsi que Consolidated Can Manufacturing Co Ltd, Saudi Arabian Steel Can Manufacturing Co, Saudi Can Co, Southern Can Making Co Ltd, Dayal Metal Containers Factory LLC, Mahmood Saeed Beverage Cans & Ends Industry Co Ltd, Tengeh Noor Canvas Industry Co et ZND Metal Cans (acteurs régionaux forts). Les développements récents du secteur portent sur l'expansion des capacités de canettes en aluminium, les investissements dans le recyclage, les innovations en revêtements sans substances controversées, et les partenariats pour l'économie circulaire.