Qu'est-ce que le marché des accélérateurs linéaires, quel est son périmètre et quelle est son importance stratégique ?

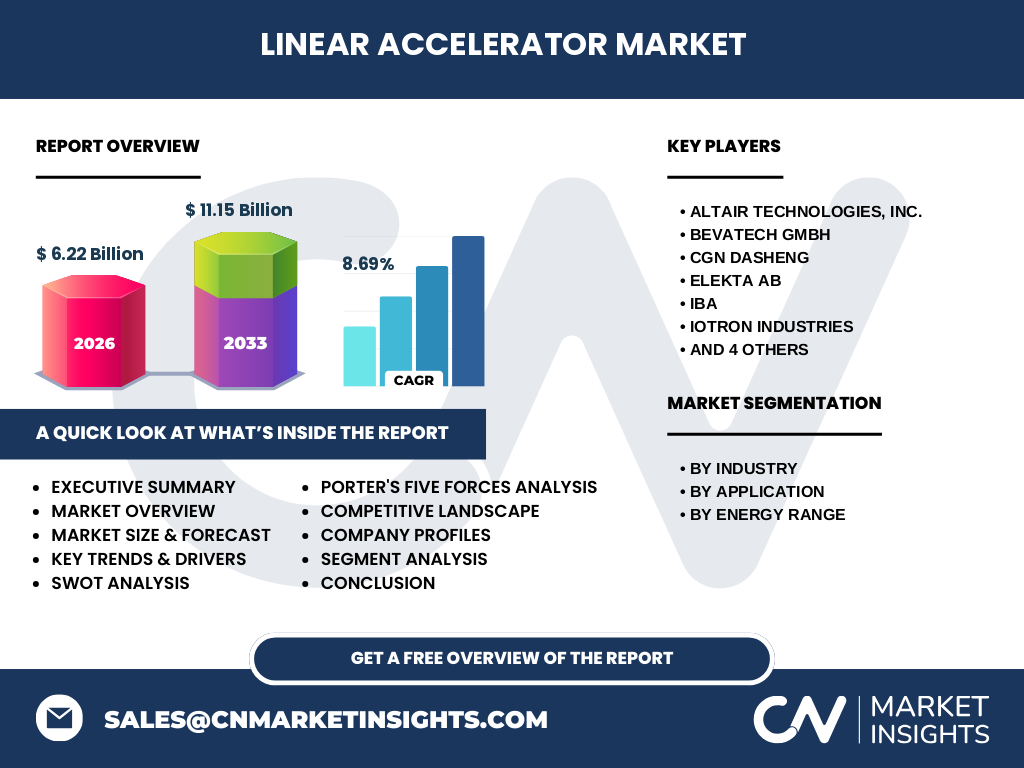

Le marché des accélérateurs linéaires désigne l'ensemble des activités liées à la conception, la fabrication, la vente et la maintenance d'accélérateurs de particules de type linéaire (linacs). Son périmètre couvre les segments industriels automobile, aéronautique et défense, médical, alimentation et boissons, ainsi que métaux et mines. Les applications principales incluent la radiographie industrielle, le contrôle des cargaisons et le traitement par rayonnement. L'importance stratégique de ce marché réside dans son rôle critique pour le contrôle qualité non destructif, la stérilisation, la recherche médicale et la sécurité des infrastructures, avec une taille de marché estimée à 6,22 milliards en 2026.

Quels sont les principaux moteurs, freins, défis et opportunités du marché des accélérateurs linéaires ?

Les moteurs de croissance incluent la demande croissante de radiographie industrielle pour le contrôle qualité, l'expansion des applications médicales en radiothérapie, et les normes de sécurité renforcées pour le contrôle des cargaisons. Les freins comprennent le coût élevé des équipements, la complexité réglementaire et la nécessité d'une expertise technique spécialisée. Les défis majeurs portent sur la chaîne d'approvisionnement, l'évolution des standards de sécurité nucléaire et la formation du personnel. Les opportunités émergent de l'automatisation des processus d'inspection, de l'adoption dans les économies en développement et de l'innovation dans les gammes d'énergie 4-8 MeV et 8-12 MeV.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des accélérateurs linéaires ?

Les tendances actuelles montrent une adoption accrue des accélérateurs compacts à haute énergie (plus de 12 MeV) pour les applications industrielles lourdes, ainsi qu'une miniaturisation pour les usages médicaux de précision. L'intégration de l'intelligence artificielle pour l'analyse d'images radiographiques transforme la radiographie industrielle. Le segment alimentation et boissons connaît une croissance pour la stérilisation par rayonnement. L'émergence de solutions modulaires et la numérisation des flux de travail d'inspection redéfinissent les modèles opérationnels, soutenant un TCAC de 8,69 % sur la période de prévision.

Quel a été l'impact de la COVID-19 sur le marché des accélérateurs linéaires et quelle est la trajectoire de reprise ?

La pandémie a provoqué des perturbations temporaires dans la chaîne d'approvisionnement et le report de projets d'investissement industriels non urgents. Cependant, le segment médical a maintenu une demande soutenue pour les équipements de radiothérapie. La reprise s'accélère depuis 2022 avec la relance des programmes d'infrastructure et le renforcement des contrôles frontaliers (contrôle des cargaisons). La résilience du marché se reflète dans la projection de croissance de 6,22 milliards en 2026 à 11,15 milliards pour la période 2027-2033, confirmant une reprise robuste portée par les investissements différés et les nouvelles normes sanitaires.

Comment se structure le paysage concurrentiel du marché des accélérateurs linéaires et quel est le niveau de consolidation ?

Le marché présente une structure modérément consolidée avec dix acteurs clés identifiés : Altair Technologies, BEVATECH GmbH, CGN Dasheng, Elekta AB, IBA, Iotron Industries, Mitsubishi Heavy Industries Machinery Systems, Varex Imaging Corporation, Varian Medical Systems et diondo GmbH. Les leaders comme Varian, Elekta et IBA dominent le segment médical haute énergie, tandis que Mitsubishi et Varex sont forts dans l'industriel. La concurrence s'articule autour de l'innovation technologique (gammes d'énergie), de la couverture géographique et des services après-vente. Les partenariats stratégiques et acquisitions ciblées caractérisent la dynamique concurrentielle actuelle.

Quelles sont les conclusions clés et les faits saillants du rapport sur le marché des accélérateurs linéaires ?

Le marché des accélérateurs linéaires affiche une croissance soutenue avec un TCAC de 8,69 %, passant de 6,22 milliards en 2026 à 11,15 milliards sur la période 2027-2033. Les segments médicaux et industriels (radiographie, contrôle cargaisons) sont les piliers de la demande. La segmentation par gamme d'énergie (moins de 4 MeV à plus de 12 MeV) révèle une migration vers les puissances supérieures pour les applications lourdes. Dix acteurs majeurs structurent la compétition. L'Asie-Pacifique émerge comme zone de croissance rapide. Les investissements en R&D et l'automatisation constituent les leviers stratégiques principaux.

Quelles sont les prévisions de marché pour la période 2025-2032 et quels facteurs soutiennent ces projections ?

Les prévisions indiquent une expansion du marché de 6,22 milliards (2026) à 11,15 milliards (période 2027-2033), reflétant un TCAC de 8,69 %. Cette croissance est soutenue par l'augmentation des dépenses en infrastructure de contrôle qualité dans l'automobile et l'aéronautique, l'extension des programmes de radiothérapie dans les systèmes de santé, et le durcissement des réglementations de sécurité pour le contrôle des cargaisons. L'innovation dans les gammes d'énergie 8-12 MeV et plus de 12 MeV, ainsi que l'adoption dans les secteurs alimentation/boissons et métaux/mines, fournissent un socle solide pour ces projections à long terme.

Comment se répartit la taille et la part de marché par segmentation selon l'industrie, l'application et la gamme d'énergie ?

La segmentation par industrie révèle cinq pôles : automobile, aéronautique et défense, médical, alimentation et boissons, métaux et mines. Le segment médical (radiothérapie) et l'aéronautique (contrôle non destructif) captent les parts les plus élevées. Par application, la radiographie industrielle domine, suivie du contrôle des cargaisons (sécurité frontalière) et du traitement par rayonnement (stérilisation). La répartition par gamme d'énergie montre une demande croissante pour les segments 4-8 MeV et 8-12 MeV (polyvalence industrielle), tandis que le segment plus de 12 MeV croît rapidement pour les applications lourdes et la recherche avancée.

Quelle est la répartition géographique de la taille et de la part du marché mondial des accélérateurs linéaires ?

La distribution géographique du marché mondial montre une concentration historique en Amérique du Nord et en Europe, portées par l'infrastructure médicale avancée et les industries aéronautiques/automobiles matures. L'Asie-Pacifique enregistre la croissance la plus rapide, tirée par l'industrialisation de la Chine, de l'Inde et des économies d'Asie du Sud-Est, ainsi que par l'expansion des systèmes de santé. Les autres régions (Amérique latine, Moyen-Orient, Afrique) représentent des marchés émergents avec un potentiel significatif pour le contrôle des cargaisons et l'inspection industrielle, alignés sur la trajectoire globale vers 11,15 milliards sur 2027-2033.

Quelle est l'analyse détaillée de la performance du marché des accélérateurs linéaires par région ?

L'Amérique du Nord maintient son leadership technologique avec une forte concentration d'acteurs clés (Varian, Varex) et des dépenses de R&D élevées. L'Europe excelle dans les applications médicales (Elekta, IBA) et les normes industrielles strictes. L'Asie-Pacifique affiche le TCAC le plus élevé, soutenu par les plans d'infrastructure chinois, le programme nucléaire indien et la modernisation industrielle japonaise (Mitsubishi). Le Moyen-Orient investit dans le contrôle des cargaisons portuaires. L'Amérique latine voit une adoption croissante dans l'automobile (Brésil, Mexique) et l'inspection pétrolière. Chaque région présente des dynamiques sectorielles distinctes alignées sur le TCAC global de 8,69 %.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché des accélérateurs linéaires ?

Les dix entreprises clés déploient des stratégies différenciées : Varian Medical Systems et Elekta AB dominent la radiothérapie médicale haute précision. IBA se concentre sur les solutions protonthérapie et industrielles. Mitsubishi Heavy Industries capitalise sur l'ingénierie lourde et l'énergie nucléaire. Varex Imaging Corporation mène dans les composants d'imagerie. BEVATECH GmbH et diondo GmbH excellent dans les systèmes compacts pour radiographie industrielle. Altair Technologies et CGN Dasheng développent des solutions asiatiques compétitives. Iotron Industries se spécialise dans le traitement par rayonnement (stérilisation). Les stratégies communes incluent l'extension des gammes d'énergie, les services numériques et l'expansion géographique.

Quelle est l'analyse des cinq forces de Porter appliquée au marché des accélérateurs linéaires ?

La rivalité entre concurrents existants est modérée à forte, avec dix acteurs majeurs se différenciant par technologie et services. Le pouvoir de négociation des fournisseurs est modéré, concentré sur les composants haute technologie (aimants, RF, vacuum). Le pouvoir des clients est élevé pour les grands comptes industriels et hospitaliers, plus faible pour les PME. La menace de nouveaux entrants est limitée par les barrières réglementaires, les coûts de R&D et l'expertise nucléaire requise. La menace de substituts (rayons X conventionnels, ultrasons, gammagraphie) existe pour certaines applications mais reste inférieure en pénétration et résolution pour les usages critiques, soutenant l'attractivité du marché à 8,69 % de TCAC.

Quelle est l'analyse SWOT du marché des accélérateurs linéaires ?

Forces : technologie mature pour applications critiques, base installée croissante, barrières à l'entrée protectrices. Faiblesses : coût total de possession élevé, complexité réglementaire, dépendance à l'expertise rare. Opportunités : automatisation/IA pour l'inspection, expansion marchés émergents, nouvelles applications (batteries, impression 3D), gammes d'énergie compactes. Menaces : évolution réglementaire nucléaire, cybersécurité des systèmes connectés, fluctuations budgétaires santé/défense, chaîne d'approvisionnement composants critiques. Le positionnement favorable sur la courbe de croissance (6,22 à 11,15 milliards) reflète un équilibre forces/opportunités supérieur aux faiblesses/menaces.

Comment se structure la chaîne de valeur de l'industrie des accélérateurs linéaires et quels sont les flux de valeur ?

La chaîne de valeur comprend quatre maillons principaux : R&D et conception (physique des accélérateurs, ingénierie RF, aimants), fabrication de composants (cavités supraconductrices, klystrons, systèmes vacuum, contrôle), intégration système et installation (blindage, sécurité, commissioning), services vie série (maintenance, upgrades, formation, pièces détachées). La valeur se concentre en amont (IP technologique) et en aval (services récurrents). Les acteurs intégrés (Varian, Elekta, IBA, Mitsubishi) capturent l'ensemble du flux. Les fournisseurs de composants critiques et les distributeurs régionaux complètent l'écosystème, alignés sur la croissance du marché vers 11,15 milliards.

Quels sont les principaux insights d'investissement stratégiques pour le marché des accélérateurs linéaires ?

Les zones d'investissement prioritaires incluent : le développement de linacs compacts 4-12 MeV pour l'inspection industrielle automatisée, les solutions logicielles d'analyse d'images par IA (radiographie/cargaisons), l'expansion des capacités de service en Asie-Pacifique, et les plateformes modulaires multi-applications. Le segment médical (radiothérapie guidée par l'image) justifie des investissements en R&D soutenus. Le traitement par rayonnement pour la stérilisation alimentaire/médicale offre une croissance récurrente. Les partenariats avec les instituts de recherche nucléaire et les acquisitions de niches technologiques (sources, détecteurs) constituent des leviers de création de valeur alignés sur le TCAC de 8,69 %.

Quelles sont les conclusions finales et les points clés à retenir sur le marché des accélérateurs linéaires ?

Le marché des accélérateurs linéaires traverse une phase d'expansion structurelle, porté par la convergence des besoins en contrôle qualité industriel, sécurité des flux logistiques et soins de santé avancés. La trajectoire de 6,22 milliards (2026) à 11,15 milliards (2027-2033) à 8,69 % de TCAC reflète une demande fondamentale résiliente. La segmentation par énergie (jusqu'à plus de 12 MeV) et par application (radiographie, cargaisons, traitement) offre des points d'entrée diversifiés. La compétition entre dix acteurs majeurs stimule l'innovation. Les investisseurs et stratèges doivent privilégier l'intégration numérique, l'expansion asiatique et les modèles de services récurrents pour capturer la valeur maximale.

Quelle méthodologie de recherche a été utilisée pour réaliser cette étude sur le marché des accélérateurs linéaires ?

La méthodologie combine recherche primaire et secondaire rigoureuse. La recherche primaire inclut des entretiens approfondis avec des dirigeants d'entreprises clés (Varian, Elekta, IBA, Mitsubishi, etc.), experts techniques, utilisateurs finaux (hôpitaux, industriels, autorités portuaires) et distributeurs régionaux. La recherche secondaire exploite les rapports financiers, brevets, publications techniques, bases de données réglementaires, associations professionnelles (ASTM, ISO, IAEA) et données gouvernementales. La modélisation de marché utilise une approche bottom-up (par segments industrie/application/énergie) et top-down (validation macroéconomique), avec triangulation des sources pour garantir la robustesse des projections 2027-2033.

Quel est le périmètre de couverture et quelles sont les limites de cette recherche sur le marché des accélérateurs linéaires ?

Le périmètre couvre l'analyse mondiale du marché des accélérateurs linéaires pour la période de référence 2026 et prévisions 2027-2033, segmentée par cinq industries, trois applications et quatre gammes d'énergie. Dix profils d'entreprises leaders sont analysés. Les limites incluent : l'exclusion des accélérateurs circulaires (cyclotrons, synchrotrons) sauf comparatif ponctuel, l'absence de données financières privées non publiées pour certains acteurs, la focalisation sur les marchés adressables commerciaux (exclusion recherche fondamentale pure), et l'horizon de prévision limité aux dynamiques macroéconomiques et réglementaires prévisibles à l'horizon 2033.

Quelles sont les entreprises clés et quels sont leurs développements récents sur le marché des accélérateurs linéaires ?

Les dix entreprises clés (Altair Technologies, BEVATECH GmbH, CGN Dasheng, Elekta AB, IBA, Iotron Industries, Mitsubishi Heavy Industries Machinery Systems, Varex Imaging Corporation, Varian Medical Systems, diondo GmbH) animent le marché par des annonces stratégiques récentes : lancements de linacs compacts haute énergie, extensions de portefeuille imagerie guidée, contrats d'infrastructure asiatiques, partenariats IA pour radiographie automatisée, et expansions de réseaux de service. Varian/Elekta/IBA concentrent l'innovation médicale. Mitsubishi/Varex/diondo mènent l'industriel. Iotron développe le traitement par rayonnement. CGN Dasheng et Altair renforcent leur présence Asie. BEVATECH cible les niches spécialisées. Ces dynamiques confirment la vitalité concurrentielle soutenant la croissance à 8,69 %.