Was umfasst der Linearbeschleuniger-Markt in Bezug auf Definition, Umfang und Bedeutung?

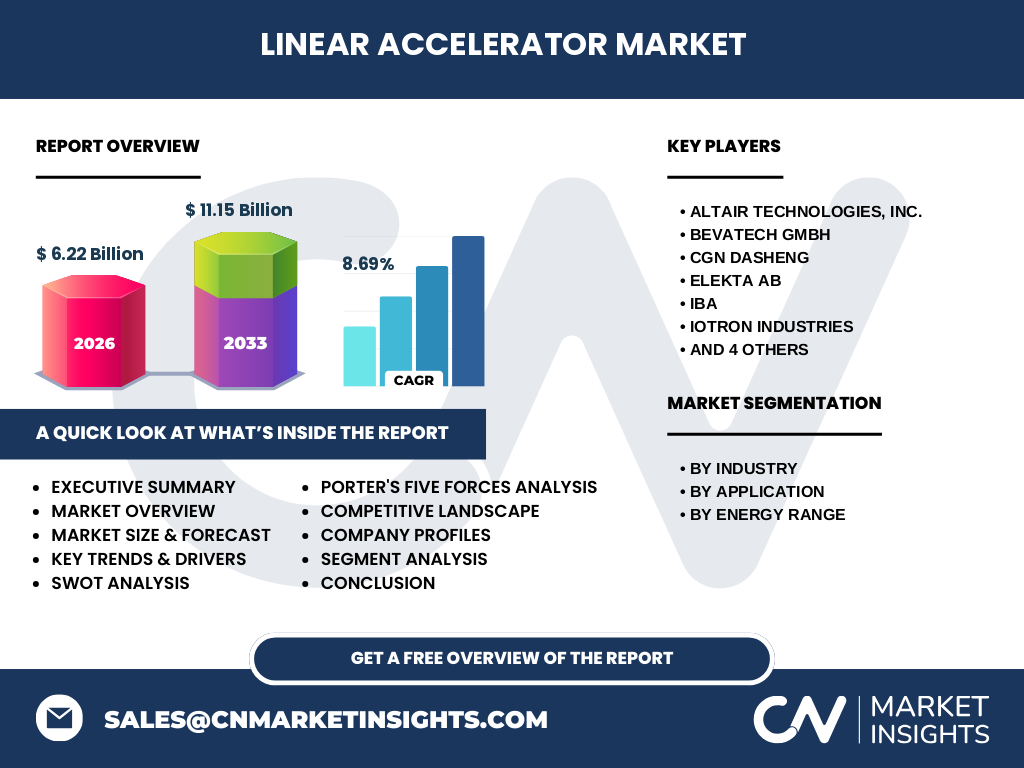

Der Linearbeschleuniger-Markt bezieht sich auf den globalen Markt für lineare Teilchenbeschleuniger, die in verschiedenen Industriezweigen für Strahlungsanwendungen eingesetzt werden. Der Markt umfasst Geräte über verschiedene Energiebereiche hinweg – weniger als 4 MeV, 4 MeV bis 8 MeV, 8 MeV bis 12 MeV und mehr als 12 MeV. Die Bedeutung liegt in der vielseitigen Anwendbarkeit: Industrieradiografie zur Materialprüfung, Frachtkontrolle für Sicherheitszwecke und Strahlungsverarbeitung für Materialmodifikation. Hauptabnehmerbranchen sind Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Medizin, Lebensmittel und Getränke sowie Metalle und Bergbau. Der Marktwert beträgt 6,22 Milliarden (2026) mit prognostizierten 11,15 Milliarden bis 2033.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Linearbeschleuniger-Markt?

Wesentliche Treiber sind die steigende Nachfrage nach zerstörungsfreien Prüfverfahren in der Automobil- und Luftfahrtindustrie, wachsende Sicherheitsanforderungen bei Frachtkontrollen und der Ausbau der Strahlentherapie im Medizinsektor. Hemmnisse umfassen hohe Anschaffungskosten, komplexe regulatorische Zulassungsverfahren und die Notwendigkeit spezialisierter Fachkräfte. Herausforderungen liegen in der technologischen Komplexität verschiedener Energiebereiche und der Integration in bestehende Fertigungslinien. Chancen ergeben sich durch Automatisierungstrends, neue Anwendungen in der Lebensmittelbestrahlung zur Haltbarmachung und wachsende Nachfrage nach kompakten Beschleunigern im medizinischen Bereich.

Welche aktuellen und aufkommenden Trends formen den Linearbeschleuniger-Markt?

Aktuelle Trends umfassen die Miniaturisierung von Beschleunigersystemen für flexible Produktionseinsätze, verstärkte Digitalisierung und IoT-Integration für vorausschauende Wartung sowie modulare Designs für verschiedene Energiebereiche. Aufkommende Trends zeigen eine Verschiebung hin zu höherenergetischen Systemen (über 12 MeV) für tiefere Penetration bei dicken Materialien in der Luftfahrt. Die Medizinbranche treibt Entwicklungen bei präzisen Strahlführungen für Tumortherapien voran. Gleichzeitig gewinnt die Elektronenstrahlverarbeitung für umweltfreundliche Materialvernetzung ohne Chemikalien an Bedeutung, besonders in der Lebensmittel- und Verpackungsindustrie.

Wie hat sich die COVID-19-Pandemie auf den Linearbeschleuniger-Markt ausgewirkt und wie verläuft die Erholung?

Die COVID-19-Pandemie verursachte anfängliche Lieferkettenunterbrechungen und verzögerte Installationsprojekte, besonders in der Automobil- und Luftfahrtindustrie. Der Medizinsektor zeigte jedoch Resilienz durch fortgesetzte Nachfrage nach Strahlentherapiesystemen. Die Erholung wird durch aufgestaute Investitionen in Industriestrahlungsanlagen und erhöhte Sicherheitsanforderungen bei globalen Lieferketten (Frachtkontrolle) getrieben. Der Markt kehrt zum Wachstumspfad mit einer CAGR von 8,69 % zurück, unterstützt durch staatliche Konjunkturprogramme für industrielle Modernisierung und Gesundheitsinfrastruktur in Schlüsselmärkten.

Wie gestaltet sich die Wettbewerbslandschaft und Marktkonsolidierung im Linearbeschleuniger-Markt?

Der Markt wird von etablierten Technologieführern geprägt: Varian Medical Systems (Medizinfokus), Elekta AB (Strahlentherapie), IBA (Protonentherapie und Industriestrahlen), Mitsubishi Heavy Industries (schwere Industrieanwendungen), Varex Imaging (Röntgenquellen), CGN Dasheng (chinesischer Markt), Altair Technologies, BEVATECH GmbH, Iotron Industries und diondo GmbH (spezialisierte Nischenanwendungen). Konsolidierungstrends zeigen strategische Partnerschaften zwischen Hardwareherstellern und Softwareanbietern für integrierte Lösungen. Regionale Stärken: europäische Unternehmen dominieren Medizintechnik, asiatische Anbieter expandieren im Industriesegment.

Was sind die wichtigsten Ergebnisse und Highlights des Linearbeschleuniger-Markts im Executive Summary?

Der Linearbeschleuniger-Markt erreicht 2026 einen Wert von 6,22 Milliarden und wächst mit 8,69 % CAGR auf 11,15 Milliarden bis 2033. Drei Hauptanwendungsbereiche – Industrieradiografie, Frachtkontrolle, Strahlungsverarbeitung – bedienen fünf Kernbranchen. Vier Energieklassen decken unterschiedliche Penetrationstiefen ab. Zehn führende Unternehmen teilen sich den Markt mit komplementären Spezialisierungen. Wachstumstreiber: Qualitätsanforderungen in der Fertigung, Sicherheitsvorschriften im Transport, medizinische Strahlentherapie. Regionale Schwerpunkte in Nordamerika, Europa und Asien-Pazifik. Investitionschancen in kompakten Systemen und Service-Modellen.

Wie lauten die Marktprognosen für den Linearbeschleuniger-Markt im Zeitraum 2025-2032?

Basierend auf dem Marktwert von 6,22 Milliarden (2026) und der prognostizierten Größe von 11,15 Milliarden (2033) bei 8,69 % CAGR zeigt der Prognosezeitraum 2025-2032 ein anhaltendes starkes Wachstum. Der Medizinsektor wird überproportional wachsen durch alternde Bevölkerung und Krebsprävalenz. Industriesegmente profitieren von Automatisierung und Qualitätsnormen. Die Energiebereiche 4-8 MeV und 8-12 MeV dürften größte Volumenanteile halten, während über 12 MeV das höchste relative Wachstum verzeichnet. Regionale Wachstumsunterschiede spiegeln Industrialisierungsgrade und Gesundheitsausgaben wider.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach drei Dimensionen: Nach Branche: Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Medizin, Lebensmittel und Getränke, Metalle und Bergbau. Nach Anwendung: Industrieradiografie, Frachtkontrolle, Strahlungsverarbeitung. Nach Energiebereich: Weniger als 4 MeV, 4 MeV bis 8 MeV, 8 MeV bis 12 MeV, Mehr als 12 MeV. Der Medizinsektor und Industrieradiografie dominieren aktuell das Volumen. Mittlere Energiebereiche (4-12 MeV) decken die breitesten Anwendungen ab. Höhere Energieklassen wachsen schneller durch Luftfahrt-Anforderungen. Exakte Marktanteilsverteilungen erfordern detaillierte Segmentanalysen im Vollbericht.

Wie gestaltet sich die geografische Verteilung der globalen Marktgröße und Marktanteile?

Die globale Marktverteilung konzentriert sich auf drei Hauptregionen: Nordamerika (starke Medizintechnik und Sicherheitsinfrastruktur), Europa (Führerschaft in Industriestrahlungsanwendungen und Medizintechnik durch Unternehmen wie Elekta, IBA, BEVATECH, diondo), Asien-Pazifik (schnellstes Wachstum durch Industrialisierung in China/Indien, CGN Dasheng, Mitsubishi Heavy Industries). Schwellenregionen in Lateinamerika und Nahost zeigen zunehmende Nachfrage nach Frachtkontrollsystemen. Die 6,22 Milliarden (2026) verteilen sich ungleichmäßig mit entwickelten Märkten als Hauptanteil, während Wachstumsimpulse zunehmend aus Asien-Pazifik kommen.

Wie schneidet der Linearbeschleuniger-Markt in den verschiedenen Regionen detailliert ab?

Nordamerika: Reifer Markt mit hohem Medizinanteil, starke F&E-Investitionen, Varian und Varex als Ankerunternehmen. Europa: Technologieführer bei kompakten Industriestrahlern, starke Regulierung (Medizinprodukteverordnung), Elekta/IBA/diondo/BEVATECH als Säulen. Asien-Pazifik: Dynamischster Wachstumsmarkt, staatliche Förderprogramme für Nukleartechnik und Medizintechnik, CGN Dasheng und Mitsubishi als regionale Champion. Lateinamerika: Wachstum durch Bergbau- und Ölindustrie (Radiografie). Nahost/Afrika: Investitionen in Hafensicherheit (Frachtkontrolle) und Krebsbehandlungszentren treiben Nachfrage.

Wer sind die führenden Unternehmen im Linearbeschleuniger-Markt und welche Strategien verfolgen sie?

Zehn Schlüsselakteure prägen den Markt: Varian Medical Systems (Medizintechnik-Führer, linac-Portfolio), Elekta AB (Präzisionsstrahlentherapie, Neurowissenschaften), IBA (Protonentherapie, Industriestrahlen, Dosimetrie), Mitsubishi Heavy Industries (schwere Industrieanwendungen, hohe Energien), Varex Imaging (Röntgenröhren, Flachdetektoren), CGN Dasheng (chinesischer Staatskonzern, Nukleartechnik), Altair Technologies (Simulation-gesteuerte Beschleunigerentwicklung), BEVATECH GmbH (kompakte medizinische Linacs), Iotron Industries (Vertragsbestrahlungsservices), diondo GmbH (Industrie-CT, Radiografie). Strategien: Plattformlösungen, Service-Ökosysteme, regionale Expansion, klinische Partnerschaften.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Linearbeschleuniger-Markt?

Lieferantenmacht: Mäßig bis hoch – spezialisierte Komponenten (Klystrons, Magnete, Vakuumtechnik) von wenigen Zulieferern. Käuermacht: Variabel – Medizin (hohe Käuferkonzentration, Kliniknetze) vs. Industrie (fragmentiert). Markteintrittsbarrieren: Sehr hoch – regulatorische Hürden (FDA, MDR), Kapitalintensität, F&E-Expertise, Installationsbasis. Substitutionsbedrohung: Niedrig bis mäßig – alternative Prüfverfahren (Ultraschall, CT) für spezifische Anwendungen, aber Strahlung einzigartig bei tiefen Penetration/Dosis. Wettbewerbsrivalität: Hoch unter etablierten Spielern um Service-Umsätze, Upgrades, klinische Evidenz.

Was zeigt die SWOT-Analyse für den Linearbeschleuniger-Markt?

Stärken: Etablierte Technologiebasis, unverzichtbar für Medizin/Sicherheit/Qualität, hohe Eintrittsbarrieren schützen Margen, wiederkehrende Serviceumsätze. Schwächen: Hohe Kapitalkosten, regulatorische Komplexität, Fachkräftemangel, lange Verkaufszyklen. Chancen: Kompakte/mobile Systeme, FLASH-Radiotherapie, KI-gestützte Automatisierung, Schwellenmärkte, Lebensmittelbestrahlung, Recycling-Anwendungen. Risiken: Erstattungsdruck im Gesundheitswesen, geopolitische Handelsspannungen (Komponentenlieferketten), alternative Technologien (Protonen, Schwerionen), Cyber-Sicherheitsrisiken bei vernetzten Systemen.

Wie verläuft die Wertschöpfungskette im Linearbeschleuniger-Markt?

Die Wertschöpfungskette umfasst: Upstream – Rohstoffe (Kupfer, Seltene Erden), Komponentenherstellung (RF-Quellen, Magnete, Vakuumkammern, Steuerungselektronik), Subsystem-Integration. Midstream – Systemintegration (Beschleunigerbau, Strahlführungen, Sicherheitsgehäuse), Softwareentwicklung (Steuerung, Planung, QA), Montage/Prüfung. Downstream – Vertrieb (Direkt, Händler), Installation/Inbetriebnahme, Klinische/Industrielle Validierung, Service/Wartung/Upgrades, Ersatzteile, Stilllegung/Recycling. Werttreiber: Systempreis (30-40 %), Serviceverträge (20-30 % p.a.), Upgrades/Software (wachsend). Vertikale Integration bei Großen (Varian, Elekta), Partnerschaften bei Spezialisten.

Welche strategischen Investitionsempfehlungen ergeben sich für den Linearbeschleuniger-Markt?

Schlüsselinvestitionsfelder: 1) Kompakte Linacs (<4 MeV, 4-8 MeV) für dezentrale Fertigung und intraoperative Radiotherapie – hohes Wachstum, niedrigere Eintrittsbarrieren. 2) Service- und Digitalplattformen (Predictive Maintenance, Remote Monitoring) – wiederkehrende Erlöse, Kundenbindung. 3) FLASH-Radiotherapie und Ultrahochdosisrate-Forschung – klinischer Durchbruch-Potenzial. 4) Asien-Pazifik-Expansion (Produktion, Vertrieb, Klinische Partnerschaften) – demografisches Wachstum. 5) Frachtkontrollsysteme für Häfen/Grenzen – staatliche Sicherheitsbudgets. 6) Elektronenstrahl-Verpackungsrecycling – Nachhaltigkeitstrend. Risikominimierung durch regulatorische Expertise und lokale Partnerschaften.

Was sind die zentralen Schlussfolgerungen und Kernaussagen zum Linearbeschleuniger-Markt?

Der Linearbeschleuniger-Markt demonstriert robustes Wachstum (8,69 % CAGR, 6,22 → 11,15 Mrd. bis 2033) getrieben durch drei stabile Säulen: Medizin (Krebsbehandlung), Industrie (Qualitätssicherung), Sicherheit (Frachtkontrolle). Technologische Diversifikation über vier Energiebereiche und fünf Branchen schafft Resilienz. Konsolidierung um Plattformlösungen und Service-Ökosysteme. Kritische Erfolgsfaktoren: Regulatorische Exzellenz, klinische/industrielle Evidenz, globale Servicefähigkeit. Strategische Imperative: Digitalisierung, Miniaturisierung, Schwellenmarkt-Pénétration. Der Markt bietet attraktive risikoadjustierte Renditen für spezialisierte Investoren und etablierte Player mit langer Zeithorizont.

Welche Forschungsmethodik liegt dieser Marktanalyse zugrunde?

Die Analyse basiert auf einem mehrstufigen Forschungsansatz: Primärforschung durch strukturierte Interviews mit Branchenexperten, Unternehmensvertretern (inkl. der 10 identifizierten Schlüsselakteure), Endanwendern in Medizin/Industrie/Sicherheit und Regulierungsbehörden. Sekundärforschung umfasst Patentanalysen, Publikationsdatenbanken, Unternehmensberichte, regulatorische Einreichungen (FDA 510(k), MDR), Messeberichte (ASTRO, ESTRO, NDT-Konferenzen), Handelsstatistiken. Quantitative Modellierung: Bottom-up-Marktsizing über Installationsbasis, Neuanlagen, Ersatzinvestitionen, Serviceumsätze pro Segment/Region. Validierung durch Triangulation primärer und sekundärer Daten. Prognosehorizont 2025-2033 mit Szenarioanalyse.

Welchen Umfang und welche Limitationen hat diese Marktforschung?

Der Forschungsrahmen deckt den globalen Linearbeschleuniger-Markt für industrielle, medizinische und Sicherheitsanwendungen ab. Berücksichtigt: Vier Energieklassen (<4, 4-8, 8-12, >12 MeV), drei Anwendungsbereiche (Radiografie, Frachtkontrolle, Strahlungsverarbeitung), fünf Endkundenbranchen. Erfasst: Systemverkäufe, Service, Upgrades, Software. Nicht erfasst: Zyklotronen, Synchrotronen, Protonen-/Schwerionenanlagen (separate Märkte), reine Komponentenverkäufe ohne Systemintegration. Geografisch global mit regionaler Granularität. Limitationen: Marktdaten basieren auf Modellen/Schätzungen (nicht alle Unternehmen berichten segmentiert), Prognosen unterliegen makroökonomischen Unsicherheiten, regulatorische Änderungen können Marktdynamik kurzfristig verändern.

Welche aktuellen Entwicklungen zeigen die führenden Unternehmen im Linearbeschleuniger-Markt?

Aktuelle strategische Entwicklungen der Schlüsselakteure: Varian/Elekta – Fortschritte bei FLASH-Radiotherapie und KI-gestützter Behandlungsplanung. IBA – Erweiterung Protonentherapie-Zentren, neue kompakte Cyclotron/Linac-Hybride. Mitsubishi Heavy Industries – Hochenergie-Linacs (>12 MeV) für Luftfahrt-Zerstörungsfreiprüfung. Varex Imaging – Neue Flachdetektor-Generationen für höhere Bildqualität bei niedrigerer Dosis. CGN Dasheng – Kapazitätsausbau in China, Exportinitiative für Gürtel- und Straßen-Initiative-Länder. BEVATECH/diondo – Kompakte Linacs für intraoperative Radiotherapie und mobile Industrie-CT. Iotron – Neue Vertragsbestrahlungsstandorte Nordamerika. Altair – Simulationsgetriebene Beschleunigeroptimierung. Partnerschaften: Klinische Studienkonsortien, Vertriebsallianzen Schwellenmärkte.