直线加速器市场概览——定义、范围和意义是什么?

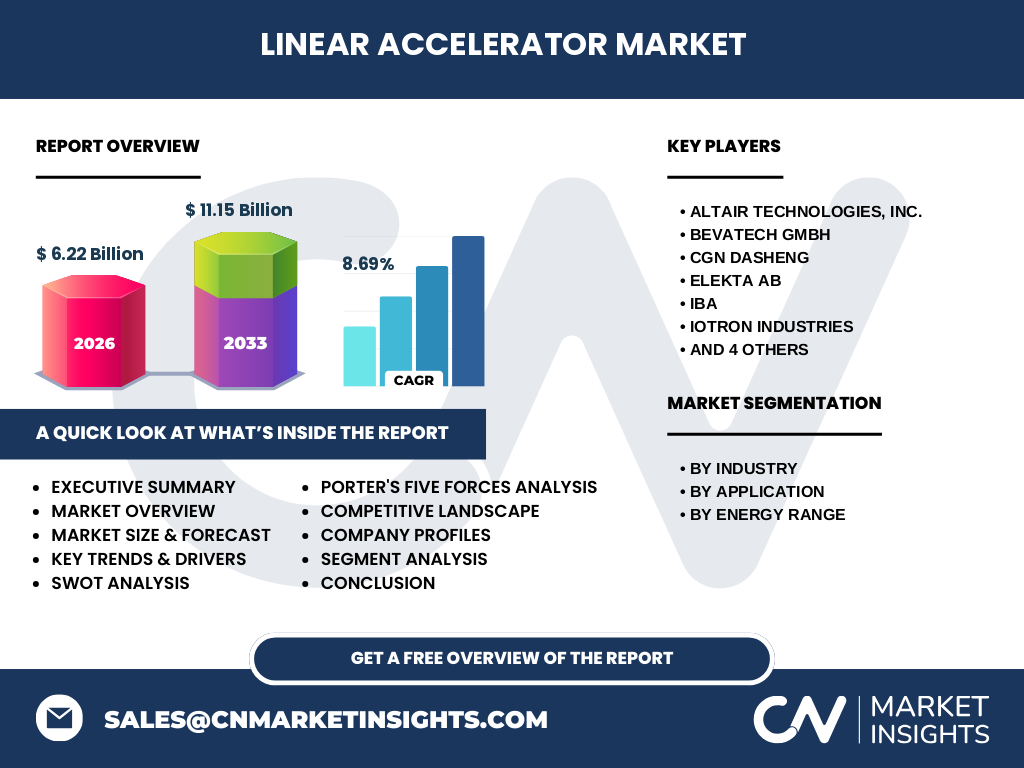

直线加速器市场是指利用电磁场将带电粒子沿直线轨道加速至高能量的设备产业。该市场涵盖医疗放疗、工业无损检测、货物安检、辐射加工及科研等多元应用领域。2026年市场规模达62.2亿美元,预计以8.69%的复合年增长率增长,2027-2033年将达111.5亿美元。核心价值在于为精准医疗、工业质量控制及国家安全提供关键技术支撑,是现代高端制造与医疗体系的重要基础设施。

直线加速器市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括癌症发病率上升推动放疗需求、工业无损检测标准趋严、货物安检法规强化及辐射加工在食品保鲜与材料改性中的应用拓展。制约因素在于设备采购与维护成本高昂、专业操作人才短缺、监管审批周期长。挑战集中于高能段技术壁垒、核心部件供应链依赖及跨区域合规差异。机遇聚焦于小型化智能化产品开发、新兴市场医疗基建升级、以及多模态融合应用场景拓展。

直线加速器市场的增长趋势有哪些?

当前市场呈现四大趋势:一是医疗端向高精度适形调强放疗(IMRT/VMAT)及影像引导放疗(IGRT)演进,推动高能段(>12 MeV)设备需求增长;二是工业端推广便携式低能段(<4 MeV)设备用于现场无损检测;三是货物安检向双能多视角成像升级,提升违禁品识别率;四是辐射加工向电子束与X射线双模式融合发展,拓展聚合物交联、医疗器械灭菌新应用。数字化、智能化、模块化为共性技术方向。

COVID-19对直线加速器市场的影响及恢复轨迹如何?

疫情初期导致全球供应链中断、医院非急诊放疗推迟、工厂停工减少工业检测需求,市场一度承压。但疫情加速了医疗基建投资觉醒,各国加大放疗中心建设力度;同时货物安检需求因跨境电商激增而反向增长。2022年起市场强劲复苏,医疗端补库存与新建项目并行,工业端受益于制造业回流与质量管控升级。预计2026年规模达62.2亿美元,确立稳健增长轨迹。

直线加速器市场的竞争格局如何?

市场呈现"头部寡占、细分深耕"格局。医疗放疗领域由Varian Medical Systems、Elekta AB、IBA三大巨头主导,拥有完整临床生态与服务网络;工业射线照相与货物安检领域则由Varex Imaging、diondo GmbH、Mitsubishi Heavy Industries、Iotron Industries、CGN Dasheng等企业按能段与应用细分卡位;BEVATECH、Altair Technologies等专注特种辐射加工设备。行业并购整合频繁,技术壁垒与服务护城河构建双重竞争壁垒。

直线加速器市场执行摘要——核心发现有哪些?

直线加速器市场正处于技术迭代与应用拓展双重驱动的高增长期。2026年市场规模62.2亿美元,2027-2033年复合增长率8.69%,将达111.5亿美元。医疗放疗占主导份额,工业无损检测与货物安检增速更快。按能段分布,4-8 MeV与8-12 MeV段位主导医疗与工业核心需求,>12 MeV高端段位技术壁垒最高。区域上,北美欧盟存量深耕,亚太新增需求最旺。头部企业通过全产业链布局巩固优势,新进入者聚焦细分场景差异化突围。

直线加速器市场预测(2025-2032年)如何?

基于8.69%复合年增长率,市场将从2026年的62.2亿美元稳步扩张至2033年的111.5亿美元。预测期内,医疗放疗年均增速约8%,受新建放疗中心与设备更新双驱动;工业射线照相与货物安检年均增速超10%,受益于智能制造与安检法规升级;辐射加工年均增速约9%,新材料与食品安全应用拓展空间大。高能段(>12 MeV)增速最快,但中低能段(4-12 MeV)贡献主要增量。亚太区域将贡献超40%新增市场份额。

直线加速器市场按细分划分的规模与份额情况如何?

按行业细分:医疗行业占最大份额,依托放疗刚性需求;航空航天与国防次之,驱动高端无损检测;汽车、金属与矿业、食品与饮料分别对应零部件检测、焊缝质控、辐射灭菌与保鲜。按应用细分:工业射线照相为传统基本盘,货物安检增速最快,辐射加工利润率最高。按能量范围:<4 MeV主攻便携现场检测;4-8 MeV覆盖常规医疗与工业;8-12 MeV为深部肿瘤放疗与厚件检测主力;>12 MeV服务高精尖科研与特种加工,单价最高。

全球直线加速器市场按区域划分的规模与份额如何?

北美凭借成熟医疗体系、严格工业标准及国土安检投入,长期占据最大份额;欧洲紧随其后,医疗普及率高、辐射加工法规完善;亚太地区增速领跑,中国、印度、东南亚医疗基建加速、制造业升级与港口安检扩容三轮驱动;拉美与中东非地区处于市场导入期,以基础医疗装备采购为主。具体各区域份额数值未单独披露,但亚太新增需求占比已超40%,正重塑全球需求版图。

直线加速器市场的区域分析详情如何?

北美市场以替代更新与技术升级为主,质子治疗竞争倒逼高端直加创新;欧洲受GDPR与MDR法规驱动,合规性服务成核心竞争力;中国市场"十四五"规划明确加速放疗中心建设,国产替代政策利好CGN Dasheng等本土企业;印度推行"全民健康计划"扩容放疗资源;东南亚港口扩建拉动货物安检需求;日本韩国聚焦高端制造无损检测升级。各区域准入门槛、报销政策、技术标准差异显著,企业需本地化运营。

直线加速器市场领先企业画像与策略有哪些?

Varian Medical Systems(西门子健康旗下)主导高端医疗,布局FLASH放疗与AI自动规划;Elekta AB深耕立体定向放疗与粒子治疗协同;IBA提供质子/直加双轨方案及全周期服务;Varex Imaging核心部件(射线源、探测器)垂直整合,赋能下游OEM;Mitsubishi Heavy Industries凭重工底蕴攻坚高能工业扫描;diondo GmbH专注CT级工业无损检测系统;Iotron Industries深耕辐射加工合同服务;CGN Dasheng引领国产医用直加替代;BEVATECH与Altair Technologies聚焦特种辐射加工细分场景。

直线加速器市场的波特五力分析结果如何?

供应商议价能力中高:核心部件(波导管、磁控管、探测器)依赖少数专业厂商,转换成本高;购买者议价能力分化:大型医院集团与航天军工集团议价强,中小检测机构弱;新进入者威胁低:研发门槛、认证周期、临床/工业装机信任构成高壁垒;替代品威胁中等:质子治疗、伽马射线源、超声检测在特定场景形成替代,但直加综合性价比优势难替代;现有竞争者竞争激烈:头部企业围绕生态锁定、服务响应、软件迭代展开全维度博弈。

直线加速器市场的SWOT分析结果如何?

优势:技术成熟度高、应用场景广、临床/工业验证充分、服务网络完善。劣势:设备大型化、采购维护成本高、专业人才依赖强、监管合规复杂。机遇:新兴市场医疗基建红利、工业4.0驱动无损检测智能化、辐射加工绿色制造政策红利、FLASH放疗等前沿技术落地。威胁:质子/重离子治疗分流高端医疗需求、地缘政治干扰供应链、核安全监管趋严增加合规成本、汇率波动影响跨国采购预算。

直线加速器市场的价值链分析如何?

上游涵盖射频功率源(磁控管/克利斯特仑)、波导系统、真空技术、精密机加工、探测器芯片、控制软件等核心零部件供应;中游为整机集成制造,按医用/工业/安检/加工分线设计生产,需通过ISO 13485、ISO 9001、辐射安全许可等多重认证;下游包括医院放疗科、第三方检测机构、海关安检中心、辐射加工厂、科研院所等终端用户;延伸服务环节覆盖安装调试、质量保证、软件升级、耗材供应、人员培训、以旧换新全生命周期。价值集中度向中游品牌商与下游高端服务商倾斜。

直线加速器市场的关键投资洞察有哪些?

重点关注三条投资主线:一是核心部件国产化替代,磁控管、波导管、平板探测器供应链自主可控估值重塑;二是智能化软件定义硬件,AI辅助勾画、自动质控、远程运维SaaS平台构建高毛利护城河;三是新兴市场本地化交付能力,亚太区装维服务网络、融资租赁模式、合同加工服务降低客户准入门槛。建议优先布局4-12 MeV中能段标准化产品平台,同步储备>12 MeV高端技术迭代,规避单一应用领域周期波动风险。

直线加速器市场的结论与核心要点是什么?

直线加速器市场进入规模化与精细化并行发展期。62.2亿美元基数向111.5亿美元跃升的8.69%复合增速,折射出医疗刚需、工业升级、安检刚性、绿色加工四大基本面支撑。竞争焦点从单机性能转向全场景解决方案、全生命周期服务、数据智能增值。头部企业生态护城河深化,细分赛道差异化窗口期约3-5年。投资回报逻辑锚定:核心部件自主化、软件服务化、新兴市场本地化。掌握临床/工业标准制定权与装机数据资产者,将主导下一轮行业重构。

本研究的研究方法论是什么?

采用多源三角验证法:一级研究覆盖头部企业高管、医院物理科主任、工业检测技术总监、海关安检专家、行业协会秘书长等30+深度访谈;二级研究系统梳理FDA/CE/NMPA注册库、专利数据库、上市财报、招投标公告、展会技术白皮书、学术会议论文集;市场建模采用底-up需求测算(放疗中心床位数×设备配置率、工业探伤工时×设备利用率、港口吞吐量×安检配比)与top-down财务映射双向校准;预测引入蒙特卡洛模拟处理政策、汇率、技术突破等不确定性变量。

本研究的研究范围与局限是什么?

研究覆盖全球直线加速器市场,时间跨度含历史回溯与2027-2033年预测。细分维度包含行业(汽车、航空航天国防、医疗、食品饮料、金属矿业)、应用(工业射线照相、货物安检、辐射加工)、能量范围(<4、4-8、8-12、>12 MeV)。不含环形加速器、微型加速器、激光等离子体加速器等非直线拓扑设备。局限性在于:部分私营企业财务数据依赖估算;新兴国家市场统计口径不一;前沿技术(FLASH、超紧凑直加)商业化时间点存在不确定性;地缘冲突对供应链冲击难以精确量化。

直线加速器市场的重点企业及近期动态有哪些?

Varian推出Ethos适应性放疗系统并拓展FLASH临床试验;Elekta发布Harmony微型直加并收购适配软件初创公司;IBA交付全球首台防护级紧凑质子系统并推出直加远程运维平台;Varex Imaging发布新一代高功率磁控管与AI图像重建算法;Mitsubishi Heavy Industries中标亚洲最大港口货物安检项目;diondo GmbH推出机器人协同工业CT系统;Iotron Industries扩建北美辐射加工产能;CGN Dasheng医用直加获NMPA三类证并批量进院;BEVATECH开发低能电子束食品灭菌集装箱方案;Altair Technologies发布半导体辐射改性专用加速器模组。行业呈现产品迭代加速、服务数字化、生态联盟化趋势。