Marché de la construction des centres de données en Europe - Aperçu : Définition, portée et importance

Le marché de la construction des centres de données en Europe représente un secteur essentiel de l'infrastructure numérique, englobant toutes les activités liées à la conception, la construction et l'aménagement des installations servant à héberger les systèmes informatiques critiques, les équipements de stockage de données et les réseaux de télécommunications. Ce marché couvre une large gamme de services, allant de la construction électrique et mécanique à la construction générale, en passant par l'installation de systèmes de refroidissement avancés, de systèmes électriques redondants et de mesures de sécurité physique. L'importance de ce marché s'accroît considérablement avec la transformation numérique accélérée des entreprises, la prolifération des services cloud, l'émergence de l'Internet des objets (IoT) et l'explosion des besoins en traitement et stockage de données massives. La construction de centres de données en Europe joue un rôle stratégique dans le soutien de l'économie numérique, garantissant la continuité des opérations commerciales, la résilience des infrastructures critiques et la compétitivité des entreprises européennes sur le marché mondial.

Marché de la construction des centres de données en Europe - Moteurs, contraintes, défis et opportunités

Le marché bénéficie de plusieurs moteurs puissants, notamment la demande croissante de services cloud et d'hébergement de données, l'expansion des technologies émergentes comme l'intelligence artificielle et l'apprentissage automatique, ainsi que la nécessité pour les entreprises de moderniser leurs infrastructures informatiques. La transition vers le travail à distance et l'économie numérique post-pandémique ont également accéléré les investissements dans de nouvelles capacités de centres de données. Cependant, le marché fait face à des contraintes significatives, telles que les coûts initiaux élevés de construction, les défis liés à la consommation d'énergie et à la durabilité environnementale, ainsi que les réglementations strictes en matière de protection des données en Europe. Les défis incluent la pénurie de compétences spécialisées dans la construction de centres de données, les délais de construction prolongés et la complexité croissante des exigences techniques. Les opportunités résident dans le développement de solutions plus durables et économes en énergie, l'expansion des centres de données de périphérie pour réduire la latence, et l'innovation dans les technologies de refroidissement et de gestion énergétique.

Marché de la construction des centres de données en Europe - Tendances de croissance

Plusieurs tendances de croissance façonnent actuellement le marché de la construction des centres de données en Europe. L'une des tendances les plus significatives est l'essor des centres de données de périphérie, qui rapprochent le traitement des données des utilisateurs finaux pour réduire la latence et améliorer les performances des applications en temps réel. Une autre tendance importante est l'accent mis sur la durabilité et l'efficacité énergétique, avec une demande croissante pour des centres de données neutres en carbone et utilisant des sources d'énergie renouvelable. L'adoption de technologies de refroidissement innovantes, telles que le refroidissement liquide et le refroidissement gratuit, gagne également du terrain. De plus, la tendance à l'hyper-évolutivité des centres de données permet aux opérateurs de s'adapter rapidement aux fluctuations de la demande. L'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle dans la gestion des centres de données optimise les opérations et améliore l'efficacité opérationnelle. Ces tendances transforment fondamentalement la manière dont les centres de données sont conçus, construits et exploités en Europe.

Impact du COVID-19 sur le marché de la construction des centres de données en Europe

La pandémie de COVID-19 a eu un impact significatif et durable sur le marché de la construction des centres de données en Europe. Initialement, la pandémie a provoqué des perturbations dans les chaînes d'approvisionnement mondiales, entraînant des retards dans l'approvisionnement en équipements et matériaux de construction. Les confinements et les restrictions de déplacement ont également ralenti les activités de construction sur site. Cependant, la pandémie a simultanément accéléré la transformation numérique, augmentant considérablement la demande de services cloud, de collaboration en ligne et de solutions de travail à distance. Cette demande accrue a stimulé les investissements dans de nouvelles capacités de centres de données, compensant partiellement les retards initiaux. Les opérateurs de centres de données ont dû s'adapter en mettant en place des protocoles de sécurité stricts, en adoptant des technologies de construction à distance et en accélérant les projets critiques. La pandémie a également mis en évidence l'importance cruciale de la résilience et de la redondance des infrastructures numériques, renforçant ainsi les investissements à long terme dans ce secteur.

Marché de la construction des centres de données en Europe - Paysage concurrentiel

Le paysage concurrentiel du marché de la construction des centres de données en Europe est caractérisé par la présence d'une combinaison d'entreprises internationales de construction spécialisées, de sociétés d'ingénierie et de fournisseurs de solutions technologiques. Des acteurs majeurs tels que Schneider Electric SE, Mercury Engineering Ltd et DPR Construction Inc dominent le marché grâce à leur expertise technique approfondie, leurs réseaux mondiaux et leurs portefeuilles de services complets. La concurrence s'intensifie avec l'entrée de nouveaux acteurs, notamment des entreprises technologiques cherchant à intégrer verticalement leurs capacités de construction. Les stratégies concurrentielles incluent l'innovation technologique, les partenariats stratégiques, les acquisitions et l'expansion géographique. Les entreprises se distinguent par leur capacité à offrir des solutions clés en main, leur expertise en matière de durabilité, leur conformité aux normes de niveau strictes, et leur capacité à gérer des projets complexes à grande échelle. La consolidation du marché se poursuit, avec des fusions et acquisitions visant à renforcer les capacités techniques et à étendre la portée géographique.

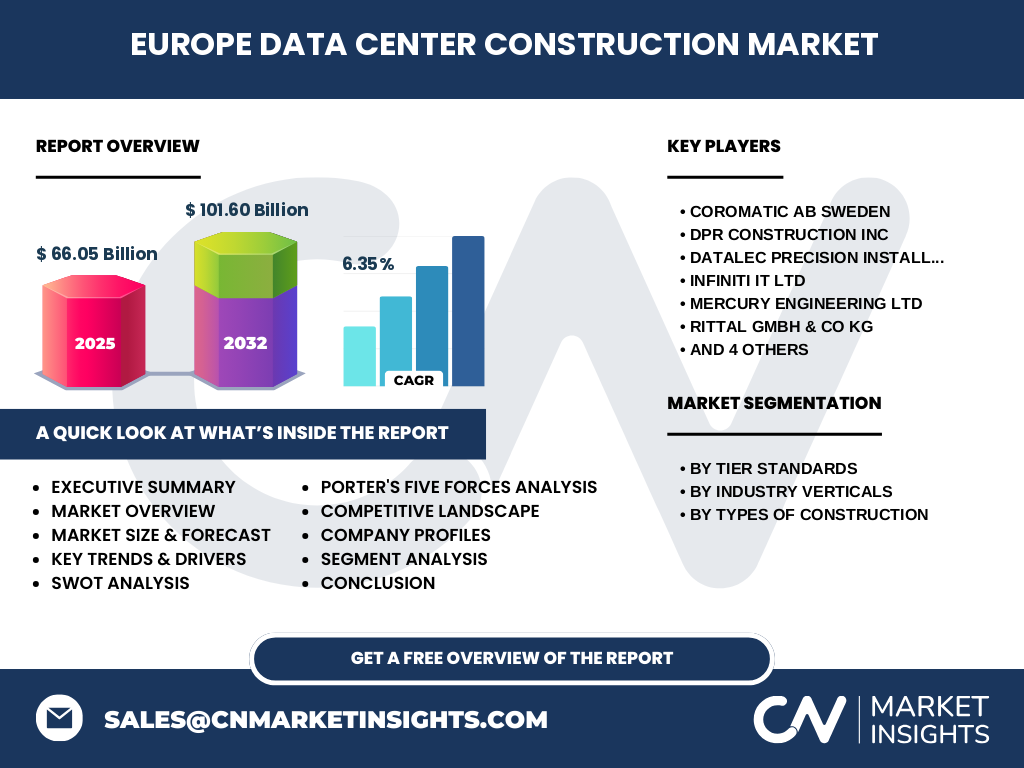

Résumé exécutif du marché de la construction des centres de données en Europe

Le marché de la construction des centres de données en Europe présente un potentiel de croissance substantiel, soutenu par la transformation numérique accélérée, la demande croissante de services cloud et l'expansion des technologies émergentes. Avec une taille de marché estimée à 66,05 milliards d'euros en 2025 et une projection de croissance à 101,60 milliards d'euros d'ici 2032, le marché affiche un taux de croissance annuel composé (CAGR) de 6,35%. Le marché est segmenté par normes de niveau (Niveau 1 et 2, Niveau 3, Niveau 4), par secteurs d'activité (TI et télécommunications, BFSI, média et divertissement, détail, fabrication, gouvernement, transport), et par types de construction (électrique, générale, mécanique). Les principaux moteurs incluent la demande croissante de capacités de traitement de données, l'adoption de l'intelligence artificielle et de l'Internet des objets, et la nécessité de modernisation des infrastructures. Les défis comprennent les coûts élevés, les exigences de durabilité et les contraintes réglementaires. Les opportunités se situent dans l'innovation technologique, l'expansion des centres de périphérie et les solutions durables.

Marché de la construction des centres de données en Europe - Prévisions

Les prévisions pour le marché de la construction des centres de données en Europe indiquent une trajectoire de croissance robuste et soutenue sur la période 2025-2032. Partant d'une taille de marché de 66,05 milliards d'euros en 2025, le marché devrait atteindre 101,60 milliards d'euros d'ici 2032, représentant un taux de croissance annuel composé (CAGR) de 6,35%. Cette croissance est principalement alimentée par l'augmentation continue de la demande de services numériques, l'expansion des capacités de cloud computing, et l'adoption croissante de technologies avancées nécessitant une infrastructure de traitement de données robuste. Les investissements dans les centres de données de périphérie devraient s'accélérer, en particulier dans les zones urbaines et les régions à forte densité de population. La demande pour les centres de données de niveau supérieur (Niveau 3 et Niveau 4) devrait augmenter en raison de l'importance croissante de la continuité des activités et de la résilience opérationnelle. Les secteurs tels que la TI et les télécommunications, les services financiers (BFSI) et le gouvernement devraient rester les principaux moteurs de la croissance, tandis que de nouveaux secteurs comme la fabrication et le transport émergent comme contributeurs significatifs.

Marché de la construction des centres de données en Europe - Taille et part par segmentation

Le marché de la construction des centres de données en Europe présente une segmentation diversifiée qui reflète la complexité et la variété des besoins en infrastructure numérique. En termes de normes de niveau, les centres de données de Niveau 3 dominent actuellement le marché en raison de leur équilibre optimal entre fiabilité et coût, offrant une tolérance aux pannes et une maintenance simultanée. Les centres de Niveau 4, bien que représentant une part plus petite, connaissent une croissance rapide en raison de la demande croissante pour une disponibilité quasi parfaite. Les centres de Niveau 1 et 2, bien que moins sophistiqués, restent pertinents pour les petites entreprises et les applications moins critiques. Par secteur d'activité, le secteur de la TI et des télécommunications détient la plus grande part de marché, suivi de près par le secteur BFSI qui exige des normes de sécurité et de fiabilité élevées. Le secteur du média et du divertissement émerge comme un contributeur significatif, stimulé par la demande de streaming et de contenu numérique. En termes de types de construction, la construction électrique représente la plus grande part en raison de l'importance cruciale des systèmes d'alimentation redondants, suivie par la construction mécanique pour les systèmes de refroidissement, et la construction générale pour l'infrastructure physique.

Taille et part du marché mondial de la construction des centres de données en Europe par région

Le marché européen de la construction des centres de données présente des variations significatives d'une région à l'autre, reflétant les différences en matière de maturité numérique, de densité de population, d'activité économique et de réglementations locales. L'Europe de l'Ouest, comprenant des pays comme l'Allemagne, le Royaume-Uni, la France et les Pays-Bas, domine le marché grâce à son infrastructure numérique avancée, sa concentration d'entreprises technologiques et ses politiques favorables aux centres de données. L'Allemagne et le Royaume-Uni sont particulièrement importants en raison de leur rôle de hubs financiers et technologiques. L'Europe du Nord, avec des pays comme la Suède, la Finlande et le Danemark, gagne en importance grâce à ses conditions climatiques favorables au refroidissement naturel et à son engagement envers les énergies renouvelables. L'Europe du Sud, bien que légèrement en retard, montre une croissance prometteuse, stimulée par l'expansion des services cloud et l'émergence de pôles technologiques dans des pays comme l'Espagne et le Portugal. L'Europe de l'Est présente des opportunités de croissance significatives, bien que l'infrastructure doive encore être développée. La répartition géographique reflète également l'importance stratégique des corridors de connectivité trans-européens et des centres de données régionaux.

Analyse régionale du marché de la construction des centres de données en Europe

L'analyse régionale du marché européen de la construction des centres de données révèle des dynamiques distinctes et des opportunités spécifiques à chaque zone géographique. L'Europe de l'Ouest se caractérise par un marché mature avec une forte concentration de centres de données hyperscale, soutenu par une infrastructure de connectivité robuste et une main-d'œuvre qualifiée. Des villes comme Francfort, Londres et Amsterdam servent de hubs majeurs, bénéficiant de leur position stratégique et de leur connectivité internationale. L'Europe du Nord se distingue par son approche innovante en matière de durabilité, avec des centres de données exploitant le refroidissement gratuit et les énergies renouvelables, ce qui attire les opérateurs soucieux de leur empreinte carbone. L'Europe du Sud montre une croissance accélérée, stimulée par l'expansion des services cloud et l'émergence de nouvelles zones de délocalisation pour les centres de données, profitant de coûts opérationnels plus bas et de climats favorables. L'Europe de l'Est présente un potentiel de croissance significatif, bien que confrontée à des défis en matière d'infrastructure et de réglementation. Chaque région nécessite des approches de construction adaptées, tenant compte des conditions climatiques locales, des réglementations énergétiques et des besoins spécifiques du marché.

Principaux profils d'entreprises sur le marché de la construction des centres de données en Europe

Le marché européen de la construction des centres de données est dominé par plusieurs acteurs clés qui se distinguent par leur expertise technique, leur présence géographique et leur capacité à gérer des projets complexes. Schneider Electric SE se positionne comme un leader grâce à ses solutions intégrées d'infrastructure des centres de données, couvrant l'énergie, le refroidissement et la gestion. Mercury Engineering Ltd excelle dans la construction de centres de données de niveau supérieur, offrant des services complets de la conception à la mise en service. DPR Construction Inc apporte son expertise en construction durable et en innovation technologique, se concentrant sur l'efficacité énergétique et la réduction de l'empreinte carbone. INFINITI IT Ltd se spécialise dans les solutions de centres de données sur mesure, répondant aux besoins spécifiques des clients dans divers secteurs. Coromatic AB Sweden se distingue par son approche axée sur la fiabilité et la redondance, particulièrement dans les environnements nordiques. Ces entreprises adoptent des stratégies telles que l'innovation continue, les partenariats stratégiques, l'expansion géographique et l'acquisition de talents spécialisés pour maintenir leur avantage concurrentiel et répondre à l'évolution rapide des besoins du marché.

Analyse des cinq forces de Porter du marché de la construction des centres de données en Europe

L'analyse des cinq forces de Porter révèle un paysage concurrentiel complexe et dynamique pour le marché de la construction des centres de données en Europe. La menace des nouveaux entrants est modérée à élevée, car la construction de centres de données nécessite des compétences techniques spécialisées, des capitaux importants et des relations établies avec les fournisseurs et les clients. Cependant, l'innovation technologique continue et la demande croissante créent des opportunités pour les nouveaux acteurs innovants. Le pouvoir de négociation des fournisseurs est significatif, en particulier pour les équipements spécialisés et les matériaux de construction, bien que les grands constructeurs puissent atténuer ce risque grâce à leurs relations établies et à leurs capacités d'achat en volume. Le pouvoir de négociation des acheteurs augmente, car les clients deviennent plus informés et exigent des solutions personnalisées, bien que la complexité technique limite leur capacité à changer facilement de fournisseur. La menace des substituts est relativement faible, car les centres de données physiques restent essentiels pour la plupart des applications critiques, bien que les solutions cloud et les centres de données virtuels puissent réduire partiellement la demande. L'intensité concurrentielle est élevée, avec de nombreux acteurs se disputant des contrats lucratifs, ce qui stimule l'innovation et l'amélioration continue des services.

Analyse SWOT du marché de la construction des centres de données en Europe

Une analyse SWOT du marché de la construction des centres de données en Europe révèle des forces, des faiblesses, des opportunités et des menaces significatives. Parmi les forces, on compte l'infrastructure numérique avancée de l'Europe, la concentration d'entreprises technologiques de premier plan, et l'expertise technique approfondie dans la construction et l'exploitation des centres de données. La région bénéficie également de politiques favorables et d'investissements substantiels dans la transformation numérique. Les faiblesses incluent les coûts de construction élevés, les réglementations strictes en matière de protection des données et d'énergie, et la pénurie de compétences spécialisées. Les opportunités sont nombreuses, notamment l'expansion des centres de données de périphérie, l'innovation dans les technologies durables, et la croissance des secteurs émergents comme l'intelligence artificielle et l'Internet des objets. Les menaces comprennent la concurrence mondiale intense, les perturbations des chaînes d'approvisionnement, les défis réglementaires changeants, et les risques liés à la cybersécurité. La capacité à capitaliser sur les opportunités tout en atténuant les menaces sera cruciale pour le succès à long terme des acteurs du marché.

Analyse de la chaîne de valeur du marché de la construction des centres de données en Europe

L'analyse de la chaîne de valeur du marché de la construction des centres de données en Europe révèle une structure complexe et interdépendante, impliquant de multiples parties prenantes et activités. En amont, la chaîne commence avec les fournisseurs de matériaux de construction, d'équipements électriques et mécaniques, et de technologies de refroidissement. Les entreprises d'ingénierie et de conception jouent un rôle crucial dans la phase de planification, traduisant les besoins des clients en spécifications techniques détaillées. Les entreprises de construction spécialisées exécutent la construction physique, gérant les défis logistiques et techniques complexes. Les intégrateurs de systèmes assurent la mise en service et l'intégration des différents composants, garantissant le fonctionnement optimal de l'ensemble de l'installation. Les services de maintenance et de support continuent d'ajouter de la valeur tout au long du cycle de vie du centre de données. Les activités principales incluent la gestion de projet, le contrôle qualité, la conformité réglementaire, et l'optimisation des performances. La chaîne de valeur est renforcée par des partenariats stratégiques, l'innovation technologique continue, et l'expertise dans la gestion de projets complexes à grande échelle.

Principales perspectives d'investissement sur le marché de la construction des centres de données en Europe

Les perspectives d'investissement sur le marché de la construction des centres de données en Europe sont prometteuses, offrant des opportunités significatives pour les investisseurs à la recherche de croissance durable et de rendements à long terme. Les domaines clés d'investissement incluent les technologies de construction durables et économes en énergie, qui répondent à la demande croissante pour des centres de données respectueux de l'environnement. Les investissements dans les centres de données de périphérie présentent un potentiel élevé, en particulier dans les zones urbaines à forte densité de population où la latence réduite est cruciale. Les technologies de refroidissement innovantes, telles que le refroidissement liquide et le refroidissement gratuit, offrent des opportunités d'investissement attrayantes en raison de leur potentiel d'économie d'énergie significative. Les solutions d'automatisation et d'intelligence artificielle pour la gestion des centres de données représentent un autre domaine d'investissement prometteur, offrant des améliorations d'efficacité opérationnelle substantielles. Les investissements dans les compétences et la formation pour répondre à la pénurie de talents spécialisés sont également cruciaux. Les partenariats stratégiques entre les entreprises de construction, les fournisseurs de technologies et les opérateurs de centres de données créent des opportunités d'investissement synergiques.

Conclusion du marché de la construction des centres de données en Europe

En conclusion, le marché de la construction des centres de données en Europe se présente comme un secteur dynamique et en pleine croissance, soutenu par la transformation numérique accélérée, la demande croissante de services cloud, et l'expansion des technologies émergentes. Avec une taille de marché projetée de 101,60 milliards d'euros d'ici 2032 et un CAGR de 6,35%, le marché offre des opportunités substantielles pour les acteurs du secteur. La segmentation par normes de niveau, secteurs d'activité et types de construction reflète la complexité et la diversité des besoins en infrastructure numérique. Les défis tels que les coûts élevés, les exigences de durabilité et les contraintes réglementaires sont compensés par des opportunités significatives dans l'innovation technologique, l'expansion des centres de périphérie et les solutions durables. Le succès sur ce marché nécessitera une combinaison d'expertise technique approfondie, d'innovation continue, de partenariats stratégiques et d'adaptation aux tendances émergentes. Les investisseurs et les acteurs du marché qui sauront naviguer dans ce paysage complexe et capitaliser sur les opportunités émergentes seront bien positionnés pour réussir dans cette industrie en pleine évolution.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette analyse du marché de la construction des centres de données en Europe combine des approches qualitatives et quantitatives pour garantir une compréhension complète et précise du marché. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, des décideurs politiques et des professionnels de la construction de centres de données. Ces entretiens ont fourni des informations précieuses sur les tendances du marché, les défis opérationnels, et les perspectives futures. La recherche secondaire a inclus l'analyse de rapports d'industrie, de publications gouvernementales, de communiqués de presse d'entreprises, et de bases de données financières. L'analyse de données a été effectuée en utilisant des techniques statistiques avancées pour valider les résultats et identifier les tendances significatives. La triangulation des données a été utilisée pour croiser les informations provenant de multiples sources, garantissant ainsi la fiabilité et la validité des conclusions. La méthodologie a également pris en compte les facteurs macroéconomiques, les développements technologiques, et les changements réglementaires qui influencent le marché.

Portée de la recherche

La portée de cette recherche couvre de manière exhaustive le marché de la construction des centres de données en Europe, en se concentrant sur la période 2025-2032 avec des données historiques pour contexte. La recherche englobe toutes les activités liées à la construction de centres de données, y compris la construction électrique, mécanique et générale, ainsi que l'installation de systèmes de refroidissement, de sécurité et de gestion. L'analyse s'étend à différentes normes de niveau (Niveau 1, 2, 3 et 4), divers secteurs d'activité (TI et télécommunications, BFSI, média et divertissement, détail, fabrication, gouvernement, transport), et couvre l'ensemble de la région européenne avec une attention particulière aux marchés clés. La recherche examine également les tendances technologiques émergentes, les défis réglementaires, les dynamiques concurrentielles, et les opportunités d'investissement. Cependant, la recherche ne couvre pas les services d'exploitation et de maintenance post-construction, se concentrant plutôt sur la phase de construction et de mise en service. Les limitations incluent la disponibilité de certaines données spécifiques au marché et la rapidité des changements technologiques qui peuvent affecter les projections à long terme.

Principales entreprises et développements récents sur le marché de la construction des centres de données en Europe

Le marché européen de la construction des centres de données est façonné par plusieurs entreprises clés qui pilotent l'innovation et la croissance à travers des stratégies dynamiques et des développements récents significatifs. Schneider Electric SE a récemment lancé de nouvelles solutions intégrées d'infrastructure des centres de données, mettant l'accent sur la durabilité et l'efficacité énergétique, tout en annonçant des partenariats stratégiques avec des fournisseurs de cloud majeurs. Mercury Engineering Ltd a dévoilé des projets de construction de centres de données hyperscale en Europe du Nord, exploitant les conditions climatiques favorables pour le refroidissement naturel. DPR Construction Inc a introduit des technologies de construction innovantes, y compris la préfabrication modulaire et la réalité augmentée pour la gestion de projet, visant à réduire les délais de construction et à améliorer la qualité. INFINITI IT Ltd a élargi ses capacités de construction de centres de données de périphérie, répondant à la demande croissante de latence réduite dans les zones urbaines. Coromatic AB Sweden a annoncé des investissements significatifs dans les énergies renouvelables pour ses projets de centres de données, s'alignant sur les objectifs de durabilité européens. Ces développements reflètent l'engagement de l'industrie envers l'innovation, la durabilité et la satisfaction des besoins évolutifs du marché numérique européen.