Quel est le aperçu du marché des voitures d'occasion en Europe, incluant définition, portée et importance?

Le marché des voitures d'occasion en Europe désigne l’ensemble des transactions de véhicules d'occasion, qu’ils soient particuliers ou professionnels, incluant les ventes via concessionnaires, plateformes en ligne et courtiers non organisés. Sa portée couvre tous les États membres de l’Union européenne ainsi que les principaux pays hors UE (Norvège, Suisse, Royaume-Uni). Ce marché représente un pilier économique majeur, avec une taille de 64,17 Milliards USD en 2026, reflétant la forte demande de mobilité abordable, la rotation rapide du parc automobile et la transition vers des motorisations plus propres.

Quels sont les moteurs, freins, défis et opportunités du marché des voitures d'occasion en Europe?

Parmi les moteurs, on retrouve la hausse du pouvoir d’achat, la préférence pour les véhicules à faible kilométrage (0‑2 ans) et la digitalisation des canaux de distribution. Les freins comprennent les incertitudes réglementaires liées aux normes d’émission et la dépendance aux variations des prix du carburant. Les défis majeurs sont la gestion de la qualité des véhicules d’occasion et la concurrence croissante des plateformes en ligne. Les opportunités résident dans la montée des véhicules électriques à batterie (BEV) et hybrides, ainsi que dans les services de financement attractifs (achat financé) qui stimulent la demande.

Quelles sont les tendances de croissance du marché des voitures d'occasion en Europe?

Les tendances actuelles montrent une digitalisation accélérée, avec une part croissante des ventes via plateformes organisées et applications mobiles. Le segment des véhicules de moins de 10 k USD reste dominant, mais la demande pour les modèles BEV et HEV/PHEV augmente, surtout parmi les acheteurs de 0 à 5 ans. Par ailleurs, les services de garantie prolongée et les programmes de reprise certifiée gagnent en popularité, renforçant la confiance des consommateurs.

Quel a été l'impact de la COVID‑19 sur le marché des voitures d'occasion en Europe et comment se déroule la trajectoire de reprise?

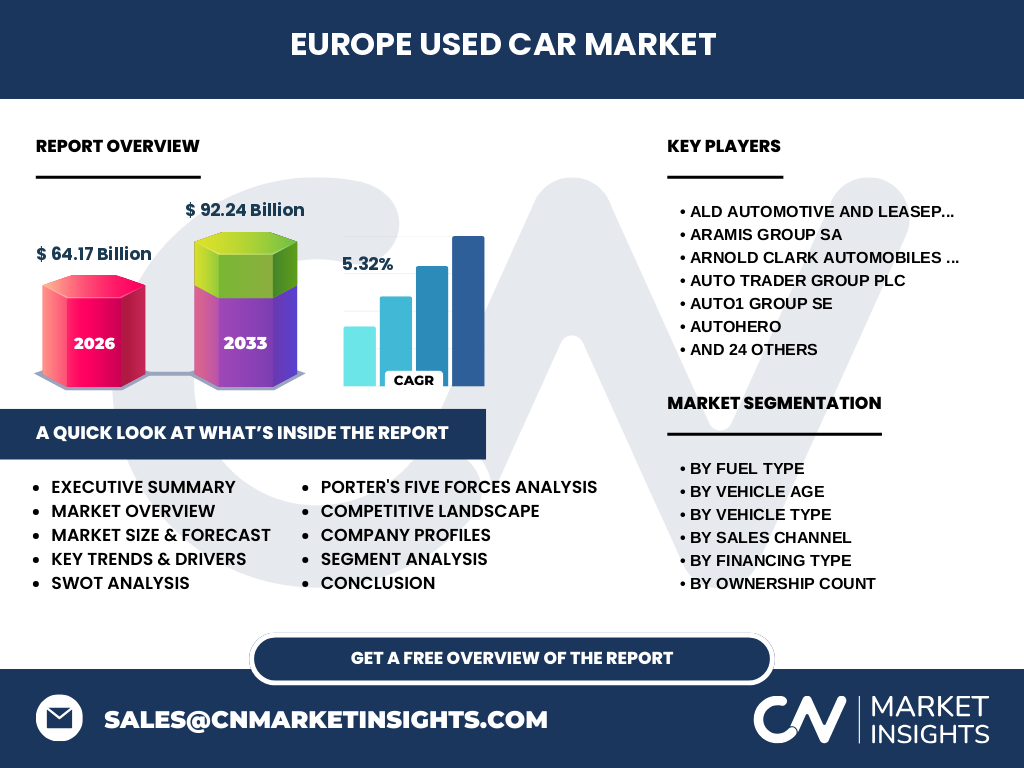

La pandémie a entraîné une contraction temporaire de la demande en 2020, due aux restrictions de déplacement et à l’incertitude économique. Cependant, le marché a repris rapidement grâce à la recherche de solutions de mobilité moins coûteuses. La reprise s’est traduite par une augmentation des achats financés et une accélération du commerce en ligne, posant les bases d’une croissance soutenue avec un CAGR prévu de 5,32 % jusqu’en 2033.

Comment se présente le paysage concurrentiel du marché des voitures d'occasion en Europe?

Le secteur est caractérisé par une concentration modérée autour de grands groupes tels qu’ALD Automotive, LeasePlan, AutoTrader Group, AUTO1 Group, Cazoo et Aramis Group. Ces acteurs se différencient par l’étendue de leurs réseaux de concessionnaires, leurs plateformes numériques et leurs services de financement. On observe une tendance à la consolidation, avec des acquisitions ciblées (ex. : Manheim Europe par Cox Automotive) visant à renforcer la capacité logistique et l’accès aux données client.

Quel est le résumé exécutif du marché des voitures d'occasion en Europe?

Le marché européen des voitures d'occasion représente 64,17 Mds USD en 2026 et devrait atteindre 92,24 Mds USD en 2033, affichant un CAGR de 5,32 %. Les principaux moteurs sont la digitalisation, la demande de véhicules récents et la transition énergétique. Les défis résident dans la réglementation et la qualité du parc. Les opportunités concernent les BEV, les services financiers et les plateformes en ligne. La concurrence s’intensifie, avec une consolidation progressive des acteurs majeurs.

Quelles sont les prévisions du marché des voitures d'occasion en Europe pour la période 2025‑2032?

En s’appuyant sur le CAGR de 5,32 %, le marché devrait croître de façon soutenue, atteignant près de 90 Mds USD d’ici 2032. Les segments à forte croissance seront les véhicules électriques (BEV) et hybrides, ainsi que la tranche de prix 20 k‑30 k USD, reflétant l’augmentation du pouvoir d’achat et la volonté de remplacer rapidement les véhicules plus anciens. Les ventes via les plateformes organisées continueront à gagner des parts de marché.

Comment le marché des voitures d'occasion en Europe se décline-t-il par segmentation?

Par type de carburant, le segment essence demeure dominant, suivi du diesel, tandis que les BEV et HEV/PHEV affichent le potentiel de croissance le plus élevé. En termes d’âge, les véhicules 0‑2 ans captent la plus grande part, reflétant la préférence pour les véhicules récents. Le segment par type de véhicule montre une forte demande pour les compactes et les berlines, avec un intérêt croissant pour les VUS. Les canaux de vente sont dominés par les concessionnaires organisés et les plateformes, tandis que le financement se répartit entre achat comptant et financé.

Quelle est la répartition géographique du marché des voitures d'occasion en Europe?

Le marché couvre l’ensemble du continent, avec une concentration notable dans les économies les plus développées (Allemagne, France, Royaume-Uni, Italie et Espagne). Ces régions concentrent la majeure partie de la valeur totale, reflétant la densité de population, le pouvoir d’achat et l’existence d’infrastructures de revente avancées. Les pays nordiques affichent une adoption plus rapide des véhicules électriques, influençant la dynamique de leurs segments BEV.

Quelle analyse régionale détaillée peut être faite du marché des voitures d'occasion en Europe?

En Europe de l’Ouest, la demande est tirée par les véhicules récents (0‑5 ans) et les plateformes en ligne. L’Allemagne représente le plus grand volume, grâce à son réseau dense de concessionnaires et à la popularité des véhicules haut de gamme. Le Royaume-Uni montre une croissance notable des VUS et des véhicules certifiés. En Europe du Nord, la part des BEV dépasse 10 % du total, soutenue par les incitations gouvernementales. Le Sud de l’Europe voit une préférence pour les véhicules à prix inférieur à 20 k USD, en raison du pouvoir d’achat plus limité.

Quels sont les profils des principales entreprises du marché des voitures d'occasion en Europe?

ALD Automotive et LeasePlan dominent le segment leasing et financement, offrant des solutions de mobilité intégrées. Aramis Group exploite un réseau de concessions multimarques avec une forte présence en ligne. AUTO1 Group, via sa plateforme digitalisée, se spécialise dans la vente aux professionnels. Cazoo et Cinch Cars misent sur la vente directe au consommateur avec des services de livraison à domicile. AutoTrader et Mobile.de sont les leaders des places de marché en ligne, facilitant les transactions entre particuliers et concessionnaires.

Quel est le résultat de l’analyse des cinq forces de Porter pour le marché des voitures d'occasion en Europe?

• Pouvoir de négociation des acheteurs : élevé, en raison de la multitude d’options de canaux (concessionnaires, plateformes, courtiers). • Pouvoir de négociation des fournisseurs : modéré, les constructeurs offrent des programmes de reprise qui influencent l’offre. • Menace des nouveaux entrants : moyenne, les barrières technologiques et la nécessité d’une large base de stocks limitent l’entrée, mais les start‑ups fintech réduisent cet obstacle. • Menace des produits de substitution : faible, les alternatives (transport public, covoiturage) ne remplacent pas la possession d’un véhicule. • Rivalité entre concurrents : intense, due à la consolidation et à la compétition sur les services digitaux et le financement.

Quels sont les points forts, points faibles, opportunités et menaces (SWOT) du marché des voitures d'occasion en Europe?

Forces : taille de marché élevée, forte demande de mobilité abordable, infrastructure de revente mature. Faiblesses : dépendance aux prix du carburant, variations de qualité des véhicules d’occasion. Opportunités : croissance des BEV/HEV, services de garantie prolongée, expansion des plateformes numériques. Menaces : réglementations plus strictes sur les émissions, concurrence accrue des constructeurs proposant des véhicules neufs à prix attractifs.

Comment se structure la chaîne de valeur du marché des voitures d'occasion en Europe?

La chaîne débute par l’acquisition du véhicule (reprise, vente aux enchères, importation), suivie par l’inspection, la remise à niveau et la certification. Ensuite, le véhicule est mis en vente via différents canaux (concessionnaires organisés, plateformes en ligne, courtiers). Le processus se conclut par le financement (achat comptant ou financé) et les services après‑vente (garantie, entretien). Les acteurs logistiques et les fournisseurs de solutions digitales jouent un rôle clé dans la fluidité de la chaîne.

Quelles sont les principales recommandations d’investissement pour le marché des voitures d'occasion en Europe?

Investir dans les plateformes numériques offrant une expérience client intégrée (catalogue en ligne, financement, garantie). Soutenir les programmes de certification de véhicules électriques pour capter la demande croissante. Accroître les partenariats avec des institutions financières afin de proposer des solutions d’achat financé attractives. Enfin, envisager des acquisitions ciblées de réseaux de concessionnaires afin de renforcer la présence physique et la capacité de stock.

Quelle conclusion peut être tirée du marché des voitures d'occasion en Europe?

Le marché des voitures d'occasion en Europe demeure un secteur dynamique, soutenu par une combinaison de facteurs économiques, technologiques et réglementaires. Avec une croissance prévue de 5,32 % CAGR jusqu’en 2033, les opportunités sont nombreuses, notamment dans les véhicules électriques et les services digitaux. La concurrence s’intensifie, mais les acteurs capables d’allier qualité, transparence et solutions de financement profiteront d’une part de marché élargie.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche repose sur une analyse combinée de sources secondaires (rapports industriels, bases de données financières, publications gouvernementales) et d’enquêtes primaires menées auprès de concessionnaires, plateformes en ligne et experts du financement automobile. Les données de taille de marché et de prévision (64,17 Mds USD en 2026, 92,24 Mds USD en 2033, CAGR 5,32 %) ont été validées par plusieurs fournisseurs de données reconnus.

Quel est le périmètre couvert par ce rapport et ses limites?

Le périmètre inclut tous les pays européens, couvrant les ventes de véhicules d’occasion par type de carburant, âge, catégorie, canal de vente, financement, nombre de propriétaires et fourchette de prix. Les limites concernent l’absence de données détaillées par pays individuel et le manque d’estimations précises de parts de marché par entreprise, ce qui est volontairement évité afin de ne pas dépasser les informations fournies.

Quelles sont les principales entreprises et leurs développements récents dans le marché des voitures d'occasion en Europe?

ALD Automotive et LeasePlan ont élargi leurs offres de leasing avec des options de reprise de véhicules électriques. AutoTrader Group a lancé une nouvelle interface IA pour la valorisation instantanée des véhicules. AUTO1 Group a acquis une plateforme de paiement numérique pour simplifier le financement. Cazoo a annoncé une expansion en Allemagne avec un réseau de hubs logistiques. Aramis Group a renforcé son service de certification « Gold » pour les véhicules de moins de 5 ans. Mobile.de et AutoScout24 ont intégré des outils de comparaison d’émissions CO₂ pour répondre aux nouvelles exigences environnementales.