EV充電インフラ市場 Overview - 定義、範囲、および重要性

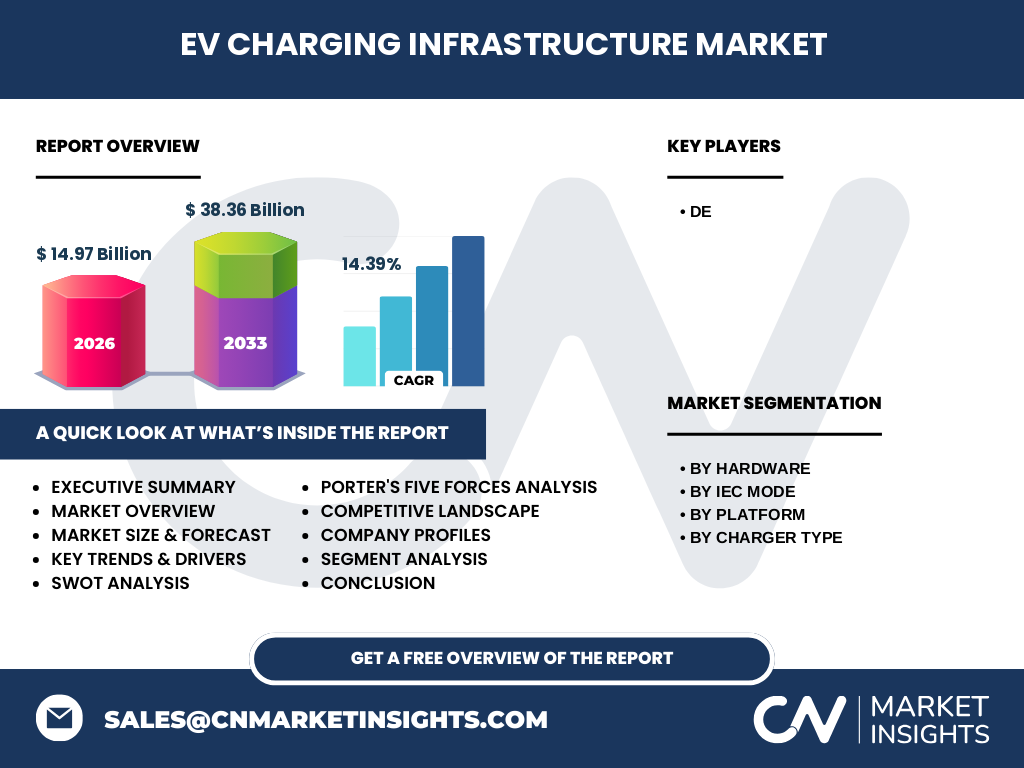

EV充電インフラ市場は、電気自動車(EV)の充電設備と関連サービスの提供に関する市場を指します。この市場は、ACチャージャー、DCチャージャー、およびそれらの設置、保守、管理サービスを含みます。市場の範囲は、公共充電ステーション、私有充電設備、および新興のスマート充電ソリューションに及びます。この市場の重要性は、EV普及の加速に伴い、持続可能な交通手段への移行を支える基盤インフラとしての役割にあります。市場規模は2026年に14.97億ドルに達し、2027年から2033年にかけて38.36億ドルに成長する見込みであり、CAGRは14.39%と予測されています。

EV充電インフラ市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

EV充電インフラ市場の主要な成長要因には、政府の環境政策、EV普及の加速、技術革新、および充電インフラへの投資増加が含まれます。一方、課題としては、初期投資コストの高さ、標準化の欠如、電力網の容量制約、および充電インフラの普及率の地域差が挙げられます。機会としては、スマートシティ開発、再生可能エネルギーとの統合、V2G(Vehicle-to-Grid)技術の進展、および新興市場での需要拡大が期待されています。市場はこれらの要因のバランスによって成長軌道を描いています。

EV充電インフラ市場 Growth Trends - 現在および新興のトレンド

EV充電インフラ市場における主要な成長トレンドは、超高速充電技術の開発、ワイヤレス充電の実用化、AIを活用したスマート充電管理システムの普及、および充電ネットワークの相互運用性向上です。また、再生可能エネルギー源との統合、エネルギー貯蔵システムとの連携、およびモバイルアプリを通じたユーザー体験の向上も重要なトレンドです。市場はハードウェア中心からハードウェアとサービスの統合プラットフォームへと移行しており、公共充電器と私有充電器の両方で技術革新が進んでいます。

COVID-19 Impact on the EV充電インフラ市場 - パンデミックの影響と回復軌道

COVID-19パンデミックは、EV充電インフラ市場に短期的な影響を与えました。ロックダウン措置により建設プロジェクトが遅延し、投資活動が一時的に減速しました。しかし、長期的には、持続可能な交通手段への関心の高まりと政府のグリーンリカバリー政策により、市場は回復軌道に乗っています。パンデミックはデジタル化とリモート管理の重要性を浮き彫りにし、スマート充電ソリューションの採用を加速させました。市場は2020年代半ばから回復し、予測期間中に堅調な成長を遂げる見込みです。

EV充電インフラ市場 Competitive Landscape - 主要な競合他社と市場統合

EV充電インフラ市場の競争環境は、確立されたエネルギー企業、自動車メーカー、テクノロジー企業、および新興スタートアップが混在するダイナミックな状況です。主要な競合他社は、充電ハードウェアの製造、充電ネットワークの運営、およびソフトウェアプラットフォームの提供において競争しています。市場統合は、戦略的提携、買収、およびパートナーシップを通じて進行しており、企業は垂直統合と水平拡大を目指しています。競争の焦点は、技術革新、ネットワーク拡大、ユーザー体験の向上、およびコスト効率化にあります。

Executive Summary - 高レベルの概要と主要な調査結果

EV充電インフラ市場は、電気自動車の普及に伴い、持続可能な交通手段への移行を支える重要な役割を果たしています。市場は2026年に14.97億ドル、2027年から2033年にかけて38.36億ドルに成長し、CAGRは14.39%と予測されています。市場はハードウェア(ACチャージャー、DCチャージャー)、IECモード(2、3、4)、プラットフォーム(ハードウェアとサービス)、およびチャージャー種別(公共チャージャー、私有チャージャー)によってセグメント化されています。主要なトレンドとしては、超高速充電、スマート充電管理、および再生可能エネルギーとの統合が挙げられます。市場は競争が激化しており、技術革新と戦略的提携が鍵となっています。

EV充電インフラ市場 Forecast - 2025-2032年の予測

EV充電インフラ市場の予測では、2025年から2032年にかけて堅調な成長が見込まれています。市場規模は2026年に14.97億ドルに達し、2027年から2033年にかけて38.36億ドルに成長する見込みであり、CAGRは14.39%と予測されています。この成長は、EV普及の加速、政府の支援政策、技術革新、および充電インフラへの投資増加によって推進されています。地域別では、アジア太平洋地域が最大の市場シェアを占め、北米とヨーロッパがそれに続くと予測されています。市場はハードウェア中心からサービス統合型へと移行しており、スマート充電ソリューションの採用が拡大しています。

EV充電インフラ市場 Size and Share by Segmentation - セグメント別の内訳

EV充電インフラ市場は、ハードウェア、IECモード、プラットフォーム、およびチャージャー種別によってセグメント化されています。ハードウェアセグメントでは、ACチャージャーとDCチャージャーが主要な構成要素であり、DCチャージャーは高速充電需要の高まりにより成長が見込まれています。IECモード別では、モード2、3、4があり、モード4(DC高速充電)が市場を牽引しています。プラットフォーム別では、ハードウェアとサービスの統合がトレンドであり、サービス指向のソリューションが増加しています。チャージャー種別では、公共チャージャーと私有チャージャーの両方が重要であり、公共チャージャーは都市部での需要拡大により成長しています。

Global EV充電インフラ市場 Size and Share by Region - 地域別の分布

EV充電インフラ市場は、地域によって大きく異なる成長パターンを示しています。アジア太平洋地域は、中国、日本、韓国などの主要市場により、最大の市場シェアを占めています。北米地域は、米国とカナダでのEV普及と政府の支援政策により、急速に成長しています。ヨーロッパ地域は、環境規制の厳格化と充電インフラへの大規模な投資により、市場拡大が進んでいます。その他の地域(中東、アフリカ、ラテンアメリカ)も、インフラ整備と政策支援により成長の機会を提供しています。地域別の市場シェアは、EV普及率、政府政策、経済発展の度合いによって異なります。

Regional Analysis of the EV充電インフラ市場 - 地域別の市場パフォーマンス

EV充電インフラ市場の地域別分析では、アジア太平洋地域が最大の市場であり、中国の積極的なEV政策と充電インフラ投資により牽引されています。北米地域は、米国のインフラ法案とカナダのグリーン政策により、急速に成長しています。ヨーロッパ地域は、EUの排出規制と充電ネットワークの相互運用性向上により、市場拡大が進んでいます。その他の地域では、中東とラテンアメリカがインフラ整備に注力し、アフリカは新興市場としての成長機会を提供しています。地域別の成長率は、政策支援、経済状況、EV普及率によって異なります。

Leading Company Profiles in the EV充電インフラ市場 - 業界プレーヤーと戦略

EV充電インフラ市場の主要な企業は、充電ハードウェアの製造、充電ネットワークの運営、およびソフトウェアプラットフォームの提供に注力しています。これらの企業は、技術革新、戦略的提携、および地理的拡大を通じて競争力を高めています。企業戦略には、超高速充電技術の開発、スマート充電ソリューションの提供、および再生可能エネルギーとの統合が含まれます。市場リーダーは、垂直統合と水平拡大を目指し、公共および私有セクターの両方で存在感を高めています。

Porter's Five Forces Analysis of the EV充電インフラ市場 - 競争力分析

EV充電インフラ市場のポーターの5つの力分析では、新規参入者の脅威は中程度であり、初期投資コストの高さと技術的専門知識の必要性が障壁となっています。買い手の交渉力は高く、EVユーザーは価格とサービス品質に敏感です。供給者の交渉力は中程度であり、充電ハードウェアのサプライヤーは限られていますが、代替品が存在します。代替品の脅威は低く、EV充電インフラはEVの運用に不可欠です。競争の激しさは高く、企業は技術革新とサービス品質で競争しています。

SWOT Analysis of the EV充電インフラ市場 - 強み、弱み、機会、脅威

EV充電インフラ市場のSWOT分析では、強みとして、EV普及の加速、政府の支援政策、技術革新、および持続可能性への関心の高まりが挙げられます。弱みとしては、初期投資コストの高さ、標準化の欠如、電力網の容量制約、および地域差のある普及率があります。機会としては、スマートシティ開発、再生可能エネルギーとの統合、V2G技術の進展、および新興市場での需要拡大が期待されています。脅威としては、経済の不確実性、政策変更のリスク、技術的陳腐化、および競争の激化が挙げられます。

EV充電インフラ市場 Value Chain Analysis - 業界構造と価値の流れ

EV充電インフラ市場のバリューチェーン分析では、原材料サプライヤー、充電ハードウェアメーカー、ネットワークオペレーター、ソフトウェアプロバイダー、およびエンドユーザーが主要な構成要素です。価値の流れは、原材料の調達から始まり、充電ステーションの製造、設置、運用、保守、およびユーザーへのサービス提供に至ります。バリューチェーン全体での協力と統合が、効率性とユーザー体験の向上に不可欠です。市場は垂直統合と水平拡大を通じて、バリューチェーンの最適化を目指しています。

Key Investment Insights in the EV充電インフラ市場 - 戦略的投資推奨事項

EV充電インフラ市場への戦略的投資推奨事項には、超高速充電技術、スマート充電管理システム、再生可能エネルギーとの統合、および新興市場での拡大が含まれます。投資家は、技術革新、戦略的提携、および地理的多様化に注力すべきです。公共充電ネットワーク、私有充電ソリューション、およびモバイルアプリを通じたユーザー体験の向上への投資も重要です。市場は長期的な成長ポテンシャルを提供しており、持続可能性と技術革新への投資が鍵となります。

EV充電インフラ市場 Conclusion - 要約と主要なポイント

EV充電インフラ市場は、電気自動車の普及に伴い、持続可能な交通手段への移行を支える重要な役割を果たしています。市場は2026年に14.97億ドル、2027年から2033年にかけて38.36億ドルに成長し、CAGRは14.39%と予測されています。主要なトレンドとしては、超高速充電、スマート充電管理、および再生可能エネルギーとの統合が挙げられます。市場は競争が激化しており、技術革新と戦略的提携が鍵となっています。投資家は、技術革新、地理的多様化、および持続可能性への投資に注力すべきです。

Research Methodology - 調査方法

この調査は、一次調査と二次調査を組み合わせた包括的な方法論に基づいて実施されました。一次調査には、業界専門家、市場プレーヤー、およびステークホルダーへのインタビューが含まれます。二次調査には、業界レポート、企業の年次報告書、政府の出版物、および信頼性の高いデータベースの分析が含まれます。市場規模、シェア、および成長率の推定には、ボトムアップおよびトップダウンのアプローチが使用されました。データの三角測量と検証により、調査結果の正確性と信頼性が確保されています。

Research Scope - 調査範囲と制限

この調査の範囲は、EV充電インフラ市場の包括的な分析を提供することです。調査は、市場規模、成長トレンド、競争環境、地域分析、および主要なプレーヤーのプロファイルをカバーしています。調査は、ハードウェア、IECモード、プラットフォーム、およびチャージャー種別によるセグメント化、および地域別の分析を含みます。制限としては、一部の新興市場でのデータの可用性と、急速に変化する技術環境による予測の不確実性が挙げられます。調査は、利用可能な最も信頼性の高いデータソースに基づいています。

Key Companies and Recent Developments in the EV充電インフラ市場 - 主要企業と最近の動向

EV充電インフラ市場の主要企業は、Deをはじめとする業界リーダーです。これらの企業は、最近の製品ローンチ、パートナーシップ、および戦略的開発を通じて市場をリードしています。最近の動向には、超高速充電技術の導入、スマート充電管理システムの展開、および再生可能エネルギーとの統合が含まれます。企業は、地理的拡大、技術革新、およびユーザー体験の向上に注力しています。市場は競争が激化しており、戦略的提携と買収が業界の統合を推進しています。