欧州自動車用牽引バー市場の概要、定義、範囲、および意義は何ですか?

欧州自動車用牽引バー市場は、乗用車および商用車向けの牽引装置を含む専門的な自動車部品セクターです。本市場は着脱式牽引バー、格納式牽引バー、固定式牽引バーの3つの主要製品カテゴリで構成されます。2026年の市場規模は17.3億ユーロに達し、トレーラー牽引、キャンピング、商用輸送ニーズの増加により重要性を増しています。欧州全域の厳格な安全規制とタイプ承認基準が製品設計と市場参入要件を形成しています。

欧州自動車用牽引バー市場の成長ドライバー、制約、課題、および機会は何ですか?

主要ドライバーには、レジャー用トレーラー所有の増加、商用車両の牽引需要拡大、EV対応牽引ソリューションの必要性が含まれます。制約要因として、車種別の複雑な取付要件、高いタイプ承認コスト、OEM統合型牽引システムとの競合があります。課題には、異なる欧州各国の規制整合性、原材料価格変動、熟練取付技術者の不足が挙げられます。機会は、電気自動車専用牽引バー開発、軽量複合材料採用、アフターマーケット・サービスネットワーク拡大にあります。

欧州自動車用牽引バー市場を形成する現在および新興の成長トレンドは何ですか?

市場は5.06%のCAGRで成長し、2027-2033年に24.5億ユーロに達すると予測されています。主要トレンドには、工具不要着脱機構へのシフト、車両美観と空力性能を維持する格納式システムの採用拡大、EVプラットフォーム向け専用設計の増加があります。また、ISO 11056および欧州指令94/20/EC準拠への注力、モジュラー設計による車種間共通化、腐食耐性向上のための高度表面処理技術導入も進行中です。

COVID-19が欧州自動車用牽引バー市場に与えた影響と回復軌道はどうですか?

パンデミック初期には、自動車生産停止、サプライチェーン混乱、レクリエーション移動制限により需要が大幅に減少しました。しかし、2021年以降、国内旅行・キャンピング需要の急増、商用車両稼働率回復、EV普及加速により力強い回復を示しています。市場は2026年までに17.3億ユーロに達し、パンデミック前水準を上回る見込みです。サプライチェーン多様化、在庫管理強化、デジタル販売チャネル確立がレジリエンス向上に寄与しています。

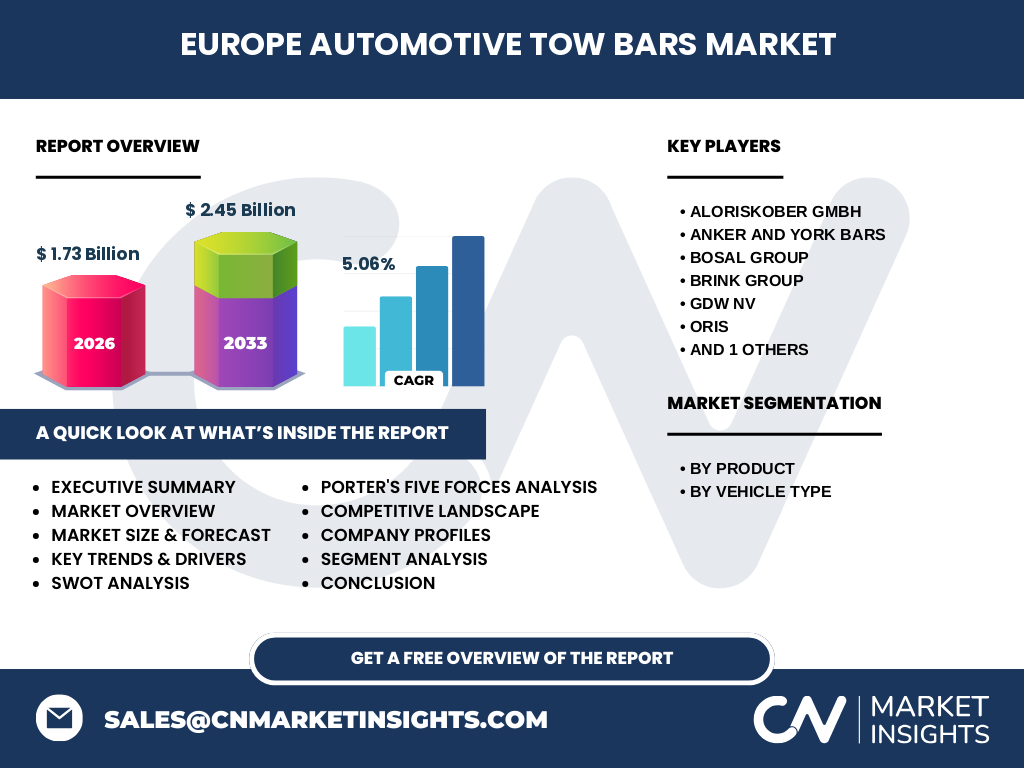

欧州自動車用牽引バー市場の競争環境と主要競合他社、市場統合の状況は?

市場はBOSAL Group、Brink Group、GDW NV、ORIS、PCT Automotive Limited、AlorisKober GmbH、Anker and York Barsなどの確立された専門メーカーが主導しています。これら企業は広範なOEM関係、タイプ承認ポートフォリオ、欧州全域の流通ネットワークを保有します。市場統合は緩やかで、ニッチ専門企業が共存しています。競争軸は製品革新、承認取得スピード、取付サービス網、価格競争力、アフターサポート品質にあります。戦略的提携と技術ライセンスが参入障壁を形成しています。

欧州自動車用牽引バー市場のエグゼクティブサマリーと主要調査結果は?

欧州自動車用牽引バー市場は、2026年市場規模17.3億ユーロから2033年24.5億ユーロへ、CAGR 5.06%で着実に成長すると予測されます。着脱式、格納式、固定式の3製品タイプと、乗用車・商用車の2車両セグメントで構成されます。主要企業7社が技術革新と規制対応で市場を牽引。EVシフト、レジャー需要、安全規制強化が長期成長を支えます。詳細なセグメント分析、地域別動向、投資機会は完全版レポートでご確認いただけます。

欧州自動車用牽引バー市場の2025-2032年期間の予測と予測値は?

市場は2026年の17.3億ユーロから、2027-2033年にかけて24.5億ユーロへ拡大し、年平均成長率5.06%を記録すると予測されます。この予測は、EV普及に伴う専用牽引バー需要、欧州全域でのキャンピング・レジャー文化定着、商用車両牽引ニーズの構造的増加を織り込んでいます。格納式・着脱式セグメントが固定式を上回る成長率を示す見込みです。詳細な年次予測、シナリオ分析、感度分析は完全版レポートで提供しています。

欧州自動車用牽引バー市場のセグメンテーション別市場規模とシェアの内訳は?

市場は製品別(着脱式牽引バー、格納式牽引バー、固定式牽引バー)と車両種別(乗用車と商用車)でセグメント化されています。着脱式は利便性とコストバランスで最大シェアを占め、格納式はプレミアム車・EV向けで高成長、固定式は商用・重牽引用途で安定需要を維持します。乗用車セグメントが数量ベースで優位、商用車セグメントが単価・利益率で貢献します。詳細なセグメント別売上・数量・シェアデータ、クロス集計表は完全版レポートに含まれます。

グローバルな欧州自動車用牽引バー市場の地域別市場規模とシェアの地理的分布は?

本市場は欧州地域に特化しており、ドイツ、フランス、英国、イタリア、スペイン、ベネルックス、北欧、東欧諸国をカバーします。ドイツが最大市場を形成し、自動車生産台数、トレーラー保有台数、OEM拠点集積で優位です。フランス・英国が続き、北欧は牽引文化成熟度で高浸透率を示します。東欧は生産拠点シフトと所得向上で高成長ポテンシャルを持ちます。国別市場規模、浸透率、成長率の詳細マトリックスは完全版レポートでご確認ください。

欧州自動車用牽引バー市場の地域別詳細市場パフォーマンス分析は?

西欧市場(ドイツ、フランス、ベネルックス)は成熟度が高く、交換・アップグレード需要中心で安定成長。南欧(イタリア、スペイン)は観光・レジャー牽引需要が牽引。北欧(スウェーデン、ノルウェー、フィンランド)は高い車両保有率と牽引文化でプレミアム製品比率が高い。東欧(ポーランド、チェコ、ハンガリー)は生産拠点集積と可処分所得増で最速成長。各地域の規制環境、流通構造、競争激度、主要プレイヤーシェアの詳細分析は完全版レポートをご参照ください。

欧州自動車用牽引バー市場の主要企業プロフィールと業界プレイヤーの戦略は?

主要7社(AlorisKober GmbH、Anker and York Bars、BOSAL Group、Brink Group、GDW NV、ORIS、PCT Automotive Limited)が市場を主導。BOSALとBrinkは広範なOEM採用実績と欧州全域ネットワークで優位。GDWとORISはニッチ車種・特殊用途で強み。AlorisKoberとAnker and York Barsはエンジニアリングサービスとカスタマイズで差別化。PCTは英国市場基盤から欧州展開を加速。各社の売上規模、製品ポートフォリオ、R&D投資、M&A戦略、地域展開の詳細プロファイルは完全版レポートに掲載。

欧州自動車用牽引バー市場のポーターの五力分析による競争力評価は?

買い手の交渉力:中程度〜高(OEM大口購買、アフターマーケット価格感応度)。売り手の交渉力:中程度(鋼材・アルミ・複合材サプライヤー、専門認証機関)。新規参入脅威:低〜中(タイプ承認障壁、OEM認定要件、流通網構築コスト)。代替品脅威:低(車両統合型牽引システムは高コスト、専門牽引バーの代替困難)。業界内競争:高(7主要企業+ニッチプレイヤー、製品差別化困難、価格競争激化)。詳細な五力スコアリングと戦略的含意は完全版レポートで分析。

欧州自動車用牽引バー市場のSWOT分析(強み、弱み、機会、脅威)は?

強み:確立された認証枠組み、成熟した流通網、高いブランド信頼性、技術的専門性。弱み:車種別SKU爆発的増加、在庫コスト上昇圧力、熟練工不足、OEM依存度。機会:EV専用製品ライン、軽量化・複合材料、デジタル販売・フィッティングサービス、東欧・新興市場展開、サブスクリプション型サービス。脅威:規制変更(排ガス・安全)、原材料価格変動、OEM内製化リスク、景気後退時の任意支出削減。詳細マトリックスと戦略オプションは完全版レポートで提示。

欧州自動車用牽引バー市場のバリューチェーン分析と産業構造、バリューフローは?

バリューチェーンは、原材料(特殊鋼、アルミ合金、複合材)→部品製造(鍛造、プレス、溶接、表面処理)→システム組立・試験→タイプ承認取得→OEM向け納入(ジャストインシーケンス)/アフターマーケット流通(卸・小売・取付工場)→エンドユーザー→アフターサービス・リサイクルで構成。付加価値は設計・認証・ブランド・取付サービスに集中。OEMチャネルはボリューム・低マージン、アフターマーケットは高マージン・サービス集約型。詳細なコスト構造、マージン分析、主要プレーヤーの垂直統合度は完全版レポートで解説。

欧州自動車用牽引バー市場への主要投資インサイトと戦略的投資推奨は?

投資優先領域:①EVプラットフォーム専用牽引バーR&D(高成長・高参入障壁)、②格納式機構の自動化・軽量化技術、③東欧・南欧の流通・取付ネットワーク拡大、④デジタルフィッティングガイド・ECプラットフォーム構築、⑤認証取得プロセスのデジタル化・短縮。M&Aターゲット:ニッチ認証保有企業、複合材料技術スタートアップ、地域強力ディストリビューター。リスク軽減:マルチソーシング、規制モニタリング、OEM関係多様化。詳細なROIモデル、投資タイムライン、ポートフォリオ戦略は完全版レポートで提供。

欧州自動車用牽引バー市場の結論と主要な要点、テイクアウェイは?

欧州自動車用牽引バー市場は、2026年17.3億ユーロから2033年24.5億ユーロへ(CAGR 5.06%)持続的成長が見込まれます。EV移行、レジャー需要、安全規制が構造的ドライバー。着脱式・格納式の二極化、車種別カスタマイズ、認証・取付サービス込みのソリューション提供が勝者の条件。主要7社が技術・認証・網絡で寡占的地位を維持する一方、ニッチ参入余地も存在。戦略的投資・M&A・パートナーシップでポジション強化を図る好機です。完全版レポートで実行可能なロードマップをご確認ください。

この欧州自動車用牽引バー市場調査の実施方法論とリサーチメソドロジーは?

本調査は、一次調査(主要企業経営層・技術責任者・調達担当への構造化インタビュー、OEM・Tier1・ディストリビューター・取付工場へのアンケート)、二次調査(企業有価証券報告書、業界団体統計、特許データベース、規制文書、展示会資料、専門誌)、市場モデリング(ボトムアップ・トップダウン統合、車両台数ベース需要モデル、シナリオ分析)、三角検証によるデータ確度確保を実施。調査期間は2024-2025年、対象地域はEU27+UK+EFTA。詳細なサンプル設計、質問票、モデル仕様、検証プロセスは完全版レポートの方法論章で開示。

この欧州自動車用牽引バー市場調査の調査範囲とカバレッジ、制限事項は?

調査範囲:欧州市場(EU27、英国、スイス、ノルウェー)、製品別(着脱式、格納式、固定式)、車両別(乗用車、商用車3.5t以下・以上)、販売チャネル別(OEM、アフターマーケット)、期間:実績2020-2025、予測2026-2033。カバー企業:主要7社+注目新興企業。除外項目:3.5t超大型商用車専用牽引装置、農業・建設機械用、船舶・航空機用、中古・リビルド品、DIYキット未承認品。為替は2024年平均ユーロベース。詳細な除外基準、データソース階層、推定手法の制約条件は完全版レポートで明記。

欧州自動車用牽引バー市場の主要企業と最近の動向、発表、製品発表、パートナーシップ、戦略的開発の紹介は?

主要7社の最新動向:BOSAL GroupはEV専用格納式システムを複数OEM向け量産開始。Brink Groupは軽量複合材料採用の新プラットフォームを発表し、取付時間30%短縮を実現。GDW NVは東欧生産拠点を拡張し、コスト競争力強化。ORISはデジタルフィッティング検索ツールを欧州20カ国語で展開。PCT Automotiveは英国EVスタートアップと戦略的提携。AlorisKober GmbHはモジュラー認証キットでリードタイム半減。Anker and York Barsはサブスクリプション型取付サービスを試験導入。詳細な事例分析、財務影響、競争的含意は完全版レポートで網羅。