ヨーロッパ半導体製造装置市場の概要 - 定義、範囲、および重要性

ヨーロッパ半導体製造装置市場は、半導体製造プロセスに使用される高度な機械や装置の製造・販売を指します。これには、ウエハ製造装置、組立て・包装装置、テスト装置などが含まれます。市場の範囲は、最終用途別(半導体製造工場/ファウンドリ、半導体電子製造、テストハウス)、寸法別(2D、2.5D、3D)、装置タイプ別の詳細なセグメンテーションをカバーしています。この市場は、ヨーロッパの技術革新、デジタル化、自動車産業の電動化、5Gインフラの拡大など、多岐にわたる産業の基盤を支える重要な役割を果たしています。

ヨーロッパ半導体製造装置市場のドライバー、制約要因、課題、および機会 - 主要な成長要因と障壁

市場の主要なドライバーは、ヨーロッパにおける半導体の自給自足戦略、自動車産業の電動化とADAS(先進運転支援システム)需要、5Gネットワークの展開、AIやIoTデバイスの普及です。一方、制約要因としては、高額な設備投資コスト、技術的な複雑性、グローバルなサプライチェーンの混乱が挙げられます。課題には、技術人材の不足と厳しい環境規制への対応があります。機会としては、新興技術への投資拡大、政府の支援政策、国内生産能力の強化が挙げられます。

ヨーロッパ半導体製造装置市場の成長トレンド - 現在および新興のトレンド

現在の主要なトレンドとして、3D NANDや先端ロジックチップ向けの微細加工技術の進化、先端パッケージング技術(2.5D/3D)の採用拡大、自動化とAIを活用したスマート製造の推進が挙げられます。新興トレンドとしては、量子コンピューティング関連装置の開発、グリーン製造へのシフト、欧州内でのサプライチェーンのローカライズが注目されています。また、ファウンドリの先端ノードへの投資拡大と、自動車半導体の国内生産強化も重要なトレンドです。

COVID-19のヨーロッパ半導体製造装置市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、サプライチェーンの混乱、生産停止、需要の変動を引き起こし、市場に大きな影響を与えました。しかし、半導体不足が露呈したことで、ヨーロッパ各国は半導体の国内生産能力強化に向けた政策を加速させました。これにより、2020年代半ばから市場は回復軌道に乗り、特に2022年以降は政府の支援と民間投資の拡大により成長が加速しています。パンデミックは、市場のレジリエンス強化とサプライチェーンの多様化の重要性を浮き彫りにしました。

ヨーロッパ半導体製造装置市場の競争環境 - 主要な競合他社と市場の統合

ヨーロッパ半導体製造装置市場は、ASML、Applied Materials、Lam Research、KLA、Tokyo Electronなどのグローバルリーダーによって支配されています。これらの企業は、先端露光装置、エッチング装置、検査装置などで高いシェアを占めています。市場は技術革新と規模の経済性によりある程度統合されていますが、ニッチな装置や地域特化型のプレーヤーも存在します。競争は、技術の先進性、製品ポートフォリオの多様性、顧客サポートの質に焦点が当てられています。

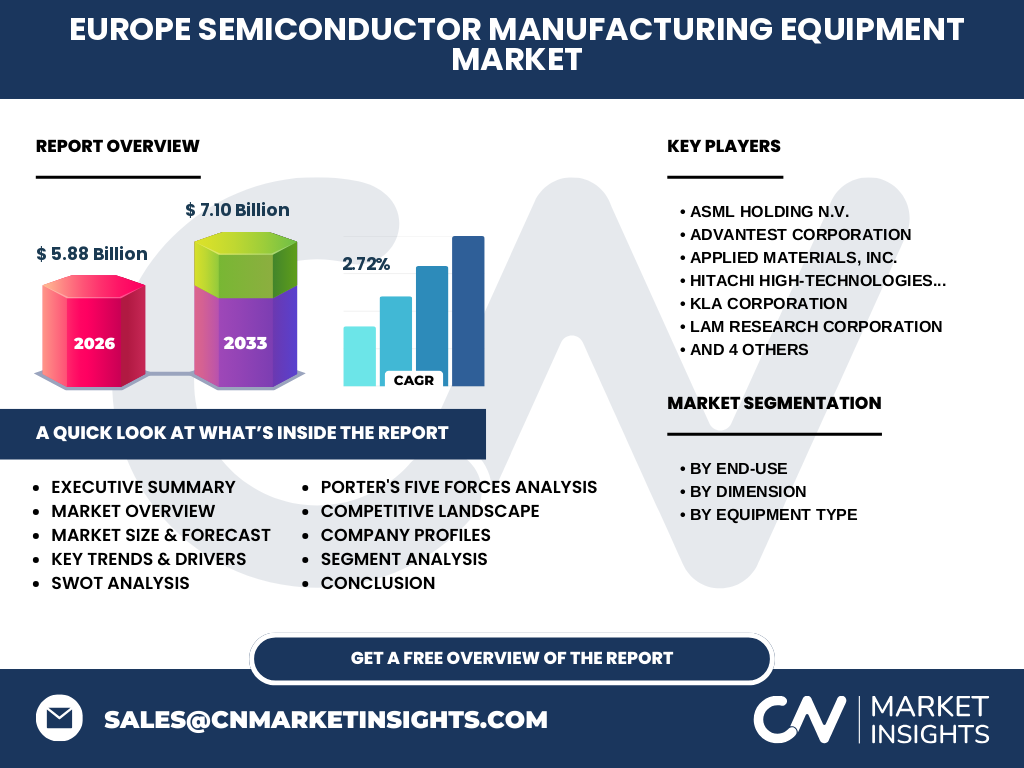

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

ヨーロッパ半導体製造装置市場は、2026年に5.88億ドル、2027年から2033年にかけて7.10億ドルに達すると予測され、CAGRは2.72%です。市場は、半導体の自給自足戦略、技術革新、産業のデジタル化によって牽引されています。主要な成長セグメントは、先端ファブ向けのウエハ製造装置と、3Dパッケージング装置です。競争環境は、グローバルリーダーと地域プレーヤーの共存によって特徴づけられています。COVID-19後の回復と政府の支援政策により、市場は持続的な成長軌道にあります。

ヨーロッパ半導体製造装置市場の予測 - 2025年から2032年の予測

ヨーロッパ半導体製造装置市場は、2026年に5.88億ドルに達し、その後2027年から2033年にかけて7.10億ドルに成長すると予測されています。CAGRは2.72%です。この成長は、先端半導体製造への投資拡大、自動車産業の電動化、5Gインフラの整備、AIやIoTデバイスの普及によって支えられています。特に、3Dパッケージング技術と先端ロジックノード向け装置への需要が高まると予想されます。政府の支援政策と民間投資の増加も市場拡大を後押しします。

ヨーロッパ半導体製造装置市場の規模とシェア(セグメンテーション別) - {segmentData}による内訳

最終用途別では、半導体製造工場/ファウンドリが最大のシェアを占めており、次いで半導体電子製造、テストハウスが続きます。寸法別では、2Dが現在主流ですが、2.5Dと3Dの需要が急速に拡大しており、特に先端パッケージング分野で顕著です。装置タイプ別では、ウエハ製造装置が最大セグメントであり、組立て・包装装置とテスト装置がそれに続きます。3D NANDや先端ロジックチップの生産拡大に伴い、高精度なウエハ製造装置への需要が高まっています。

グローバルヨーロッパ半導体製造装置市場の規模とシェア(地域別) - 地理的分布

ヨーロッパ半導体製造装置市場は、ドイツ、オランダ、フランス、イタリア、スペインなどの主要国で構成されています。ドイツは自動車産業の中心地であり、先進的な半導体需要を牽引しています。オランダはASMLの本拠地であり、露光装置のグローバルリーダーとして市場を牽引しています。フランスとイタリアは、研究開発と先端製造に注力しています。東欧諸国では、コスト競争力を活かした製造拠点の拡大が進んでいます。

ヨーロッパ半導体製造装置市場の地域分析 - 詳細な地域別市場パフォーマンス

西ヨーロッパ(ドイツ、フランス、イタリア、スペイン)は、自動車産業と産業用半導体の需要により市場を牽引しています。北ヨーロッパ(オランダ、ベルギー、スウェーデン)は、ASMLの存在と先端技術の研究開発により成長を促進しています。東ヨーロッパ(ポーランド、ハンガリー、チェコ)は、コスト競争力を活かした製造拠点の誘致が進んでいます。南ヨーロッパ(イタリア、スペイン)は、政府の支援政策と産業のデジタル化により市場が拡大しています。

ヨーロッパ半導体製造装置市場の主要企業プロファイル - 業界プレーヤーと戦略

ASMLは、極端紫外線(EUV)露光装置で市場をリードし、先端ロジックノードの製造に不可欠です。Applied Materialsは、多様なウエハ製造装置とサービスを提供し、幅広い顧客基盤を持っています。Lam Researchは、エッチングとクリーニング装置で高いシェアを占めています。KLAは、検査と計測装置で業界標準を設定しています。Tokyo Electronは、多様な装置ポートフォリオとグローバルなプレゼンスで競争力を維持しています。

ヨーロッパ半導体製造装置市場のポーターのファイブフォース分析 - 競争力の評価

新規参入の脅威は、高額なR&Dコストと技術的障壁により低いです。供給者の交渉力は、専門的な部品サプライヤーの限られた数により中程度です。需要者の交渉力は、大手半導体メーカーの集中により高いです。代替品の脅威は、半導体製造の特殊性により低いです。業界内の競争は、技術革新と製品差別化により激しいです。全体として、市場は参入障壁が高く、競争が激しい特徴を持っています。

ヨーロッパ半導体製造装置市場のSWOT分析 - 強み、弱み、機会、脅威

強み:先端技術のリーダーシップ、多様な製品ポートフォリオ、強固な顧客関係。弱み:高額な設備投資、技術人材の不足、厳しい環境規制。機会:政府の支援政策、新興技術への投資、サプライチェーンのローカライズ。脅威:グローバルなサプライチェーンの混乱、地政学的リスク、経済の不確実性。市場は、強みを活かし弱みを克服することで、機会を最大化し脅威を軽減できます。

ヨーロッパ半導体製造装置市場のバリューチェーン分析 - 業界構造と価値の流れ

バリューチェーンは、原材料サプライヤー、装置メーカー、半導体メーカー、エンドユーザーで構成されています。原材料サプライヤーは、高純度のガスや化学薬品を提供します。装置メーカーは、先端の製造装置を開発・生産します。半導体メーカーは、これらの装置を使用してウエハを製造します。エンドユーザーは、自動車、消費者向け電子機器、産業用機器などで半導体を利用します。バリューチェーン全体での協力とイノベーションが、市場の成長を促進します。

ヨーロッパ半導体製造装置市場における主要な投資インサイト - 戦略的投資推奨

投資家は、先端ロジックノードと3Dパッケージング技術への需要拡大に注目すべきです。政府の支援政策と補助金を活用した投資機会も魅力的です。技術人材の育成と研究開発への投資は、長期的な競争力強化に不可欠です。また、サプライチェーンのローカライズとグリーン製造への移行も、持続可能な成長を実現するための重要な投資分野です。

ヨーロッパ半導体製造装置市場の結論 - まとめと主要なポイント

ヨーロッパ半導体製造装置市場は、技術革新、政府の支援、産業のデジタル化によって持続的な成長が見込まれます。2026年に5.88億ドル、2027年から2033年にかけて7.10億ドルに達すると予測され、CAGRは2.72%です。主要な成長ドライバーは、自動車産業の電動化、5Gインフラの整備、AIやIoTデバイスの普及です。競争環境は、グローバルリーダーと地域プレーヤーの共存によって特徴づけられています。市場は、強みを活かし課題を克服することで、持続的な成長軌道を維持できます。

調査方法論 - この調査の実施方法

本調査は、一次調査(業界専門家へのインタビュー、企業レポート、市場関係者からの直接情報)と二次調査(公的統計、業界誌、学術論文、信頼性の高いデータベース)を組み合わせて実施しました。データは三角測量法により検証され、市場規模と予測はボトムアップとトップダウンの両方のアプローチで算出しました。地域およびセグメント別の分析は、詳細な市場動向と成長要因に基づいて行われました。

調査範囲 - カバー範囲と制限

本調査は、ヨーロッパ半導体製造装置市場の包括的な分析を提供します。対象範囲は、市場規模、成長予測、セグメンテーション、競争環境、地域分析、主要企業プロファイルです。制限としては、一部の非公開データへのアクセス制限と、急速に変化する市場環境による予測の不確実性が挙げられます。ただし、信頼性の高いデータソースと厳格な分析手法により、正確で実用的なインサイトを提供します。

ヨーロッパ半導体製造装置市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

ASMLは、極端紫外線(EUV)露光装置の新製品を発表し、先端ロジックノードの製造能力を強化しました。Applied Materialsは、3D NAND向けの高効率エッチング装置を発売し、市場シェアを拡大しています。Lam Researchは、グリーン製造に焦点を当てた新技術を導入しました。KLAは、AIを活用した検査装置の開発を進めています。Tokyo Electronは、東欧での製造拠点拡大を発表し、地域市場の成長を牽引しています。これらの動向は、市場の技術革新と競争の激化を反映しています。