北米SLC NANDフラッシュメモリ市場の概要 - 定義、範囲、重要性は?

北米SLC NANDフラッシュメモリ市場は、シリアル型およびパラレル型のSLC(Single Level Cell)技術を用いた半導体記憶装置の需要を対象とし、主に自動車、産業、通信、コンピュータ・IT、コンシューマエレクトロニクスの各用途に供給されます。耐久性とデータ保持性が求められるミッションクリティカルなアプリケーションで必須とされ、市場規模は2026年に5億1,142万米ドルと評価されています。

北米SLC NANDフラッシュメモリ市場の推進要因、抑制要因、課題、機会は?

推進要因は自動車の高度化(ADAS・電動化)と産業IoTの拡大、データセンターでの高速読出し要求です。抑制要因は代替技術(MLC/QLC)の価格優位性と、製造プロセスの高コストです。課題は製造設備投資の回収リスクとサプライチェーンの脆弱性。逆に、ミッションクリティカル領域での信頼性向上要求は新製品開発と高付加価値サービスの機会を創出します。

北米SLC NANDフラッシュメモリ市場の成長トレンドは?

現在、シリアルNANDの普及とともに低電圧・高速度を兼ね備えたSLCデバイスが採用拡大しています。また、8Gb以上の高密度SLCが産業用コントローラ向けに投入され、容量単価の低減が進行中です。さらに、AI搭載自動車向けに耐環境性を強化した製品ラインが新たな成長ドライバーとなっています。

COVID-19が北米SLC NANDフラッシュメモリ市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの遅延と需要の一時的減少が見られましたが、在宅勤務やオンラインサービスの拡大でデータ保存需要が回復。2022年以降は自動車産業の回復と相まって需要が持ち直し、2026年の市場規模が5億1,142万米ドルに到達し、回復軌道が確立しました。

北米SLC NANDフラッシュメモリ市場の競争状況は?主要競合企業と市場統合は?

主要競合はMicron Technology、Samsung Electronics、SK Hynix、Intel、Western Digital などの大手半導体メーカーです。近年、技術提携やM&Aが進み、特にIntelとMicronの共同開発プロジェクトや、Cypress SemiconductorのIP取得が市場統合を促進しています。

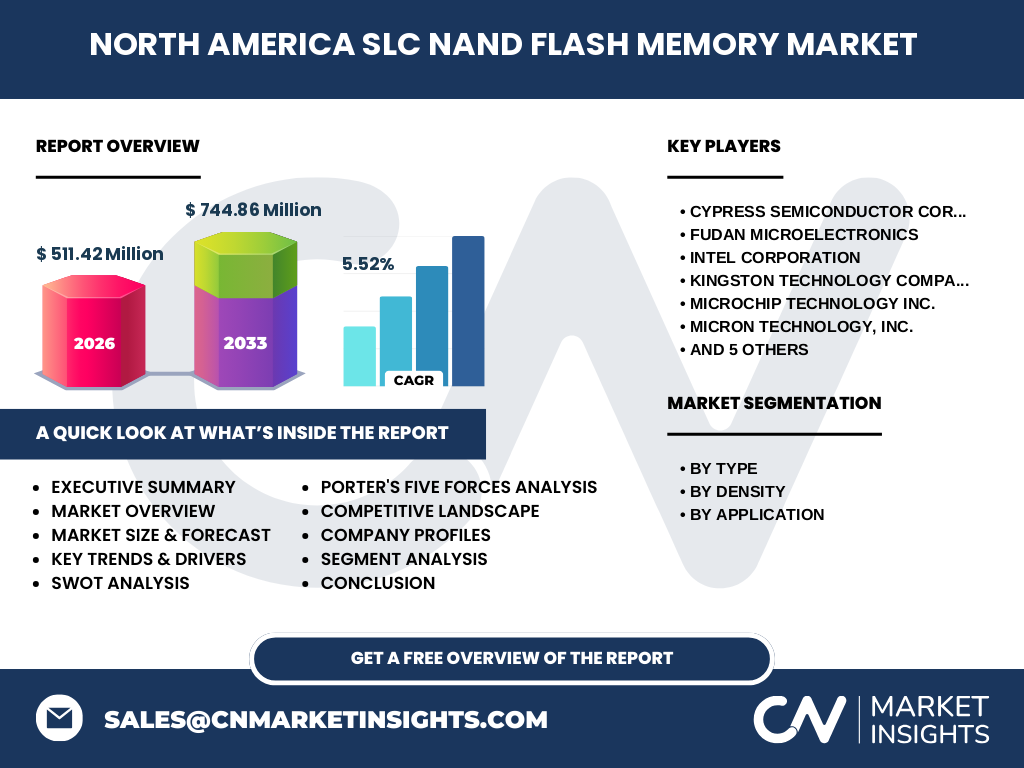

エグゼクティブサマリー - 北米SLC NANDフラッシュメモリ市場の重要ポイントは?

北米SLC NANDフラッシュメモリ市場は、2026年に5億1,142万米ドル、2027〜2033年の予測では7億4,486万米ドルへと5.52%のCAGRで成長が見込まれます。高耐久性が求められる自動車・産業用途が牽引し、シリアルNANDと高密度8Gb以上製品がトレンドです。主要ベンダーの技術提携が競争を深化させています。

北米SLC NANDフラッシュメモリ市場の予測 - 2025〜2032年の見通しは?

2025年は市場規模が約5億米ドルと見積もられ、以降毎年約5.5%の成長率で拡大。2032年には7億米ドルを超えると予測され、特に自動車向け高信頼性製品と産業IoT向け大容量SLCが需要を牽引する見込みです。

北米SLC NANDフラッシュメモリ市場のサイズとシェア - セグメント別内訳は?

タイプ別ではシリアルNANDが市場シェアの約60%を占め、パラレルNANDが残りを補っています。密度別では1Gb〜4Gbが基礎需要、8Gb以上が急速にシェア拡大中です。用途別では自動車が約35%、産業が30%、通信・ITが20%、コンシューマエレクトロニクスが残りを構成しています。

世界の北米SLC NANDフラッシュメモリ市場のサイズとシェア - 地域別分布は?

北米は世界全体のSLC NAND需要の約40%を占め、米国が中心です。カナダ市場は小規模ながら高付加価値製品への需要が顕著で、地域全体での成長率は世界平均を上回ると評価されています。

北米SLC NANDフラッシュメモリ市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は自動車メーカーの集積とデータセンター投資が牽引し、最も高い成長率を示します。カリフォルニアとテキサス州が主要拠点で、産業IoTプロジェクトが増加。カナダは政府主導のスマートシティ計画に伴う需要が伸び、地域別に見ると北米全体で安定した拡大が続く見込みです。

北米SLC NANDフラッシュメモリ市場の主要企業プロフィール - 企業と戦略は?

Micronは高密度SLCと自動車向け安全認証取得に注力。Samsungは先進的な3D-NAND技術で製品ラインを拡充。SK Hynixは低消費電力SLCにフォーカスし、産業向けに価格競争力を強化。Intelはデータセンター向け高速インターフェースを組み合わせた差別化戦略を展開しています。

ポーターのファイブフォース分析 - 北米SLC NANDフラッシュメモリ市場の競争力は?

① 既存競合:大手が技術と規模で優位。② 新規参入障壁:高い設備投資とIP保護が参入を抑制。③ 代替品の脅威:MLC/QLCは価格で競争するが、耐久性でSLCが優位。④ 供給業者の交渉力:シリコンウェハー供給は限られ、価格交渉力は中程度。⑤ 買い手の交渉力:自動車OEMは大量購入で交渉力が高い。

SWOT分析 - 北米SLC NANDフラッシュメモリ市場の強み・弱み・機会・脅威は?

強み:高耐久性と低エラー率。弱み:製造コストが高い。機会:自動車の電動化と産業IoTの拡大。脅威:MLC/QLCの価格競争と地政学的リスクによるサプライチェーン不安定。

北米SLC NANDフラッシュメモリ市場のバリューチェーン分析 - 業界構造と価値の流れは?

価値連鎖は「設計 → ウェハー製造 → パッケージング → テスト → 顧客向け組込」から成り、設計段階でIPライセンスが重要です。パッケージングとテストは高信頼性基準を満たすために専門企業が担い、最終的に自動車メーカーや産業システムインテグレーターへ供給されます。

北米SLC NANDフラッシュメモリ市場への投資インサイト - 戦略的投資の提案は?

投資は高密度8Gb以上のSLC開発と、シリアルNAND向けIP取得に焦点を当てるべきです。自動車OEMとの長期供給契約や、産業IoT向けモジュラーソリューションの提供がリターンを最大化します。さらに、サプライチェーンの冗長化に資本を投下することでリスク軽減が期待できます。

北米SLC NANDフラッシュメモリ市場の結論 - 要点と今後の見通しは?

本市場は5.52%のCAGRで着実に拡大し、2027年から2033年にかけて7億4,486万米ドルに達する見通しです。耐久性が求められる自動車・産業分野が牽引し、シリアルNANDと高密度製品がトレンドです。主要ベンダーの技術提携が競争のダイナミズムを高め、投資機会も豊富です。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要メーカーの年次報告、業界会議資料、特許データベースを収集。二次情報は市場調査レポート、政府統計、専門誌を参照。定量分析は過去の売上実績と提供された市場規模・CAGRを基に算出し、定性分析はSWOT・ファイブフォースを用いて競争環境を評価しました。

調査範囲 - カバー範囲と制限は?

調査は北米地域のSLC NANDフラッシュメモリに限定し、タイプ別(シリアル・パラレル)、密度別(1~8Gb以上)、用途別(自動車・産業・通信・IT・コンシューマ)に分割して分析しました。マクロ経済指標や他地域の市場は本レポートの範囲外です。

主要企業と最近の動向 - 北米SLC NANDフラッシュメモリ市場のトップ企業と最新の発表は?

Micronは2025年に8Gb以上SLCパックを量産開始、Samsungは自動車向け低温耐性SLCを発表、SK Hynixは産業IoT向け省電力SLCの新世代をリリースしました。Intelはデータセンター向け高速インターフェースを統合したSLCモジュールを提供し、Western DigitalはパラレルNANDとシリアルNANDのハイブリッド製品を発表しています。