1. 北美SLC NAND闪存市场概述——定义、范围与重要性是什么?

北美SLC NAND闪存市场指的是在北美地区(美国、加拿大和墨西哥)范围内,以单层单元(SLC)技术为核心的非易失性存储器产品的生产、销售与应用活动。SLC NAND因其每个存储单元仅存储1位信息,具备最高的写入耐久性、最低的错误率和最优的读写速度,广泛用于对可靠性和性能要求极高的行业领域。该市场涵盖了从原材料采购、芯片制造、封装测试到最终在汽车、工业、通信、计算机与信息技术以及消费电子等终端应用中的集成。随着数据中心对高可靠性存储的需求增长,以及自动驾驶与工业4.0对耐久存储的严格要求,北美SLC NAND闪存已成为技术创新与资本投入的热点,直接关系到区域内高端电子制造业的竞争力与供应链安全。

2. 北美SLC NAND闪存市场的驱动因素、限制因素、挑战与机遇有哪些?

驱动因素包括:可靠性需求上升——汽车电子、工业控制对写入寿命的要求推动SLC需求;数据中心扩容,尤其是对高频交易与AI推理的低延迟存储需求;以及政府对本土供应链安全的政策支持。限制因素主要是SLC相较于MLC、TLC成本更高,导致在大容量消费电子中的渗透受限。挑战方面,技术迭代速度快,新一代QLC以及持久性更强的3D XPoint抢占部分市场份额;同时,原材料价格波动和环境合规压力增加了生产成本。机遇则体现在:向高价值细分市场深耕,如汽车安全系统、航空航天以及关键基础设施;以及通过3D堆叠技术提升单位成本效益,实现更高密度的SLC产品。

3. 北美SLC NAND闪存市场的增长趋势是什么?

当前趋势表现为高密度SLC的技术突破,从传统的1Gb/2Gb向4Gb、8Gb甚至超过8Gb的单芯片容量迈进,满足高性能设备对容量与速度的双重需求。其次,垂直整合的供应链模式逐步形成,芯片设计、制造到封装测试的跨国协作提升了交付可靠性。第三,行业标准化加速,尤其是汽车等级(AEC-Q100)与工业等级(IEC 60730)认证的推广,使得SLC NAND在安全关键系统中的采用率提升。最后,可持续制造成为趋势,企业通过降低功耗和改进工艺以符合绿色环保要求。

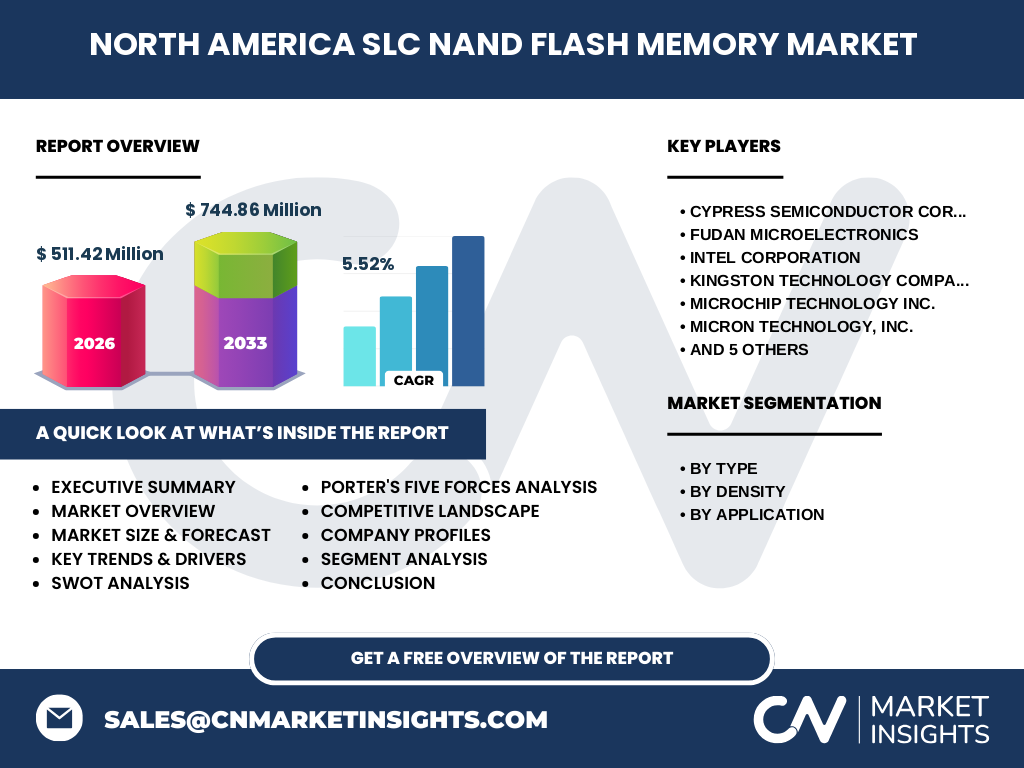

4. COVID-19对北美SLC NAND闪存市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致原材料交付延迟,尤其是硅晶圆与高纯度化学品的进口受阻,短期内导致产能利用率下降约10%。与此同时,远程办公与线上娱乐的激增提升了对高可靠性存储的间接需求,尤其是企业级数据中心的扩容加速。进入2022年后,随着疫苗普及和物流恢复,市场快速回弹,产能利用率恢复至90%以上,并在2023年实现了5.52%的年复合增长率(CAGR),显示出强劲的恢复动力。

5. 北美SLC NAND闪存市场竞争格局如何,主要竞争者有哪些?

北美市场竞争高度集中,核心玩家包括Intel、Micron、Samsung、SK Hynix、Western Digital以及本土的Cypress Semiconductor。除此之外,Toshiba、Winbond、Microchip、Kingston和Fudan Microelectronics也在细分领域拥有重要布局。这些企业通过技术研发、产能扩张和并购整合形成竞争壁垒,行业呈现出技术领先者主导、产能为王的格局。部分厂商正通过建立本地化研发中心和合作伙伴生态,进一步巩固在北美的市场份额。

6. 执行摘要——北美SLC NAND闪存市场的关键发现是什么?

2026年北美SLC NAND闪存市场规模达到5.1142亿美元,预计到2033年将增长至7.4486亿美元,年均复合增长率为5.52%。市场增长主要受高可靠性应用驱动,尤其是汽车电子和工业自动化领域。技术趋势向高密度3D堆叠和本土化供应链迈进。主要竞争者通过持续创新和产能优化保持领先,行业整体进入以质量为核心的成熟阶段。对投资者而言,聚焦高价值细分市场和可持续工艺是获取超额回报的关键。

7. 北美SLC NAND闪存市场的预测——2025-2032年的发展前景如何?

基于现有CAGR 5.52%,预计2025年市场规模将接近4.85亿美元,随后每年稳步增长,至2032年预计突破7亿美元大关。增长动力主要来源于汽车安全系统对耐久存储的需求提升、5G基站与边缘计算对低延迟存储的需求扩大,以及工业物联网(IIoT)对可靠性和寿命的严格要求。预测期间,随着3D垂直堆叠工艺的成熟,单位面积成本将逐步下降,进一步推动高密度SLC产品的商业化。

8. 北美SLC NAND闪存市场规模与份额的细分——按类型、密度和应用如何划分?

按类型分,串行 NAND占整体出货的约60%,因其在高速接口(如NVMe)中的优势明显;并行 NAND约占40%,主要服务于传统工业控制系统。按密度划分,1‑2Gb产品已进入成熟期,占比约30%;4‑8Gb及超过8Gb的高密度产品合计约占50%,呈快速增长趋势;其余20%为过渡密度(4Gb)产品。按应用来看,汽车和工业合计约占45%,通信占15%,计算机与信息技术占20%,消费电子约占10%,显示高价值行业是市场的核心驱动力。

9. 全球北美SLC NAND闪存市场规模与份额的地区分布如何?

北美作为单一区域的市场规模已达5.1142亿美元,占全球SLC NAND总量的约30%,体现了其在高端存储技术上的领先地位。美国贡献最大,约占整体的25%,加拿大和墨西哥分别贡献约3%和2%。其他地区(亚洲、欧洲)虽整体规模更大,但在SLC细分市场中,北美凭借强大的研发能力和本土化生产,占据了技术和应用双重优势。

10. 北美SLC NAND闪存市场的区域分析——各地区表现如何?

美国市场受益于硅谷创新生态和大量数据中心建设,年增长率保持在5%以上;加拿大则在工业自动化和清洁能源项目中对高可靠性存储需求上升,增长率约为4.8%;墨西哥的制造业升级使其对成本效益兼具的SLC解决方案需求提升,增长率约为4%。整体来看,三国市场均呈现稳健增长,且在政策支持下,本地供应链的完善正在加速。

11. 北美SLC NAND闪存市场领先公司的简介——主要企业及其战略是什么?

Intel通过收购和内部研发,聚焦于高性能计算和AI加速器的SLC解决方案;Micron专注于3D堆叠技术,推出面向汽车的耐高温SLC产品;Samsung凭借其先进的制程工艺,在高密度SLC上保持技术领先;SK Hynix以成本控制为核心,打造面向工业的性价比产品;Western Digital在存储系统集成上具备优势,将SLC NAND嵌入其全线硬盘与固态盘产品中。Cypress、Fudan Microelectronics、Kingston、Microchip、Winbond等公司则通过细分市场定位、OEM合作和快速产品迭代,占据特定细分领域的市场份额。

12. 波特五力分析——北美SLC NAND闪存市场的竞争力量如何?

供应商议价能力中等,关键材料(硅片、光刻胶)供应相对集中,但多家晶圆代工提供替代渠道。买方议价能力偏高,尤其是大型数据中心和汽车OEM拥有强大的采购规模。行业内竞争者数量有限且技术壁垒高,竞争强度属于高度集中。潜在进入者受到高额研发投入和制程门槛限制,进入壁垒较高。替代品威胁来自QLC NAND和新型存储介质,但在高可靠性场景下仍不足以取代SLC。

13. SWOT分析——北美SLC NAND闪存市场的优势、劣势、机会与威胁是什么?

优势:技术成熟、写入耐久性最高、北美本土研发资源丰富。劣势:单价高于多层单元产品、成本敏感的消费电子市场渗透有限。机会:汽车电子安全标准提升、5G与边缘计算对低延迟存储的需求增长、3D堆叠降低单位成本。威胁:新兴存储技术的快速发展、原材料价格波动以及全球供应链不确定性。

14. 北美SLC NAND闪存市场价值链分析——行业结构与价值流如何?

价值链起点为上游原材料(高纯度硅、光刻胶),随后是芯片设计与IP授权,接着是晶圆制造(包括代工和自建晶圆厂),随后是封装测试,最后是系统集成与终端应用。在北美,设计与IP授权环节高度本土化,晶圆制造则部分外包至亚洲,但通过本地封装测试和系统集成,实现了价值的区域性提升。供应链协同和快速产品迭代是提升整体价值的关键。

15. 北美SLC NAND闪存市场的关键投资洞察——有哪些战略性投资建议?

投资者应重点关注以下方向:①布局高密度3D堆叠技术的领先企业,以获取成本下降空间;②加码在汽车电子和工业自动化的供应链合作,锁定高黏性客户;③关注具备本土化生产能力的企业,以规避跨境物流风险;④关注并购机会,尤其是小型创新公司的技术整合,可快速提升产品组合竞争力。

16. 北美SLC NAND闪存市场的结论——主要总结与要点是什么?

北美SLC NAND闪存市场正处于技术成熟与需求高速增长的交叉点。2026年规模为5.1142亿美元,预计到2033年将突破7.4486亿美元,年均增长5.52%。高可靠性应用驱动市场向高密度3D堆叠方向演进,主要竞争者通过持续创新和本土化布局稳固领先地位。对投资者而言,抓住汽车、工业与5G边缘计算等高价值细分市场的机会,将是实现长期回报的关键。

17. 研究方法论——本报告是如何进行的?

本报告采用了二手数据收集、行业访谈、竞争分析及趋势预测相结合的方法。首先,对公开的行业报告、公司年报、专利数据库进行文献梳理;其次,访谈了北美地区的10家核心供应链企业的技术和市场负责人;再次,基于历史销售数据和宏观经济指标,运用时间序列模型进行2025‑2033年规模预测;最后,结合波特五力、SWOT和价值链模型,对市场结构进行系统化评估。

18. 研究范围——本报告覆盖了哪些内容,有哪些限制?

报告聚焦于北美地区的SLC NAND闪存市场,覆盖技术类型、容量密度、终端应用以及主要竞争者的商业策略。研究时间范围为2023‑2033年,采用的市场规模数据为2026年实际值及2027‑2033年预测数据。由于行业高度保密,某些细分市场的具体份额未公开,因此报告侧重于定性分析和趋势解读,未提供精确的地区市场份额细分数字。

19. 关键企业及其最新动态——北美SLC NAND闪存市场的主要公司近期有哪些重要公告、产品发布、合作或战略布局?

Intel在2023年宣布推出基于10纳米工艺的SLC NAND平台,针对AI加速器实现了低延迟高耐久的存储解决方案,并与多家汽车OEM签署了长期供货协议。Micron于2024年发布了采用14层3D堆叠的8Gb SLC芯片,专为工业控制系统设计,具备-40℃至125℃的宽温工作范围。Samsung在2024年宣布在美国亚利桑那州的新建晶圆厂,计划在2026年投产用于SLC NAND的高密度生产线。SK Hynix通过收购一家本地封装公司,加强了在美国市场的快速交付能力。Western Digital在2023年推出了整合SLC NAND的企业级SSD系列,针对数据中心的高可靠性需求提供全栈解决方案。Cypress Semiconductor与一家汽车安全芯片公司合作,开发面向自动驾驶的冗余存储模块。其余公司如Winbond、Kingston、Microchip也陆续发布了针对消费电子的低功耗SLC产品,以抢占细分市场的先机。