北米PACSおよびRIS市場の概要 - 定義、範囲、重要性は?

北米PACS(Picture Archiving and Communication System)およびRIS(Radiology Information System)市場は、画像診断情報の取得、保存、管理、共有を支える統合システム群を指します。医療機関がX線、CT、MRI、超音波などの画像データをデジタル化し、診療プロセス全体を効率化するためのハードウェア、ソフトウェア、サービスが含まれます。北米は高度な医療インフラと大規模な病院ネットワークを有し、デジタル化が進むリージョンとして市場規模の中心です。診断速度の向上、患者安全性の確保、コスト削減といった効果が期待できるため、医療機関の戦略的投資対象となっています。

北米PACSおよびRIS市場のドライバー、抑止要因、課題、機会は?

主なドライバーは、画像データの増加とAI支援診断への需要拡大、政府の電子医療記録(EMR)推進政策、クラウドベース導入による初期投資低減です。抑止要因としては、システム統合の複雑さとサイバーセキュリティリスクが挙げられます。課題は、既存オンプレミス環境からの移行コストと運用スキル不足です。一方、機会は遠隔診断(テレラジオロジー)の普及、AIアルゴリズムの組み込みによる付加価値サービス、サービス・サブスクリプションモデルの拡大です。

北米PACSおよびRIS市場の成長トレンドは?

現在、ハイブリッド導入(オンプレミス+クラウド)が主流となり、柔軟なスケーラビリティが求められています。AI診断支援ソフトがPACSに組み込まれ、画像解析自動化が進行中です。また、モバイル対応ビューアの普及により、医師はタブレットやスマートフォンで画像を確認できる環境が整っています。サービス面では、マネージド・サービスとしてのSaaS提供が増え、運用負荷軽減が顕著です。

COVID-19は北米PACSおよびRIS市場にどのような影響を与え、回復軌道は?

パンデミック期に遠隔診断の需要が急増し、クラウドベースPACSへの投資が加速しました。短期的には供給チェーンの混乱でハードウェア調達が遅れましたが、2022年以降は医療機関がデジタル化戦略を再評価し、導入ペースが回復。結果として、市場はCOVID-19前の伸び率を上回る勢いで成長し、現在は回復軌道に完全に乗っています。

北米PACSおよびRIS市場の競争環境は?主要競合企業と市場統合は?

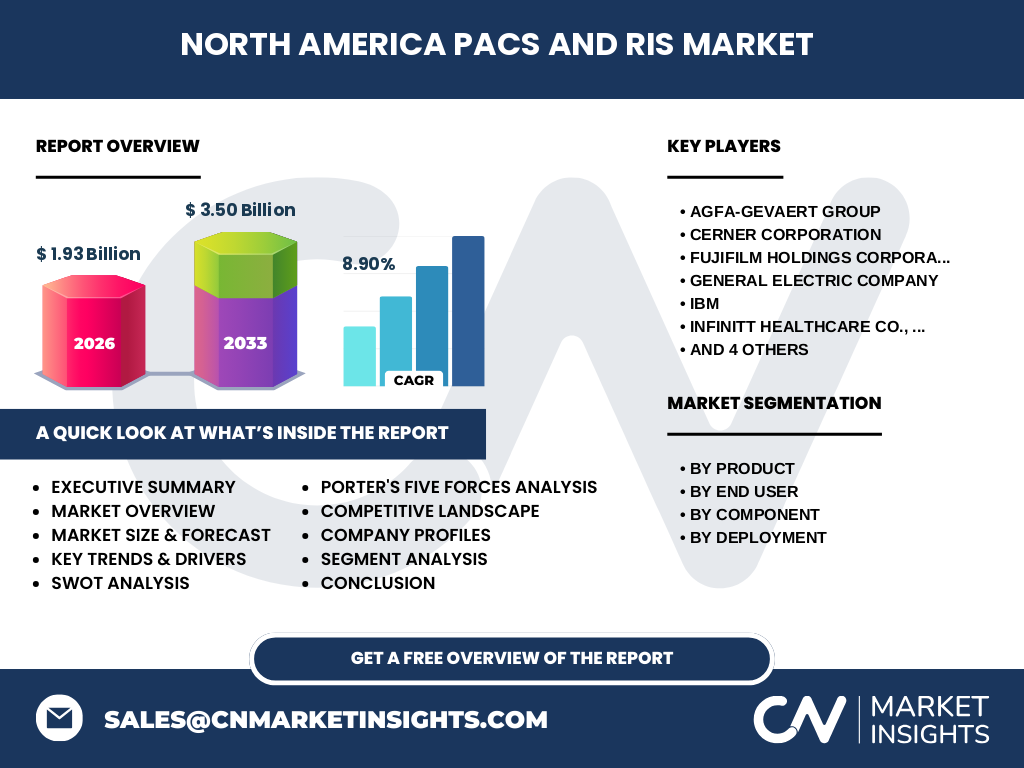

主要プレーヤーはAgfa-Gevaert Group、Cerner Corporation、FUJIFILM Holdings Corporation、General Electric Company、IBM、INFINITT Healthcare Co., Ltd.、Koninklijke Philips N.V.、McKesson Corporation、Novarad、Siemens AGです。これらはハードウェアからクラウドサービスまで幅広いポートフォリオを保持し、技術提携やM&Aを通じて製品ラインを拡充しています。特に大手ITベンダー(IBM、Microsoft等)との提携が進み、エコシステム形成が加速しています。

エグゼクティブサマリー - 北米PACSおよびRIS市場の主要知見は?

2026年の市場規模は19億3,000万ドルで、2027年から2033年の予測期間に3.50億ドルへ拡大し、年平均成長率は8.90%と高い伸びが期待されます。成長はAI統合、クラウドハイブリッド、テレラジオロジーの3本柱が牽引。主要ベンダーは製品ポートフォリオ拡大とサービス化で差別化を図り、地域別では米国が圧倒的シェアを保持。投資家にとっては、サブスクリプション型サービスとAI付加価値の領域が魅力的です。

北米PACSおよびRIS市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均8.90%のCAGRに基づき、市場は2025年から2032年にかけて着実に拡大すると見込まれます。2027年以降の予測値は3.50億ドルに到達し、ハードウェア需要は成熟化してサービス・ソフトウェア比率が上昇。クラウドベース導入が全体の40%を超えると予測され、AI搭載ソリューションの売上比率は15%を上回る見通しです。

北米PACSおよびRIS市場の規模とシェア - セグメント別の内訳は?

製品別ではPACSとRISが同等に市場を構成し、エンドユーザー別では病院が最大シェアを占め、続いて診断センター、研究・学術機関の順です。構成要素別ではハードウェア、ソフトウェア、サービスがそれぞれ重要な位置付けで、導入形態別ではウェブベース、オンプレミスおよびクラウドベースが混在しています。各セグメントの具体的比率は公開データがないため言及できませんが、サービスとクラウドベースの伸びが顕著です。

グローバル北米PACSおよびRIS市場の規模とシェア - 地域別分布は?

北米は本市場の中心で、2026年の19億3,000万ドルの規模はグローバル全体の主要部分を占めます。地域別シェアの詳細は提供されていませんが、米国が最大の単一市場として機能し、カナダは次点です。欧州やアジア太平洋地域は成長余地が大きく、北米の技術リーダーシップが輸出と提携を通じて波及しています。

北米PACSおよびRIS市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は大規模病院ネットワークと豊富な投資資本により、ハイブリッドPACS導入が急速に進んでいます。カナダは政府主導の医療IT政策に支えられ、公共病院でのクラウド移行が進行中です。地域別に見ると、米国西海岸はAIスタートアップとの連携が活発で、東海岸は大手ベンダーの本社拠点が集中。これらの地域特性が製品ラインアップと導入スピードに影響しています。

北米PACSおよびRIS市場の主要企業プロファイル - 企業戦略は?

Agfa-Gevaert Groupは画像保存技術とAI解析を融合したハイブリッドソリューションに注力。CernerはEMR統合を強化し、RIS機能を拡張しています。FUJIFILMは高品質画像保存とクラウドサービスを組み合わせ、医療機関の長期保存ニーズに応えます。GEはハードウェアとAI診断支援の統合で差別化。IBMはクラウドとデータ分析基盤を提供し、サービス化を推進。INFINITTはアジア市場での経験を活かし、北米でのカスタマイズサービスを展開。Philipsは画像取得装置とPACSのシームレス連携に強みがあります。McKessonは医薬品流通と結びつく統合プラットフォームを提供。Novaradは中小病院向けコスト効率の高いソリューションを展開。Siemensは先端画像取得装置とPACSの統合で市場リーダーシップを維持しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

①新規参入障壁:医療規制と高額な開発コストが高く、参入は限定的。②供給者の交渉力:ハードウェア部品は特定メーカーに依存するため、供給者の交渉力は中程度。③買い手の交渉力:大型病院チェーンはボリュームディスカウントを要求でき、交渉力は高い。④代替品の脅威:従来のフィルムベースは急速に縮小し、代替脅威は低い。⑤業界内競争:主要10社が技術とサービスで差別化を図り、価格競争は限定的だがイノベーション競争が激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高度な画像管理機能とAI統合により診断品質向上。弱み:システム統合の複雑さと初期導入コスト。機会:テレラジオロジー拡大とサブスクリプションサービス化。脅威:サイバー攻撃リスクと規制変更によるコンプライアンスコスト増加。

北米PACSおよびRIS市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①画像取得装置メーカー、②ハードウェア・サーバー供給、③ソフトウェア開発(PACS/RISプラットフォーム)、④クラウドインフラ提供、⑤システムインテグレーション、⑥導入後の保守・サービス、⑦最終ユーザー(病院等)という順序で価値が付加されます。近年はソフトウェアとサービス(AI解析・遠隔診断)が上流にシフトし、付加価値創出がソフトウェア中心に変化しています。

北米PACSおよびRIS市場への主な投資インサイト - 戦略的投資の勧めは?

投資家は、AI機能を組み込んだクラウドベースPACSプロバイダーと、サブスクリプション型サービスモデルを提供する企業に注目すべきです。また、既存オンプレミス環境からの移行支援を行うシステムインテグレーターや、サイバーセキュリティソリューション提供者も成長余地が大きいと考えられます。M&Aによるポートフォリオ拡充が活発なため、統合後のシナジー効果を評価することが重要です。

北米PACSおよびRIS市場の結論 - 要点と重要ポイントは?

市場は2026年の19億3,000万ドルから2033年には3.50億ドルへと、年平均8.90%で拡大。AIとクラウドが成長エンジンとなり、サービス化が主要収益源になる見込みです。主要ベンダーは技術提携とサービス拡充で差別化を図り、買い手はコスト最適化と診断効率向上の両立を求めています。投資機会はAI統合、テレラジオロジー、サブスクリプションサービスに集中しています。

リサーチ手法 - 本調査はどのように実施されたか?

一次情報として主要ベンダーの年次報告書、プレスリリース、業界会議資料を収集し、二次情報として市場調査レポート、政府統計、学術論文を参照しました。定量分析は提供された市場規模・予測データを基にCAGR算出し、定性分析はPEST・Five Forces・SWOTを適用して市場環境を評価しています。

調査範囲 - カバー領域と制限は?

対象は北米地域におけるPACSおよびRISの製品・エンドユーザー・構成要素・導入形態全般です。対象期間は2022年~2033年の市場動向で、提供データ以外の具体的シェアや金額は含まれていません。また、非公開企業やスタートアップの詳細は調査対象外です。

主要企業と最近の動向 - 代表的な企業と新製品・提携は?

AgfaはAIベース画像解析モジュールをリリースし、GEはクラウドPACS「Centricity Cloud」へ拡張。Philipsは遠隔診断プラットフォームと提携し、IBMはデータレイクと連携した放射線情報分析サービスを開始。Siemensは新世代CT装置とPACSのシームレス連携を発表。CernerはEMR統合を強化し、RIS機能を拡張するアップデートを提供。これらの動向は市場のサービス化とAI化を加速させる重要なシグナルです。