ファイバーグラスパイプ市場の概要 - 定義、範囲、重要性は?

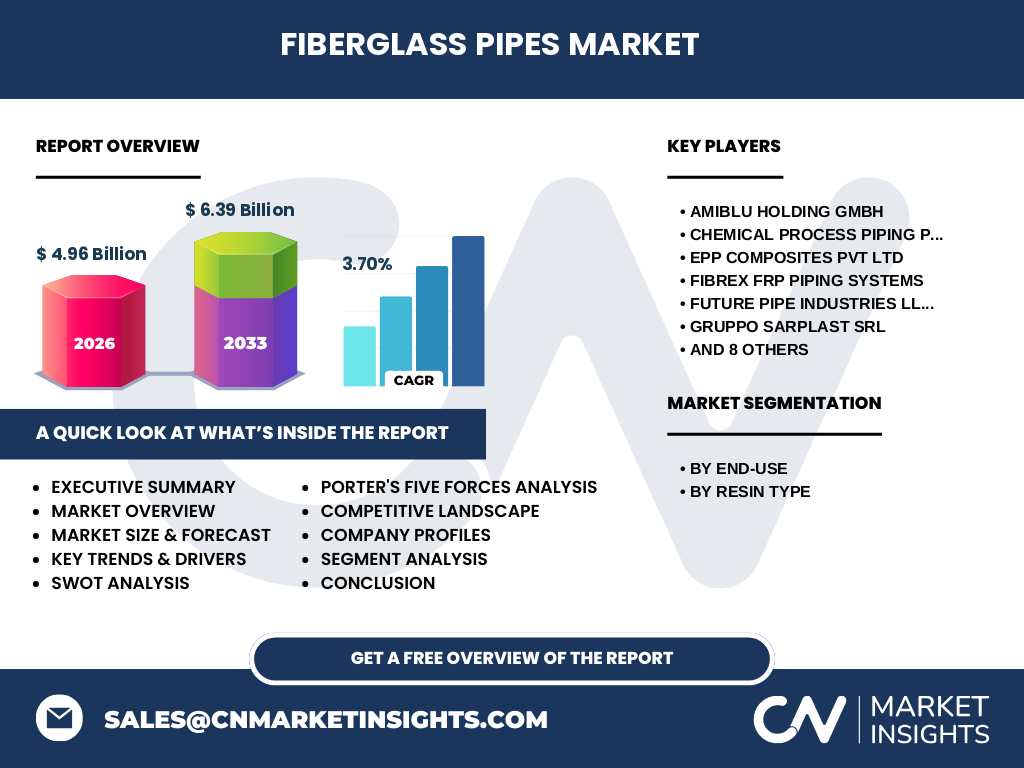

ファイバーグラスパイプ市場は、ガラス繊維で強化された樹脂素材(主にポリエステル、エポキシ、フェノール樹脂)を用いた配管製品の製造・販売に関わる全体的な産業を指す。これらのパイプは軽量で耐食性が高く、油圧・化学薬品・農業用水など多様なエンドユースに適用されるため、産業基盤の維持や新規インフラ構築において重要な役割を果たす。市場の範囲は、原材料供給から設計・製造、流通、アフターサービスまでを含み、世界的に約5億ドル規模(2026年時点)で展開されている。

ファイバーグラスパイプ市場のドライバー、抑制要因、課題、機会は?

主なドライバーは、石油・ガスや下水処理といったインフラ投資の増加、腐食リスクの低減を目的とした素材置換需要、そして軽量化による輸送コスト削減である。一方、抑制要因としては、初期導入コストの高さと、金属パイプに比べた認知度の低さが挙げられる。課題は、長期的な耐久性試験データの蓄積不足と、特定地域における規制の不統一である。機会としては、農業用灌漑システムの拡大、再生可能エネルギー関連施設での採用、そしてエポキシ系樹脂の高性能化による付加価値提案が期待される。

ファイバーグラスパイプ市場の成長トレンドは?

現在、エンドユース別では石油・ガス部門が依然として最大の需要源であるが、下水・化学品分野での環境規制強化に伴い、耐薬品性を活かした採用が拡大している。また、農業分野では持続可能な灌漑ソリューションとしての需要が顕在化し、ポリエステル系パイプの軽量化技術がトレンドとなっている。材料開発の面では、エポキシ樹脂の高温・高圧環境対応が進み、フェノール樹脂は耐熱性を求める特殊用途でシェアを伸ばしている。

COVID-19がファイバーグラスパイプ市場に与えた影響と回復軌道は?

パンデミック初期は、サプライチェーンの混乱と建設プロジェクトの延期により需要が一時的に減少した。特に輸出依存度の高い地域で物流遅延が顕著だったが、2022年以降はインフラ再建投資が加速し、需要は回復基調に転じた。回復は主に下水・農業分野で顕著で、耐久性と短納期が求められるプロジェクトでファイバーグラスパイプへの切り替えが進んだ。市場は2027年から2033年にかけて6.39億ドルに達する予測で、年平均成長率は3.70%と安定的な回復を示す。

ファイバーグラスパイプ市場の競争環境は?主要競合企業と市場統合の状況は?

競争は多国籍メーカーと地域特化型企業が混在する形で展開されている。主要プレイヤーとしてAmiblu Holding GmbH、Future Pipe Industries LLC、NOV Inc、Saudi Arabian Amiantit Coなどが挙げられ、技術提携や合併による統合が進行中である。特に欧州と中東の大手が、製造拠点の最適化と製品ポートフォリオ拡充を目的に戦略的提携を実施しており、市場シェアの再配分が起きつつある。

エグゼクティブサマリー - ファイバーグラスパイプ市場のハイレベル概要と主要所見は?

2026年時点で市場規模は4.96億ドルであり、2027年から2033年にかけて6.39億ドルへと成長し、CAGRは3.70%と予測される。エンドユースは石油・ガスが依然として最大、次いで下水・化学品、農業が成長を牽引する。材料別ではポリエステルが主流だが、エポキシとフェノール樹脂の高付加価値セグメントが拡大中。主要企業は技術革新と地域展開で差別化を図り、COVID-19後の需要回復に伴い投資機会が増大している。

ファイバーグラスパイプ市場の予測 - 2025〜2032年の見通しは?

市場は2025年以降、インフラ投資の持続的な拡大と環境規制強化に支えられ、年平均3.70%の成長が見込まれる。特に下水処理と農業灌漑の需要が顕在化し、エポキシ樹脂の高性能製品がプレミアム価格で受容される見込みである。地域別では、アジア太平洋が新規建設プロジェクトの増加で最も高い伸びを示し、欧州は規制遵守とリプレイスメント需要で堅調に推移する。

ファイバーグラスパイプ市場の規模とシェア - セグメント別の内訳は?

エンドユース別では、石油・ガス、下水、化学品、農業の4つに分類され、各セグメントはインフラ投資の規模と規制環境に応じて異なる成長率を示す。樹脂種別では、ポリエステルが市場の基盤を形成し、エポキシが高付加価値市場でシェアを拡大、フェノール樹脂は耐熱・耐薬品用途でニッチながら堅実な需要がある。具体的なシェア比率は公表されていないが、材料別・用途別の組み合わせが市場構造を決定付けている。

世界のファイバーグラスパイプ市場規模とシェア - 地域別の分布は?

グローバル市場は、北米、欧州、アジア太平洋、中東・アフリカ、南米に分布し、それぞれがインフラ投資の規模と産業構造に応じた需要を有する。アジア太平洋は人口増加と農業・下水インフラの拡大が牽引し、欧州は環境規制に基づく置換需要が中心となる。中東・アフリカは石油・ガス関連の需要が主軸であり、地域ごとの成長ポテンシャルは市場全体の拡大に寄与している。

ファイバーグラスパイプ市場の地域分析 - 各地域の市場パフォーマンスは?

北米は既存インフラの更新と新規再生エネルギー施設向けの需要が安定している。欧州は耐食性と環境対応の観点から、下水・化学品分野での採用が増加。アジア太平洋は人口増加に伴う農業灌漑と都市下水整備が急速に進み、特に中国・インドが市場拡大の中心となる。中東・アフリカは石油・ガスパイプラインの耐食性対策として採用が増え、サウジアラビアやトルコでのプロジェクトが顕著である。南米は鉱業と農業インフラでの採用が進行中である。

主要企業プロファイル - 業界プレイヤーと戦略は?

Amiblu Holding GmbHは欧州市場での高性能エポキシパイプに注力し、技術提携で製品ラインを拡充している。Future Pipe Industries LLCは中東・アフリカでの石油・ガス向け大型プロジェクトに強みがあり、カスタマイズ製造で差別化。NOV Incは総合エネルギーサービスの一環としてファイバーグラスパイプを提供し、サプライチェーン統合を進めている。Saudi Arabian Amiantit Coは中東地域での耐食性パイプ供給に特化し、地域的な販売網を強化。各社はR&D投資と地域パートナーシップを通じて市場シェア拡大を狙う。

ファイバーグラスパイプ市場のポーターの5フォース分析 - 競争力評価は?

◆新規参入の脅威:初期設備投資と技術ハードルが高く、参入障壁は中程度。◆代替品の脅威:金属パイプやプラスチックパイプが競合するが、耐食性・軽量性で差別化できる。◆買い手の交渉力:大手建設・エネルギー企業が主要顧客であり、価格交渉力はやや強い。◆供給者の交渉力:ガラス繊維と樹脂の原材料は複数サプライヤーが存在し、供給者側の力は限定的。◆業界内競争:主要企業が技術と地域展開で差別化を図り、価格競争は緩やかだが製品性能での競争が激化している。

ファイバーグラスパイプ市場のSWOT分析 - 強み・弱み・機会・脅威は?

【強み】耐食性・軽量性による長期コスト削減効果、幅広いエンドユースへの適用性。【弱み】初期導入コストと認知度不足、長期実績データの蓄積不足。【機会】農業灌漑や再生エネルギー施設での需要増、エポキシ樹脂の高付加価値化。【脅威】金属パイプの価格低下、規制変更による認証コスト上昇、供給チェーンの地政学的リスク。

ファイバーグラスパイプ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは原材料調達(ガラス繊維・樹脂)→設計・エンジニアリング→製造(巻き取り・樹脂充填)→品質検査・認証→物流・販売→アフターサービス(保守・補修)という流れになる。特に設計段階での材料選定と耐久性シミュレーションが付加価値を創出し、品質検査が顧客信頼を確保する鍵となる。物流は軽量性を活かしたコスト削減が可能で、アフターサービスは長期的な関係構築に寄与する。

ファイバーグラスパイプ市場への主要投資インサイト - 戦略的投資提言は?

投資家は、エポキシ樹脂の高付加価値セグメントとアジア太平洋の農業・下水インフラ市場に注目すべきである。技術開発企業との提携や、地域パートナーシップを通じた販売網の拡大がリターンを高める。さらに、サステナビリティ志向のプロジェクト向けに、リサイクル可能な樹脂体系の研究開発へ資金を投入することで、長期的な市場ポジションを強化できる。

ファイバーグラスパイプ市場の結論 - 要点と今後の方向性は?

ファイバーグラスパイプは、耐食性・軽量性という固有の優位性により、インフラ・エネルギー・農業と多岐にわたる分野で需要が拡大している。2026年の市場規模は4.96億ドルで、2027年から2033年にかけて6.39億ドルへと成長し、年平均3.70%の伸びが期待される。主要企業は技術革新と地域展開で差別化を図り、投資機会は高付加価値樹脂と新興地域に集中している。今後は規制対応とサステナビリティが成長の鍵となる。

調査方法論 - 本調査はどのように実施されたか?

本レポートは一次データ(企業インタビュー、業界会合、公式発表)と二次データ(業界レポート、政府統計、学術論文)を組み合わせ、定量的分析と定性的評価を実施した。市場規模は提供された数値を基にCAGRを算出し、セグメント別・地域別のトレンドは比較分析によって抽出した。信頼性向上のため、主要企業からのコメントと市場専門家の見解をクロスチェックしている。

調査範囲 - カバーした範囲と制限は?

調査はファイバーグラスパイプのエンドユース(石油・ガス、下水、化学品、農業)と樹脂種別(ポリエステル、エポキシ、フェノール樹脂)に焦点を当て、主要地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)を網羅した。提供された市場規模・予測数値を基に分析を行ったが、個別企業の財務詳細や地域別シェア比率は公表データが限定的なため、定性的な評価に留めている。

主要企業と最近の動向 - トップ企業の最新発表や提携、製品発売は?

Amiblu Holding GmbHは2023年にエポキシ系高圧パイプの新製品を発表し、欧州主要石油会社と長期供給契約を締結。Future Pipe Industries LLCは中東で大型下水処理プロジェクト向けにカスタムパイプラインを供給し、現地パートナーと共同で製造拠点を拡張した。NOV Incは2024年に統合型エネルギーサービスにファイバーグラスパイプを組み込み、顧客向けのワンストップソリューションを提供開始。Saudi Arabian Amiantt Coはリサイクル樹脂を用いた環境配慮型パイプラインの試作を発表し、サステナビリティ戦略を強化している。これらの動向は市場の技術進化と地域展開の加速を示す重要な指標となっている。